我国非织造布的发展情况Word格式文档下载.docx

《我国非织造布的发展情况Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《我国非织造布的发展情况Word格式文档下载.docx(14页珍藏版)》请在冰豆网上搜索。

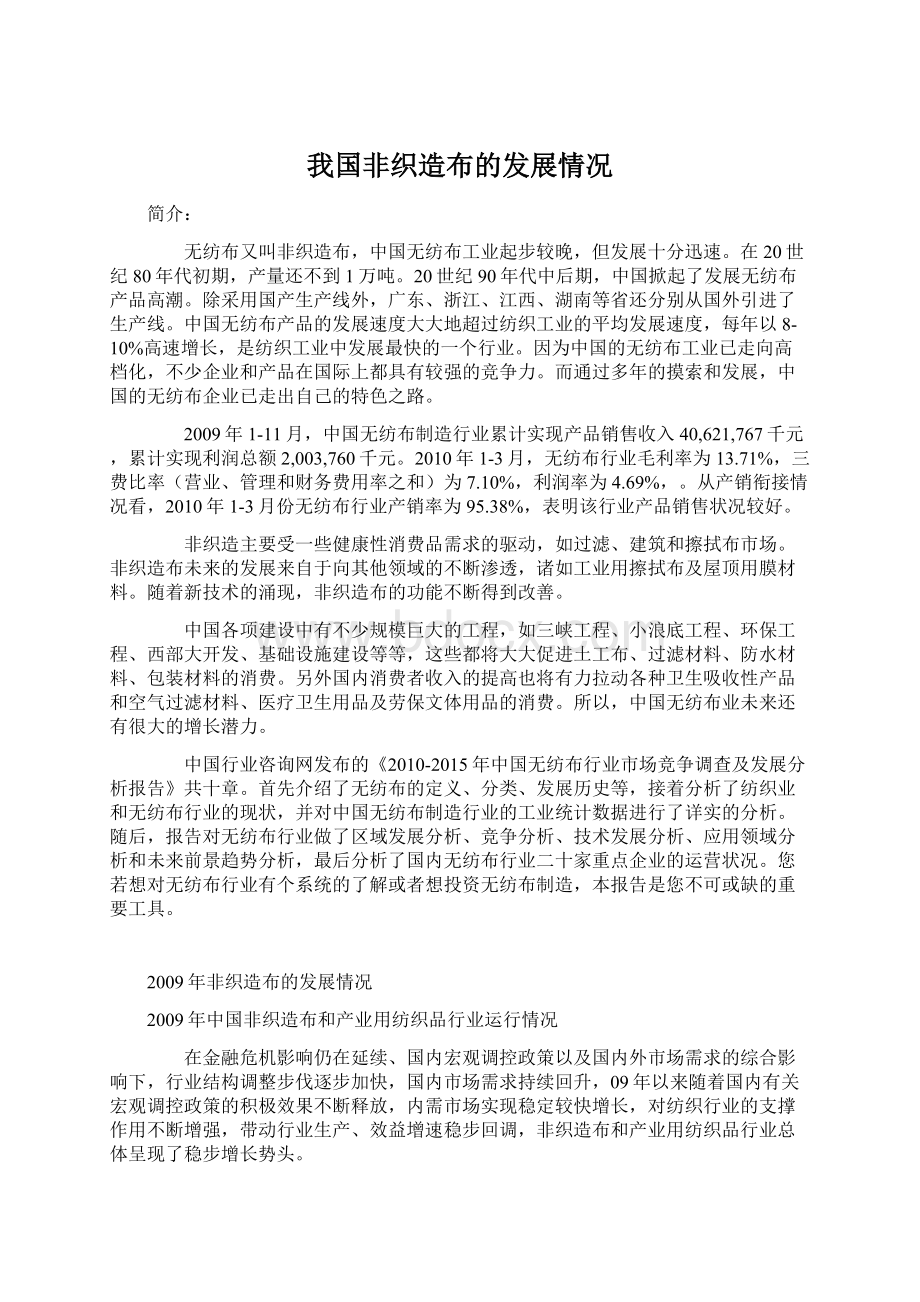

表12009年主要省份非织造布生产情况

产地

全国

浙江省

山东省

广东省

江苏省

福建省

河南省

辽宁省

七省

合计

产量(万吨)

116.8

33.2

19.9

18.1

13.8

7.8

4.5

4.3

101.6

同比±

%

27.08

24.97

88.48

4.37

22.01

19.32

16.16

5.62

78.4

增幅增减

(百分点)

2.72

6.8

-6.34

19.11

17.68

4

-80.4

-56.57

-

占全国比重%

28.4

17.0

15.5

11.8

6.7

3.9

3.7

87

2、销售情况

根据国家统计局数据,2009年1-11月非织造布规模以上企业844户累计完成工业总产值425亿元,同比增长11.07%,增速比8月末提高了3.1个百分点,比5月末提高了3.41个百分点。

同期,销售产值412亿元,同比增长10.6%,增速比8月末提高了2.41个百分点,比5月末提高了3.62个百分点。

2009年1-11月产业用纺织品中绳、索、缆与纺织带和帘子布工业总产值137亿元、273亿元,同比增长14.18%、20.71%;

销售产值134亿元、265亿元,同比增长13.68%、20.9%,较8月末均有所提高。

表22009年1-11月主要产品产销情况金额:

亿元

行业

企业户数

工业

总产值

同比

±

新产品

产值

销售

出口交货值

绳、索、缆

326

137

14.18

2.8

-3.62

134

13.68

17.7

1.68

纺织带和

帘子布

447

273

20.71

15.3

8.75

265

20.90

33.5

-2.07

非织造布

844

425

11.07

20.8

5.90

412

10.60

64.5

-7.41

二、经济效益情况

根据国家统计局数据,企业的经营状况比上年有所提升,1-11月份非织造布行业毛利率为14.03%,利润率为4.93%,三费比率(营业、管理和财务费用率之和)为7.17%,较上年同期均有所提高;

产业用纺织品中绳、索、缆与纺织带和帘子布行业毛利率为15.56%、11.58%,利润率为3.49%、3.30%,较上年同期均有所提高,三费比率为5.58%、5.88%,较上年同期略有减少。

表32009年1-11月主要产品经济效益情况

2009年1~11月

成本费用利润率(%)

劳动

生产率

产品销售率(%)

销售毛利率(%)

利润率(%)

三费比例(%)

效益指标分析

本年累计

去年

同期

去年同期

3.88

3.72

45.65

40.11

98.32

98.75

15.56

13.01

3.49

3.46

5.58

5.96

纺织带和帘子布

3.50

3.17

47.59

39.76

97.06

96.91

11.58

10.84

3.30

3.03

5.88

6.63

5.30

4.84

56.64

52.58

96.90

97.32

14.03

12.53

4.93

4.57

7.17

6.85

三、投资情况

根据国家统计局数据,2009年1-11月份,非织造布行业投资呈现上扬的趋势,产业用纺织品行业中过滤、医疗等重点领域的投资呈增长态势,纺织带和帘子布等领域出现了下滑的趋势。

非织造布行业实际完成投资额62亿元,同比增加31.42%,施工项目总数为236个,同比增加36.42%,其中新开工项目178个,同比增加44.72%。

截至11月底,已实现竣工项目112个,同比增加115.38%,占施工项目总数的47%,较8月份的情况各项指标都有了明显的提高。

绳、索、缆行业实际完成投资额14亿元,同比增加2.43%,施工项目总数为79个,同比增加23.44%,其中新开工项目56个,同比增加75%。

截至11月底,已实现竣工项目36个,同比增加12.5%,占施工项目总数的46%,较8月份的情况稍有提高。

纺织带和帘子布产业的投资今年以来一直呈下滑趋势。

1-11月实际完成投资额15亿元,同比较少36.68%,施工项目总数为56个,同比减少8.2%,其中新开工项目30个,同比减少9.09%。

截至11月底,已实现竣工项目31个,同比增加244.44%,占施工项目总数的55%,较8月份的情况有明显好转。

表42009年1-11月主要行业投资情况金额:

亿元

实际完成投资

施工

项目数

新开工

竣工

实际完成投资比去年同期增长(%)

施工项目数比去年同期增长(%)

新开工项目数比去年同期增长(%)

竣工项目数比去年同期增长(%)

14

79

56

36

2.43

23.44

75.00

12.50

15

30

31

-36.68

-8.20

-9.09

244.44

62

236

178

112

31.42

36.42

44.72

115.38

四、进出口情况

从进出口情况来看,受国际金融危机的影响,非织造布和产业用纺织品行业所受的影响比2008年更为明显,国际市场的需求情况呈下滑趋势。

2009年1-11月海关统计56章、59章中所有与产业用纺织品相关的产品,进口全部呈现了负增长的态势,出口数量大部分产品也出现了负增长,产业用纺织品的进口数量减少22.74%,出口增加5.96%。

出口市场较上半年有明显好转,絮胎、毡呢、非织造布和涂层织物呈现了增长的趋势。

非织造布出口继年初首次出现了负增长后,出口数量一直呈现增长的势头,1-11月同比增长5.95%,出口金额减少1.1%。

非织造布的出口增长主要是长丝制不超过25g/m2的低克重产品和短纤维25g/m2-70g/m2的产品,其他类产品的出口增长幅度不大,长丝制产品均为负增长。

非织造布主要出口到163个国家和地区,出口量超过1万吨的国家和地区有美国、日本、韩国、香港,其中美、日、韩的增长量较大,香港的出口量同比减少22%。

出口非织造布的省市有24个,出口量超过1万吨的省市有广东省、浙江省、江苏省、福建省、上海市、山东省,其中广东省出现了负增长,同比减少9.35%,浙江省、上海市、山东省的出口量增幅较大,山东省同比增长46.59%。

2009年非织造布的进口数量和进口金额一直呈负增长趋势,进口量超过1万吨的国家和地区有美国、台湾省、韩国、日本,其中美国和韩国的减少幅度最大,同比减少分别为23.6%和27.36%。

进口非织造布的省市有26个,进口量超过1万吨的省市有广东省和江苏省。

进口量减少最多的省市是广东省和浙江省。

海关6306章中油毡布、天篷及遮阳篷、帐篷、风帆、野营用品、檫布、救生衣等产品进口数量同比减少42.6%,出口数量同比增加11.22%,金额同比减少0.14%。

五、部分重点企业和产业集群运行情况

中国非织造布制品名镇湖北省仙桃市彭场镇以非织造布为其第一大产业,目前已形成了非织造布生产–制品加工–装饰包装完整的产业链条。

1-11月,218个产业用纺织品企业工业总产值48.7亿元,同比增加了30.0%,工业销售产值47.3亿元,同比增加29.1%,产销率达97.1%。

得益于H1N1流感,1-11月出口交货量达36.5亿元,同比增加30.0%,利润总额达9341.5万元,同比增加达50.0%,集群整体运行良好。

中国过滤布名城浙江省天台县是以过滤材料为主,并大量生产其他品种的产业用布,其中机织过滤布约占全国市场的40%,是国内规模最大的过滤材料生产基地和销售基地。

1-11月,351个产业用纺织品企业工业总产值及销售值分别仅为26.7亿元及25.3亿元,同比都下降了7.68%。

国家出台的扩大内需的政策并未完成扭转集群企业的状况,1-11月利润总额仅达9657.0万元,同比减少2.0%。

其它三个产业用纺织品集群地中国革基布名城,中国非织造布名镇及中国非织造布及设备名镇中的企业运行平稳中有升,整个集群基本呈现出健康、有序的发展态势。

江苏旷达汽车织物集团股份有限公司等汽车用纺织品的骨干企业,在国家出台了相关纺织、汽车振兴扶持的利好政策影响下,企业的生产经营受金融风暴影响不大,整体经济经营情况良好,如旷达去年利润总额同比增长了98.19%。

以天津泰达洁净材料有限公司,稳健实业(深圳)有限公司等为代表的医疗卫生用纺织品企业由于下半年口罩市场旺盛,因此去年外销市场稳定,内销市场增长较快,利润总额总额同比增长基本在70%以上,而以生产口罩布为主体的天津泰达,去年利润同比增长竟达761.7%。

随着国家拉大内需政策的深入,水利、铁路、公路环保等工程的全面开工,土工合成材料的内外需求都呈上涨趋势,如山东宏祥化纤集团有限公司09年1-11月工业销售额达3.75亿元,同比增长41.51%,出口交货值同比增长116.57%。

另一方面,一些企业受外销市场萎缩等因素的影响,效益虽逐渐复苏,但仍面临一定困难,企业仍需发掘更多的国内市场,拓展海外市场,并提高产品的附加值,以提升企业竞争力。

六、行业运行主要特点

1、行业运行整体平稳,产销增速稳步上升

2009年以来,各月产销衔接相对平稳,产销比一直维持在97%-98%区间内,略有震荡,09年1-11月,产销比为96.90%。

2、受政策和市场需求双重拉动,重点领域的企业运行良好

在国家纺织产业振兴规划,扩大内需,加大基础设施建设等一系列利好政策推动下,土工、过滤、医疗等重点发展领域的企业运行良好,产量增幅较大,利润有一定的增长,投资扩产的项目较多。

我国出台和实施了一系列促进汽车消费的政策,刺激了国内汽车市场的快速复苏并呈现出较快的发展势头,2009年我国汽车工业取得了全球瞩目的成绩,有望成为全球产销量第一的国家。

2009年我国汽车产销分别完成1379.10万辆和1364.48万辆,同比分别增长48%和46%,销售汽车966万辆,较上年同期增长34%,成为世界最大汽车销售市场。

汽车用纺织品生产企业相继也出现了订单做不过来,加班的现象;

受H1N1的影响,第二、三季度口罩、防护服等医疗卫生用品企业订单充足,特别是口罩生产企业,国外市场需求旺盛,企业扩产的规模不断加大,新增企业数量增长迅速。

口罩中的主要材料(过滤层)熔喷非织造布供应出现了供不应求的情况,各生产企业24小时运转,有些产品的价格几乎翻了一翻,并且出现了新上生产线的热潮。

但是四季度以来,随着国外订单的减少和对产品质量的要求越来越严格,口罩的生产热潮有所回落。

除此之外,受原料价格上涨,国际市场萎缩等因素的影响,企业利润率增幅较小;

部分产品比较单一,对外贸过分依赖的企业依然陷入困境,订单不足,依然处于亏损。

七、走势预测

2010年产业用纺织品整体会呈现稳步增长的势头,外需市场的需求结构会逐步调整,出口市场会逐步回升,并保持15%左右。

内需市场在国家加大基础设施建设、节能减排、环保、医疗等一系列利好政策的拉动下,土工布、过滤用纺织品、医用纺织品、高性能复合材料的需求逐渐加大,将保持稳步增长态势,预计这类产品2010的年增长率都将在15%以上。

2010年国内产业用纺织品企业将紧跟国际产业用纺织品发展趋势,结合生命健康、环境保护、新能源、航空航天等主题,依托技术创新的发展理念,研发迎合市场的轻量化、多功能化高性能和高技术产品,使产业用纺织品真正成为纺织行业新的经济增长点。

2010年非织造布的发展情况

2010年非织造布和产业用纺织品行业运行情况和2011年发展趋势

来源:

中国产业用纺织行业协会作者:

sinoselen发表时间:

2011-04-18

近十年来,我国产业用纺织品行业进入了快速成长期,产业规模不断扩大,应用领域不断拓宽,技术进步明显,已成为纺织工业新的经济增长点。

除了目前在工业、医疗、卫生、环境保护、土工及建筑、交通运输、航空航天、新能源、农林渔业等领域的广泛应用之外,产业用纺织品涉及到节能环保产业的高温气体过滤、废旧商品回收利用体系;

涉及到生物产业中的医用材料产品的研发和产业化;

涉及到新能源产业的风电技术装备;

涉及到新材料产业中的碳纤维、芳纶、超高分子量聚乙烯等高性能纤维及其复合材料制品的加工和应用。

所以,作为新兴战略性产业的一部分,其发展水平成为衡量国家纺织工业核心竞争力的重要标志之一。

同时,随着民生事业的发展和城镇化进程的加速,产业用纺织品将渗透到百姓生活的各个方面,成为民生产业的一个重要部分。

产业用纺织品的加工工艺包括非织造、机织、针织、编织等,其中35%以上的产品采用非织造工艺,而且,90%以上的非织造布用于产业用纺织品,所以,非织造布是产业用纺织品的重要原料。

一.行业运行基本情况

(一)产业规模持续扩大

“十五”以来是我国产业用纺织品行业快速发展的重要时期,纤维加工总量快速增长,产业规模逐步扩大。

2010年末,产业用纺织品行业中规模以上企业达到2500家左右,比2000年增加了1500家,产值超过4000亿元,就业人数近70万人。

2010年产业用纺织品的纤维加工总量达到821.7万吨,占全行业纤维加工量的比重超过20%,占世界产业用纺织品纤维加工总量近五分之一。

非织造布的产量达到279.5万吨。

(二)骨干企业和集群初步形成

产业用纺织品企业快速成长,骨干企业产业链不断完善,销售规模逐步扩大,2010年销售收入亿元以上企业达到100家,销售收入超过5亿元企业由2005年的5家增加到近20家,超过10亿企业达到5家。

产业集聚明显,浙江等六省市产能和产量占全国总量的80%左右。

在医疗卫生、过滤与分离、土工及建筑等领域内,初步形成了一批产业用纺织品特色产业集群。

以发展终端产品为导向的特色产业集群为处于成长期的产业用纺织品企业做强做大奠定了良好基础。

骨干企业依靠企业技术中心、实验室等研发平台建设,为行业在技术创新、产品开发方向、人才培养等方面做了大量贡献。

随着产业升级步伐,有一些传统的大型纺织企业也开始了产业用纺织品的生产,这些企业凭借资金、人力、技术和管理的优势,必将给产业用纺织品的生产带来新的活力。

非织造布企业中,生产水刺产品的企业有93家,共160条水刺生产线,进口线超过30条,生产能力已经超过30万吨。

全国有纺熔生产线超过800条,其中国产设备80%。

2010年SMS生产线总数已经达到了40条,大多是陆续投产和正在施工建设中的国产生产线。

中国纺熔的产能已经超过130万吨,占世界总量的40%以上。

其中,PET纺粘生产线超过40条,包括热轧、针刺、双组份水刺。

目前,在发达国家和地区,PET纺粘法非织造布的产量占纺粘法总量的比例为25%~31%,且呈稳步上升趋势,而中国只占6%。

随着节能环保等工程建设的大力投入,PET纺粘非织造布将迎来新的发展高潮,从而带动设备行业的发展。

纺熔生产线自产设备占70%。

在成网均匀性、强力上与国际先进水平还有差距,很难进入利润较高的医疗卫生纺织品市场。

(三)为相关行业的技术进步做出了贡献

作为相关行业的原料提供者,产业用纺织品行业敢当配角,而且是研发自己的产品,主动配合其他行业,而不是被动等待其他行业选择自己的固有产品。

对下游产业的升级起到了推动作用。

产业用纺织品行业,曾与土工、医疗、卫生、过滤、包装、汽车等行业做过多次交流,商讨产品标准和设计规范对接,为自身的发展和相关行业的技术进步打下了基础。

在实践中,纺织复合材料在航空航天、新能源、动车专用设备等领域发挥了重要作用;

土工合成材料在青藏铁路建设工程中的应用,成功解决了高原地质裂缝、冻土隔断、保温、防渗等系列难题。

在满足国内市场大量需求方面,病毒阻隔效率高的一次性手术衣、口罩等医用防护产品大大降低了交叉感染机率;

新型过滤材料不但可将火力发电的污染粉尘排放截留效率提高5倍以上,还可分离回收珍贵稀有金属,变废为宝。

婴儿和老年一次性尿布(裤)、妇女卫生巾、擦拭布、湿巾等产品逐步普及和产品档次的提升,满足了日益增加的需求。

二、产销、效益、投资情况

(一)产量

2010年开工率普遍提高,行业整体已经摆脱金融危机的不利影响,进入快速增长轨道。

2010年产业用纺织品821.7万吨,占行业纤维加工量超过20%。

表12010年各类非织造布的产量

单位:

万吨

表22010年各类产业用纺织品的产量

(二)投资

2010年,投资信心得以恢复,而且,在产业结构调整的过程中,投资项目减少,总的投资额增加,过去低水平重复建设的现象有所改变。

2010年产业用纺织品三大类产品(绳、索、缆;

纺织带和帘子布;

无纺布)的实际完成投资达89亿元,同比增加43.4%,实施项目数、新开项目数和竣工项目数分别为378项、271项以及185项,分别同比减少3.3%,4.6%和28.6%。

(三)利润

2010年,三大类产业用纺织品主营业务收入达1165亿元,利润总额53.3亿元,同比增加60.4%,平均劳动生产率达54.1万元/人,同比提高18.2%。

销售利润率达4.7%,同比增加13.2个百分点,产销率基本保持在97%以上。

2010年1~11月,非织造布实现主营业务收入546亿元,同比增长30.2%,增速较2009年的12.5%提高近18个百分点;

实现利润总额28亿元,同比增长56.6%,销售利润达到5.1%,比上年提高0.2百分点,比纺织行业平均水平高出0.4百分点。

(四)进出口

2010年产业用纺织品的十八类(医疗与卫生用纺织品、输送带、絮胎、毡呢制品、无纺布、绳索缆、网制品、帘子布、产业用塑料涂层织物、橡胶涂层织物、其它涂层织物、水龙软管及类似管子、普通过滤用纺织品、造纸用纺织品、包装袋、篷帆类制品、擦拭布、救生衣及安全带)的出口金额达110亿美元,同比增长19.5%,进口金额达24.6亿美元,同比增加7.9%。

高档产业用纺织品要进口,2010年进口27.7亿美元,同比提升27.76%,均价0.83美元,同比增长3.03%,进口均价是出口的2.55倍。

非织造布和线绳进口7.22亿美元,同比增长31.96%,均价0.56美元,同比增长5.66%,进口均价是出口均价的1.93倍。

出口以亚洲为主,进口以美国、日本为主。

总体上看,产业用纺织品在国际上需求旺盛,属于新兴行业,在纺织行业中属于科技附加值较高的子行业,且进出口市场较分散,没有居于垄断地位的买方或卖方市场,所以,我国产业用纺织品行业整体议价能力较强,进出口都出现了量价齐升的较好势头。

但是,数据上也暴露了一些问题。

其一是不掌握核心技术,依赖高产能低价格参与市场竞争,出口价格低于进口价格,进出口地区也说明了这一点。

由于人民币不断升值,目前仍处于升值预期,我国劳动力成本会提升,靠价格低廉打开市场的老路越走越窄。

因此要居安思危,加大科技投入,实现产业升级,应对国际竞争。

靠价格低廉打开市场的老路越走越窄。

三、技术进步

(一)成型技术的进展成为产业用纺织品行业快速发展的重要支撑

产业用纺织品生产流程短、效率高、技术更新快。

宽幅成网非织造布加工技术的突破将纺粘单线产能由1000吨提高到5000吨的水平,综合生产成本降低了近20%,生产效率提高了2倍以上。

先进设备的引进、吸收及再创新,全面提升了行业整体技术水平。

骨干企业研发投入逐年增加,

升级会员

升级会员