10第二节监理工程师中业网校投资控制讲义文档格式.docx

《10第二节监理工程师中业网校投资控制讲义文档格式.docx》由会员分享,可在线阅读,更多相关《10第二节监理工程师中业网校投资控制讲义文档格式.docx(8页珍藏版)》请在冰豆网上搜索。

答案:

c

解析:

偿债能力指标有资产负债率、利息备付率和偿债备付率。

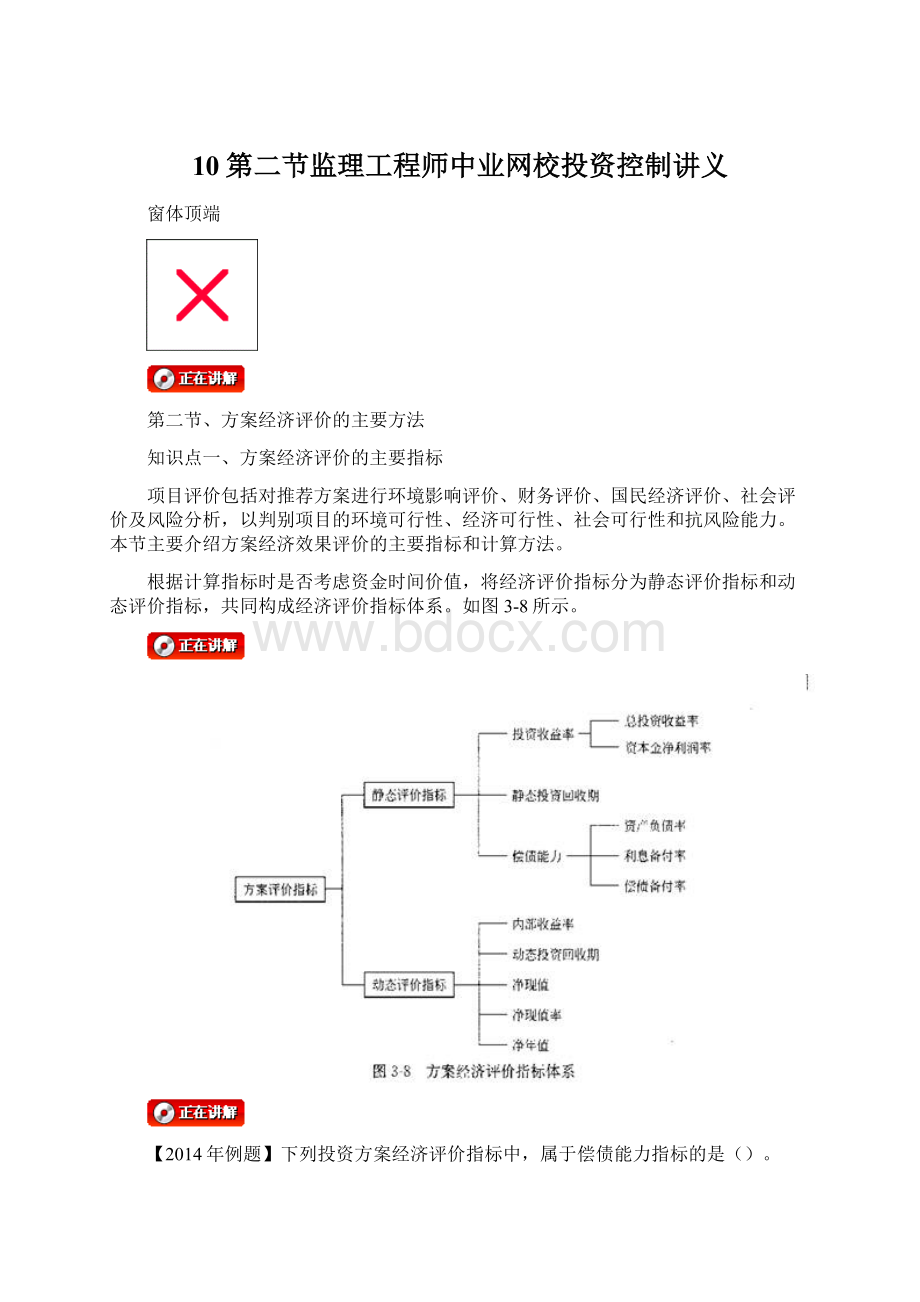

知识点二、方案经济评价主要指标的计算

1.投资收益率

投资收益率是指方案达到设计生产能力后一个正常生产年份的年净收益总额与方案投资总额的比率。

它是评价方案盈利能力的静态指标,表明方案在正常生产年份中,单位投资每年所创造的年净收益额。

(1)

计算公式为:

(2)评价准则。

将计算出的投资收益率(r)与所确定的基准投资收益率(re)进行比较:

(l)若r≥re,则方案在经济上可以考虑接受;

(2)若r<

re,则方案在经济上是不可行的。

(3)投资收益率的应用指标。

根据分析目的的不同,投资收益率又可分为:

总投资收益率(roi)和资本金净利润率(roe)。

①总投资收益率(roi),表示项目总投资的盈利水平。

【例题】某建设项目在试生产期间的年息税前利润总额为800万元,达到设计生产能力后的正常年份息税前利润总额为1000万元,项目的建设投资6000万元,建设期利息750万元,流动资金1000万元、铺底流动资金为250万元。

则其总投资收益率是( )。

a.10.00%b.11.43%

c.12.90%d.14.29%

『正确答案』d

②资本金净利润率(roe),表示项目资本金的盈利水平

(4)投资收益率指标的优点与不足。

优点:

投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,可适用于各种投资规模。

不足:

没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性;

指标计算的主观随意性太强。

2.投资回收期(10年单)

投资回收期是反映方案实施以后回收全部投资并获取收益能力的重要指标,分为静态投资回收期和动态投资回收期。

(1)静态投资回收期。

静态投资回收期是在不考虑资金时间价值的条件下,以项目的净收益回收其全部投资所需要的时间。

1)计算公式。

自建设开始年算起,投资回收期pt(以年表示)的计算公式为:

静态投资回收期可根据现金流量表计算,其具体计算又分以下两种情况:

①项目建成投产后各年的净收益(即净现金流量)均相同,则静态投资回收期的计算公式可简化如下:

pt=ti/a(3-19)

②项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量求得(如图3-9所示),也就是在现金流量表中累计净现金流量由负值转向正值之间的年份。

其计算公式为:

2)评价准则。

将计算出的静态投资回收期(p工)与所确定的基准投资回收期(pe)进行比较:

①若pt≤pe,表明项目投资能在规定的时间内收回,则项目(或方案)在经济上可以考虑接受;

②若pt>

pe,则项目(或方案)在经济上是不可行的。

(2)动态投资回收期。

动态投资回收期是将方案各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,这是它与静态投资回收期的根本区别。

动态投资回收期就是方案累计现值等于零时的时间(年份)。

动态投资回收期的表达式为:

在实际应用中,可根据项目现金流量表用下列近似公式计算:

按静态分析计算的投资回收期较短,决策者可能认为经济效果尚可以接受。

但若考虑资金时间价值,用折现法计算出的动态投资回收期,要比静态投资回收期长些,该方案未必能被接受。

(3)投资回收期指标的优点和不足。

投资回收期指标容易理解,计算也比较简便;

项目投资回收期在一定程度上显示了资本的周转速度。

这对于那些技术上更新迅速的项目或资金相对短缺的项目或未来情况很难预测而投资者又特别关心资金补偿速度的项目是有吸引力的。

投资回收期没有全面考虑方案整个计算期内的现金流量,只间接考虑投资回收之前的效果,不能反映投资回收之后的情况。

【2014年例题】某建设项目,第1-3年每年年末投入建设资金500万元,第4-8年每年年末获得利润率800万元,则该项目的静态投资回收期为()年。

a.3.87b.4.88

c.4.90d.4.96

b

3.净现值(npv)(07年单)

方案的净现值是指用一个预定的基准收益率(或设定的折现率)ic,分别将整个计算期内各年所发生的净现金流量都折现到方案开始实施时的现值之和。

(1)计算公式:

净现值是评价项目盈利能力的数量指标。

1)当方案的npv≥0时,说明该方案能满足基准收益率要求的盈利水平,故在经济上是可行的;

2)当方案的npv<

0时,说明该方案不能满足基准收益率要求的盈利水平,故在经济上是不可行的。

(3)净现值指标的优点与不足。

净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;

经济意义明确直观,能够直接以金额表示项目的盈利水平;

判断直观。

必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的;

而且在互斥方案评价时,净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行方案比选。

此外,净现值不能反映项目投资中单位投资的使用效率,不能直接说明在项目运营期各年的经营成果。

(4)基准收益率ic的确定。

基准收益率的确定一般以行业的平均收益率为基础,同时综合考虑资金成本、投资风险、通货膨胀以及资金限制等影响因素。

对于政府投资项目,进行经济评价时使用的基准收益率是由国家组织测定并发布的行业基准收益率;

非政府投资项目,可由投资者自行确定基准收益率。

资金成本和机会成本是确定基准收益率的基础,投资风险和通货膨胀是确定基准收益率必须考虑的影响因素。

【2014年例题】确定基准收益率时,应综合考虑的因素包括()。

a.投资风险b.资金限制

c.资金成本d.通货膨胀

e.投资者意愿

【答案】abcd。

4.净年值

净年值又称等额年值等额年金,是以一定的基准收益率将项目计算期内净现金流量等值换算成的等额年值。

由于同一现金流量的现值和等额年值是等价的(或等效的)。

因此,净现值法与净年值法在方案评价中能得出相同的结论。

而在多方案评价时,特别是各方案的计算期不相同时,应用净年值比净现值更为方便。

(1)计算公式。

净年值的计算公式为:

由于(a/p,ic,n)>

0,nav与npv总是同为正或同为负,故nav与npv在评价同一个项目时的结论总是一致的,其评价准则是:

1)当nav≥0时,则方案在经济上可以接受;

2)当nav<

0时,则方案在经济上应予拒绝。

5.内部收益率(irr)(10年单)

项目在整个计算期内,各年净现金流量的现值累计等于零时的折现率。

试算法确定irr的基本原理是:

首先试用i1计算,若得npv1>

0,再试用i2(i2>

i1).若npv2<

0,则npv=0时的irr一定在i1至i2之间,如图3-10所示。

此时,可用内插法求得irr的近似值。

为了保证irr的精度,i1与i2之间的差距以不超过2%为宜,最大不要超过5%。

采用线性内插法计算irr只适用于具有常规现金流量的投资方案。

而对于具有非常规现金流量的方案,由于其内部收益率的存在可能不惟一,因而不太适用内插法。

求得内部收益率后,与基准收益率ic进行比较:

1)若irr≥ic,则方案在经济上可以接受;

2)若irr<

ic,则方案在经济上应予拒绝。

(3)内部收益率指标的优点和不足。

内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;

能够直接衡量项目未回收投资的收益率;

不需要事先确定一个基准收益率。

计算需要大量的与投资项目有关的数据,计算比较麻烦;

对于具有非常规现金流量的项目来讲,其内部收益率往往不是惟一的,在某些情况下甚至不存在。

寿命期相同的互斥方案的比较可以采用的主要指标有:

增量投资收益率、增量投资回收期、净现值(npv)、增量投资内部收益率(△irr)、净年值(nav)。

进行寿命期相同的互斥方案比较时,首先要进行每个方案的经济评价,只有可行的方案才参与比较;

然后再计算经济评价指标,选择较优方案。

可采用净现值(npv)、净年值(nav)等指标直接进行方案的优选。

窗体底端

升级会员

升级会员