Eviews面板数据之固定效应模型Word文档格式.docx

《Eviews面板数据之固定效应模型Word文档格式.docx》由会员分享,可在线阅读,更多相关《Eviews面板数据之固定效应模型Word文档格式.docx(17页珍藏版)》请在冰豆网上搜索。

人均消费

1996

1997

1998

1999

2000

2001

2002

CONSUMEAH

CONSUMEBJ

CONSUMEFJ

CONSUMEHB

CONSUMEHLJ

CONSUMEJL

CONSUMEJS

CONSUMEJX

CONSUMELN

CONSUMENMG

CONSUMESD

5022

CONSUMESH

10464

CONSUMESX

CONSUMETJ

CONSUMEZJ

表21996—2002年中国东北、华北、华东15个省级地区的居民家庭人均收入(元)数据

人均收入

INCOMEAH

INCOMEBJ

INCOMEFJ

INCOMEHB

INCOMEHLJ

INCOMEJL

4810

INCOMEJS

INCOMEJX

INCOMELN

INCOMENMG

6051

INCOMESD

INCOMESH

INCOMESX

INCOMETJ

INCOMEZJ

表31996—2002年中国东北、华北、华东15个省级地区的消费者物价指数

物价指数

PAH

100

99

PBJ

PFJ

PHB

PHLJ

PJL

98

PJS

PJX

102

101

PLN

PNMG

PSD

PSH

PSX

PTJ

109

PZJ

二、1.输入操作:

步骤:

(1)File——New——Workfile

(2)Startdate——Enddate——OK

(3)Object——NewObject

(4)Typeofobject——Pool

(5)输入所有序列名称

(6)定义各变量点击sheet—输入consumeincomep

(7)将表1、2、3中的数据复制到Eviews中

2.估计操作:

(1)点击poolmodel——Estimate

对话框说明

Dependentvariable:

被解释变量;

Common:

系数相同部分

Cross-sectionspecific:

截面系数不同部分

(2)将截距项选择区选Fixedeffects(固定效应)

Cross-section:

Fixed

得到如下输出结果:

接下来用F统计量检验是应该建立混合回归模型,还是个体固定效应回归模型。

:

。

模型中不同个体的截距相同(真实模型为混合回归模型)。

模型中不同个体的截距项

不同(真实模型为个体固定效应回归模型)。

对模型进行检验:

所以推翻原假设,建立个体固定效应回归模型更合理。

RRSS求法请参见Eview面板数据之混合回归模型

相应的表达式为:

其中虚拟变量

的定义是:

15个省级地区的城镇人均指出平均占收入%。

从上面的结果可以看出北京市居民的自发性消费明显高于其他地区。

2.时点固定效应模型

时点固定效应模型就是对于不同的截面(时点)有不同截距的模型。

如果确知对于不同的截面,模型的截距显着不同,但是对于不同的时间序列(个体)截距是相同的,那么应该建立时点固定效应模型:

(2)

时点固定效应模型与个体固定效应模型的操作区别在于步骤

(2),将时间项选择区选Period:

Fixed(时间固定效应)

得到如下结果:

不同(真实模型为时间固定效应回归模型)。

所以推翻原假设,可以建立时点固定效应回归模型

3.时点个体固定效应模型

时点个体固定效应模型就是对于不同的截面(时点)、不同的时间序列(个体)都有不同截距模型。

如果确知对于不同的截面、不同的时间序列(个体)模型的截距都显着地不相同,那么应该建立时点个体固定效应模型:

(3)

时点固定效应模型与个体固定效应模型的操作区别在于步骤

(2),将截距项选择区域:

Cross-section:

fixed(个体固定效应),时间项选择区选Period:

得到结果如下:

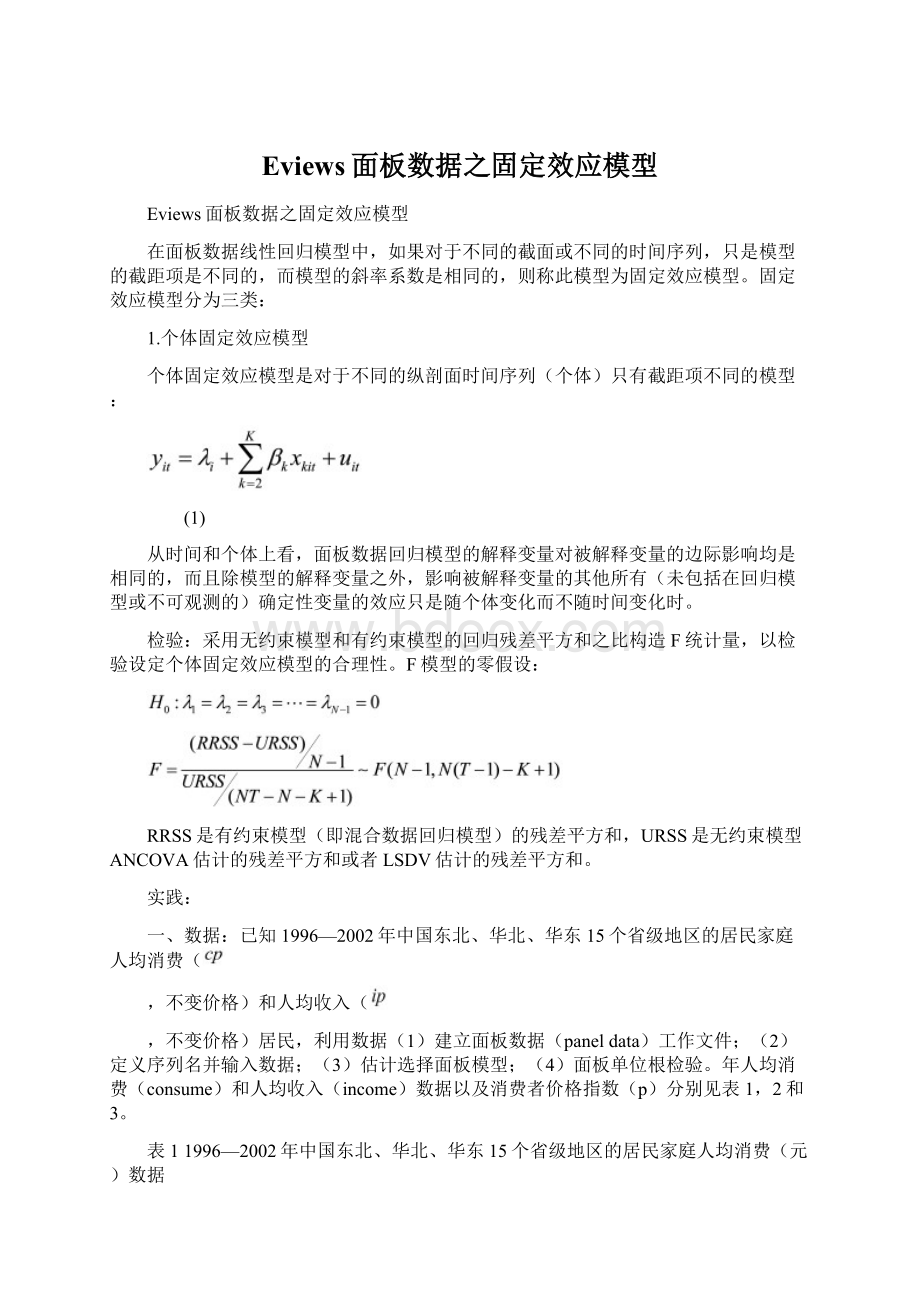

DependentVariable:

CONSUME

Method:

PooledLeastSquares

Date:

07/21/14Time:

15:

44

Sample:

19962002

Includedobservations:

7

Cross-sectionsincluded:

15

Totalpool(balanced)observations:

105

Variable

Coefficient

Std.Error

t-Statistic

Prob.?

?

C

INCOME

FixedEffects(Cross)

AH--C

BJ--C

FJ--C

HB--C

HLJ--C

JL--C

JS--C

JX--C

LN--C

NMG--C

SD--C

SH--C

SX--C

TJ--C

ZJ--C

FixedEffects(Period)

1996--C

1997--C

1998--C

1999--C

2000--C

2001--C

2002--C

EffectsSpecification

Cross-sectionfixed(dummyvariables)

Periodfixed(dummyvariables)

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

2022652.

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

所以推翻原假设,可以建立个体时点固定效应回归模型

精心搜集整理,只为你的需要

升级会员

升级会员