我国现代农业细分领域运行分析报告Word下载.docx

《我国现代农业细分领域运行分析报告Word下载.docx》由会员分享,可在线阅读,更多相关《我国现代农业细分领域运行分析报告Word下载.docx(46页珍藏版)》请在冰豆网上搜索。

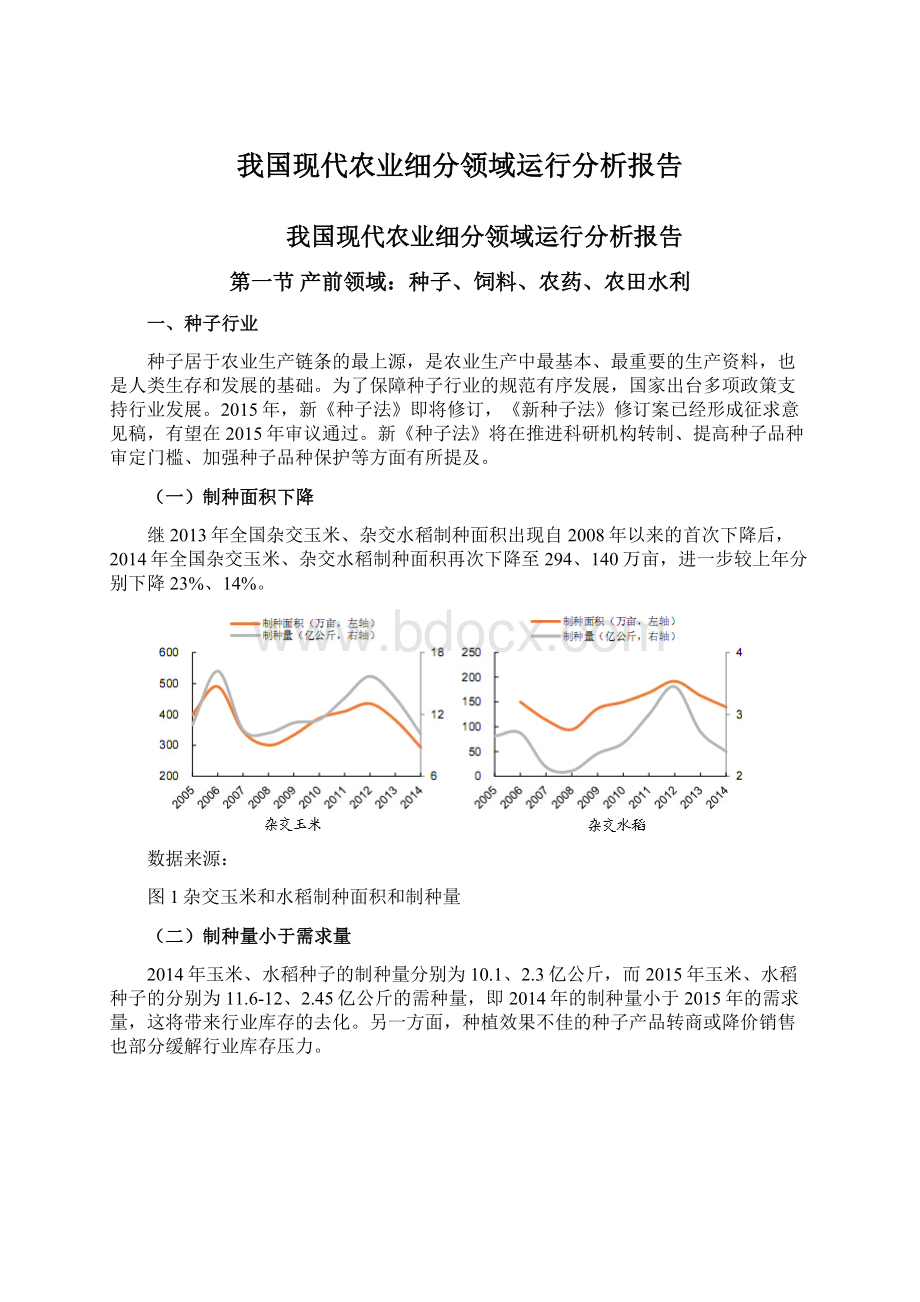

表12008-2014年农药产量情况

单位:

万吨,%

年份

化学农药原药(折有效成分100%)

增长率

2008

190.27

9.94

2009

226.24

18.90

2010

234.25

3.54

2011

298.25

27.32

2012

354.91

19.00

2013

318.95

1.64

2014.1-9

274.69

3.73

国家统计局

(二)行业规模与投资保持增长

截至2014年9月,我国规模以上农药企业达842家,合计资产总额为1995.99亿元,同比增加9.2%,增长速度放缓。

2014年1-9月,农药行业固定资产投资达到378亿元,同比增长25.7%,新建项目454个,同比增长5.8%。

表22010-2014年农药行业规模指标

个,人,亿元,%

企业数量

从业人员

资产总计

负债总计

2010.1-11

986

172038

1246.85

17.48

679.81

15.36

2011.1-12

774

183346

1471.31

20.60

763.59

16.13

2012.1-12

804

184480

1638.14

9.67

876.20

10.49

2013.1-12

834

-

1914.36

16.9

1044.15

20.37

842

1995.99

9.20

1052.48

5.16

根据农药行业“十二五”规划的主题思想,农药产业调整将淘汰在环保中存在问题的中小企业,加快农药行业兼并重组,提高农药行业集中度。

到2015年,全国农药企业数量将减少30%,国内排名前20位的农药企业集团销售额达到总销售额的50%以上,2020年达到70%以上。

(三)经营效益增速下滑但仍保持较高盈利能力

2014年,农药行业经营效益保持增长,但总体增速较2013年同期下滑。

其中,销售收入为2192.21亿元,同比增长8.86%,利润总额为148.71亿元,同比增长5.56%。

表32010-2014年农药制造行业经营效益分析

亿元,%

销售收入

利润总额

亏损额

1394.40

23.78

86.86

12.97

5.45

37.75

1945.27

29.67

125.95

21.44

8.07

81.70

2357.23

22.23

175.34

39.97

5.63

-36.43

2812.6

19.08

229.26

30.76

4.91

-14.75

2192.21

8.86

148.71

5.56

3.90

-8.01

从上市企业来看,2014年农药板块前三季度销售毛利率达到24.9%,较上年同期的14.6%有较大增长,在化工各子行业中名列前茅。

毛利率向好提振了农药企业业绩,前三季度板块营收同比增长3.9%,净利润同比增长17.4%。

四、农田水利建设情况

截至2014年11月30日,全国冬春农田水利基本建设完成投资1792.02亿元、农民投劳工日16.01亿个、土石方量54.3亿立方米和出动机械台班0.98亿台(套),分别占年度计划的48.3%、43.1%、47.1%和30.3%,与上年同期相比,完成投资、农民投劳和土石方量分别增加了12.3%、3.1%、和6.3%,出动机械台班数量与上年基本持平。

其中,完成投资超过计划50%的有宁夏、辽宁、甘肃、吉林、河南、湖南、新疆、黑龙江、安徽、浙江、福建、广西、江苏等13个省(区)和兵团;

农民投劳超过计划50%的有黑龙江、宁夏、甘肃、辽宁、吉林、浙江、河南、山西、福建、江苏、湖南等11个省(区)和兵团;

完成工程量超过计划50%的有宁夏、甘肃、安徽、辽宁、吉林、黑龙江、湖南、河南、天津、江苏、福建等11个省(区)和兵团;

出动机械台班超过计划50%的有北京、宁夏、甘肃、辽宁、吉林、河南、黑龙江、湖南、福建、江苏、天津、广西等12个省(区)和兵团。

表42014年1-11月冬春农田水利基本建设情况

投资

新修/加固堤防

疏浚河道

清淤沟渠

建设村镇供水工程

堰塘、水池整治

新增/改善灌溉面积

改造中低产田面积

新增水电装机容量

(亿元)

(公里)

(处)

(万亩)

(千瓦)

全国

1792.02

16431.09

22775.47

211478.1

27297

228020.1

11587.71

1984.893

357970.3

北京

28.82

50

52

3

38

7.5

天津

14.09

18

160

498

594

32

2.98

河北

47.83

413

812

2174

1325

10599

319

34.7

1900

山西

65.72

631.5

2051

5724.3

370

2580

113.74

101.08

内蒙古

17.63

56.33

7.61

185.4

301

86.98

辽宁

68.83

853.2

1520

6485.3

1876

1387

241.3

50.4

吉林

38.5

206

36

341

805

220

45700

黑龙江

36.23

566.34

74.79

4104.79

1877

65

184.92

50.15

1290

上海

1.52

4.4

248

3.1

江苏

87.98

2430

4620

4838

207.23

浙江

106.11

309.84

1603.08

208

1791

62.7916

8.0532

7710

安徽

117.69

1289.8

2085.8

10026

899

73151

610.4

140

福建

28.06

159.9

298.7

766.4

2558

88

42.6

2.7

20341

江西

92.35

1593

6006

40412

457.9

113.1

20000

山东

134.91

718.09

1812.97

9782.93

702

1017

459.3

84

308

河南

172.84

1780.36

1816.36

11389.32

2372

4512

281.4

79.15

20146

湖北

112.83

94

457

7210

725

17500

288

45

50000

湖南

123.78

502.44

647.54

33562.5

1289

32770.16

203.59

56.54

74252.3

广东

28.97

254

845

1718

224

109

68.8

6

8550

广西

74.96

99

15

8827.5

1600

625

65.25

1.625

16250

海南

15.72

12.83

6.82

5582

281

63

49.02

8.11

重庆

31.56

109.2

91.2

4069.2

367

12008

36.784

8.22

39517

四川

53.79

89.21

78.79

13719.67

1507

5801

100.76

14.19

13200

贵州

50.7

122.19

61.55

2563.7

1185

7051.852

34.3755

18196

云南

61.71

1411.005

1410.96

6028

3692.5

14397.14

6838.875

27.925

西藏

4

50.6

56

256

200

48

陕西

19.11

389.2

149.5

5325

826

1120

23.18

13.67

1000

甘肃

69.2

1710

1132

97.11

11700

青海

12.77

34.25

14

1.25

91.25

140.9375

6.375

宁夏

25.05

38340.63

31.25

116.875

852.5

新疆

24.2

500

18850

81

135

28

兵团

24.56

276.6

102.8

3053.2

145.55

33.8

7910

第二节产中领域:

农产品生产

一、种植业

(一)播种与产量概况

1、粮食作物

2014年全国粮食播种面积为112738.3千公顷(169107.4万亩),比2013年增加782.7千公顷(1174.1万亩),增长0.7%。

其中谷物播种面积94622.8千公顷(141934.1万亩),比2013年增加854.1千公顷(1281.2万亩),增长0.9%。

粮食单位面积产量亦有小幅上涨。

2014年全国粮食单位面积产量5385公斤/公顷(359公斤/亩),比2013年增加8.4公斤/公顷(0.6公斤/亩),提高0.2%。

其中谷物单位面积产量5889.4公斤/公顷(392.6公斤/亩),比2013年减少4.8公斤/公顷(0.3公斤/亩),下降0.1%。

2014年,全国粮食总产量60709.9万吨(12142亿斤),比2013年增加516万吨(103.2亿斤),增长0.9%。

其中谷物总产量55726.9万吨(11145.4亿斤),比2013年增加457.7万吨(91.5亿斤),增长0.8%。

表52009年-2014年我国粮食产量

时间

粮食

棉花

油料

产量(万吨)

同比增速(%)

53082.1

0.4

637.7

-14.9

3154.3

6.8

54647.7

2.9

596.1

-6.5

3230.1

2.4

57120.8

4.5

658.9

10.5

3306.8

58958

3.2

683.6

3.7

3436.8

3.9

60194

2.1

631

-7.7

3531

2.8

2014

60710

0.9

2014年,全国棉花播种面积4219.1千公顷(6328.6万亩),比2013年减少126.5千公顷(189.8万亩),减少2.9%。

全国棉花单位面积产量1460.3公斤/公顷(97.4公斤/亩),比2013年增加10.8公斤/公顷(0.7公斤/亩),提高0.7%。

全国棉花总产量616.1万吨(123.2亿斤),比2013年减少13.8万吨(2.8亿斤),减产2.2%。

表6

2009年-2014年我国棉花产量

616.1

-2.2

在粮食连年增产的高起点上,2014年我国小麦再获丰收,总产量和单产的增幅均达到8年最高值,成为三大主粮里唯一实现十一年连续增产的作物。

2014年全国冬小麦产量达到11989.9万吨,比上年提高了3.5个百分点。

玉米产量为2.16亿吨,比上年的2.18亿吨减少1%,因为部分玉米产区出现干旱。

2014年我国稻谷播种面积为3031万公顷,与上年持平;

稻谷单产为681.07公斤/公顷,比上年增加93.7公斤/公顷,总产量为1.72亿吨,比上年增加281.5万吨。

2、油料作物

2014年,中国大豆播种面积比上年减少9%,为1770万英亩,是1992年以来的最低水平,2013年播种面积为1950万英亩。

大豆播种面积下滑的原因在于来自玉米和稻米的竞争激烈。

2013年头号大豆产区黑龙江省的大豆利润约为每英亩251美元,而玉米和稻米的种植利润高达484美元和680美元/英亩。

政府的政策调整以及进口大豆价格更为低廉,也导致中国的大豆播种面积下滑。

2014年政府取消了大豆临时收储项目,改为目标价格补贴。

政策不确定性也使得农户不愿种植大豆。

图5菜籽油产量情况

(二)价格

1、小麦价格

2014年,小麦市场整体运行在历史高位之上,行情出现季节性波动。

上半年小麦受面粉拖累,低迷运行。

6月份夏季随着新麦上市,受托市收购启动早和粮库积极入市收购刺激,小麦价格上涨较快。

8月份,下游面粉进入旺季,市场惜售,小麦价格继续上涨。

月底回到上年同期高位。

9-10月份面粉市场走软,小麦进入高位整理阶段。

10月下半月保护价出台之后,小麦价格出现回落,亮点和粮库正在积极出货,价格出现走软。

保护价出台之后,小麦市场出现松动,小麦商家出货积极,面粉厂家接货增多,厂家趁势压低小麦收购价格,小麦受到进一步打压而下降。

此外,小麦内外价差扩大,截至10月底,美盘小麦到国内完税价格在2000元/吨以下,比国内麦价低570元/吨左右。

价差扩大吸引低价小麦进入国内市场。

2009年开始,小麦进口逐渐增加,2013年增加到550万吨。

2014年1-9月小麦进口284.08万吨。

这是国内外小麦市场出现不同走势引起的,既有政策的原因,又有供需方面原因。

国内小麦市场受政策主导,在最低保护价逐年托高的支撑下,价格重心不断上升。

2010年~2014年最低保护价累计上涨0.28元/斤,国内小麦平均价格累计提高了0.2元/斤。

近年来美国等主产国小麦逐年丰收,库存供应充裕,打压国际麦价。

图6小麦价格走势

2、玉米价格

2014年,玉米价格先涨后跌。

4月中旬以来,得益于国家临储政策垫底,玉米行情持续升温,8月下旬玉米现货价格已涨至2800元/吨左右,突破2009年以来的历史最高水平。

2014年前三季度全国玉米价格平均为2.43元/kg,比2013年同期的2.34元/kg高0.09元/kg。

随后国内玉米产区旱情迎来降雨,旱情担忧有所缓解,市场逐步感受到新作供应压力,国内现货价格回落带动国内玉米期价持续震荡下行。

由于国内干旱影响或有限,显然不足以改变国内玉米供需格局。

后期国内玉米规模入市之后,国内玉米现货价格仍有下行空间,国内玉米基差将继续收窄,有望带动国内玉米期价继续震荡下行。

图7玉米价格走势

3、稻米价格

2014年我国水稻价格总体高于上年,自年初以来稻谷市场总体呈现稳中略涨的状况,水稻价格处于高位平稳运行状态。

水稻价格上涨的主要原因是国家提高了2014年水稻最低收购价格。

2014年生产的早籼稻、中晚籼稻和粳稻最低收购价格分别提高到每50公斤135元、138元和155元,比2013年提高3~5元。

早籼稻“三连增”后首度减产,也对稻价有影响。

统计数据显示,2014年全国早稻播种面积8692.5万亩,比2013年减少14.1万亩,下降0.2%,早稻产量也有所下降。

图8稻米价格走势

4、大豆价格

在大豆进口增加、成本上涨的同时,终端豆油、豆粕需求不旺,大豆及制品供大于求。

一方面,上半年尤其是一季度国内生猪养殖严重亏损、禽流感也使禽业受到重创,豆粕需求和销量都大幅下降,大豆及豆粕整体价格呈现下降趋势。

图9大豆及豆粕价格走势

(三)进出口

1、谷物

1-10月,谷物共进口1565.0万吨,同比增46.3%,进口额50.2亿美元,同比增30.8%。

出口52.2万吨,同比减38.0%;

出口额3.8亿美元,同比减33.2%;

净进口1512.8万吨,同比增53.5%。

小麦:

进口290.6万吨,同比减30.3%。

出口15.9万吨,同比减31.2%。

玉米:

进口173.3万吨,同比增5.2%。

出口1.7万吨,同比减76.5%。

大米:

进口202.4万吨,同比增7.9%。

出口23.7万吨,同比减41.6%;

大麦:

进口449.3万吨,同比增120.1%。

高粱:

进口438.8万吨,同比增3.9倍。

2、棉花、食糖、大豆

棉花:

1-10月,进口228.3万吨,同比减37.7%;

进口额44.8亿美元,同比减36.1%。

1-10月,棉纱进口164.0万吨,同比下降6.3%。

食糖:

1-10月,进口282.0万吨,同比减22.4%;

进口额12.3亿美元,同比减26.7%。

大豆:

1-10月,进口5684.4万吨,同比增13.8%;

油菜籽进口409.3万吨,同比增57.6%。

3、水果、蔬菜

蔬菜:

1-10月,出口101.1亿美元,同比增9.0%;

进口4.4亿美元,同比增28.9%;

贸易顺差96.7亿美元,同比增8.2%。

水果:

1-10月,出口47.0亿美元,同比减0.9%;

进口43.4亿美元,同比增21.1%;

贸易顺差3.6亿美元,同比减68.8%。

(四)区域分布

种植业类型主要有粮食作物,如小麦、水稻、玉米、油料作物,如油菜、花生、芝麻、糖料作物,如甜菜、甘蔗等。

各产品区域分布如下

升级会员

升级会员