汽车行业深度分析报告Word格式.docx

《汽车行业深度分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《汽车行业深度分析报告Word格式.docx(39页珍藏版)》请在冰豆网上搜索。

图7:

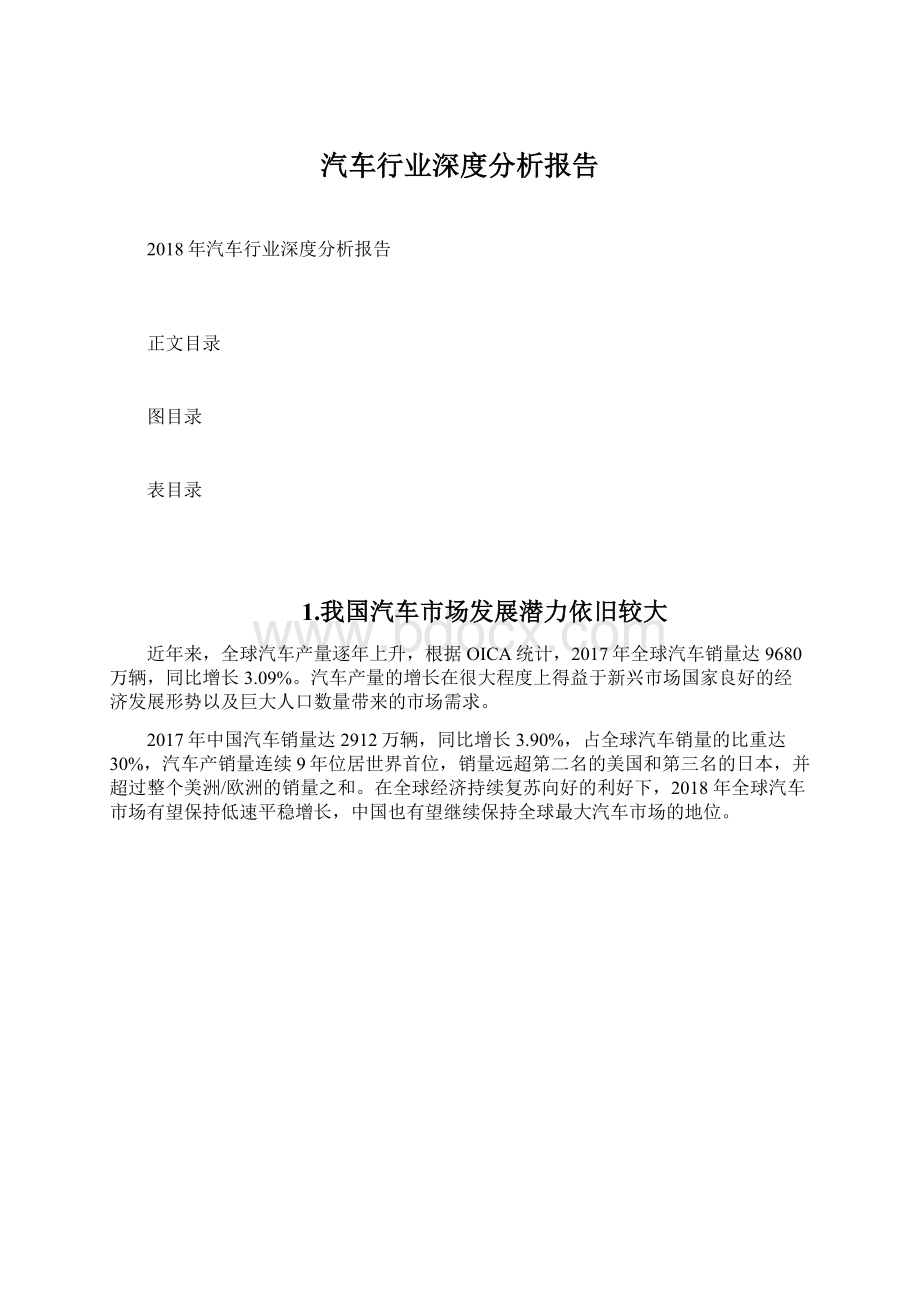

我国人均GDP不断提升

同时,从产业内部剖析,2016年我国汽车千人保有量仅为140辆,与美国的797辆、日本的591辆以及韩国的376辆还有较大差距,甚至不及全球158辆的平均水平;

而从公路网密度看,目前我们东部和中部公路网密度已经远超美国,东北和西部地区也在逐年提升。

从驾驶人数看,我国机动车驾驶人数量呈大幅增长趋势,根据公安部交管局数据,近五年年均增量达2467万人,2017年,全国机动车驾驶人数量达3.85亿人,其中汽车驾驶人超3.42亿人,占驾驶人总量的89.06%,而同期我国汽车保有量为2.17亿辆,从驾驶人驾龄看,驾龄不满1年(新领证)的驾驶人3054万人,占驾驶人总数的7.94%。

图8:

2016年汽车千人保有量情况

图9:

2016年公路网密度情况

图10:

我国汽车保有量情况

图11:

我国机动车驾驶人数量不断提升

由于我国经济发展水平的不均衡,三四线城市和中西部地区汽车保有量较东

部东区仍偏低,随着居民可支配收入的提升,汽车消费主力已由一二线城市向三

四线城市和中西部地区转移,根据公安部交管局数据,2017年,东部、中部、西部地区机动车保有量分别为15544万辆、9006万辆、6436万辆,分别占全国机动车总量的50.17%、29.06%、20.77%,其中,西部地区近五年汽车保有量增加1963万辆,年均增幅19.33%,高于东部、中部地区14.61%、16.65%的增幅。

图12:

我国机动车保有量分地区及占比情况

从世界汽车发展的经验来看,各国人均汽车保有量的水平与各国的经济发展阶段密切相关:

在经济发展的起步阶段,人均汽车拥有量较低,这时汽车需求主要体现在对货车和客车的需求上;

在第二阶段,经济增长加快,汽车需求和汽车保有量也增长较快;

在第三阶段,经过一定时期的高速增长,人均收入达到一定水平,轿车开始进入家庭,人均汽车保有量急剧增加,在汽车普及率达到较高的水平后,汽

车市场趋于饱和,这时汽车的需求弹性接近1。

我国目前还处于高速增长的第二阶段,千人汽车保有量还低于全球的平均水

平,而汽车行业营业收入占GDP的比重还在增长。

因此我国汽车工业依旧处于

上升期,市场空间依旧广阔。

同时,我们认为,驾驶员人数的迅速提升、三四线

城市和中西部地区的需求增长均为汽车市场发展奠定了良好基础,随着我国人均

收入水平的不断提升,中高端汽车、豪华汽车的需求将有望不断提升,而低端车

销量将不断下滑,汽车市场需求结构将向中高端产品、豪华产品倾斜。

综上,我们认为,随着中国经济增速换挡,汽车市场已进入中低速增长阶段,市场竞争将由“做大蛋糕”向“抢夺蛋糕”转变,优胜劣汰将成为常态。

同时,我国汽车市场消费也逐步进入刚性消费与消费升级并行发展阶段,一方面国内汽车千人保有量与发达国家仍有相当差距,首次购车仍是消费主流,尤其是三四线城市和中西部地区,汽车消费仍属于“刚性消费”,消费潜力依旧巨大;

另一方面,随着居民收入水平不断提高以及消费群体日趋年轻,我国汽车消费也体现出明显升级的特点,消费者将更加注重品牌、舒适性和操纵便利性,并提出了更多个性化需求,消费结构将日趋向中高端和豪华产品倾斜,在此情况下,建议布局符合上述趋势的强势产业链。

2.强势产业链之大众产业链

大众汽车集团成立于1938年,总部位于德国沃尔夫斯堡,是欧洲最大的汽车公司,也是世界汽车行业中最具实力的跨国公司之一,目前旗下主要品牌包括大众、奥迪、保时捷、斯柯达、宾利、兰博基尼、西雅特、布加迪,大众集团在2018年《财富》500强排名中位列第7位,2017年大众汽车集团销量达到1074万辆,位居世界第二位。

图13:

大众汽车旗下主要品牌

图14:

大众集团2017年分品牌销量情况

目前中国是大众集团在全球最重要的市场之一,2017年大众在华销量达418.42万辆,同比增长5.08%,中国销量占大众全球销量的比重达到了39%;

2018年上年大众在华销量达199.44万辆,同比增长达9.2%,继续保持平稳增长。

图15:

大众全球及在华销量情况

图16:

2017年大众在华销量占比情况

为了继续深耕中国市场,大众集团不断加大在华产能投放和新产品推广力度,尤其加快投放SUV产品,根据大众集团在华SUV战略,到2020年将推出10款SUV车型,以期在快速增长的SUV市场分得一杯羹。

同时根据大众在华新能源汽车战略,到2025年,大众计划与合资企业在电动化方面投入100亿欧元,并将在华投放超过10款MEB平台的新能源汽车产品,显示出对中国市场的重视。

图17:

大众在华发展战略

具体到合作伙伴方面,目前大众在华共有一汽-大众、上汽大众和江淮大众三家合资企业,其中江淮大众主要侧重于新能源汽车方面:

一汽-大众:

公司于1991年2月6日成立,由中国一汽、德国大众、奥迪合资组建(一汽/大众/奥迪分别为60%/30%/10%),是我国第一个按经济规模

起步建设的现代化乘用车企业。

一汽-大众已拥有长春、西南和华南三大基地,华东基地和华北基地也在建设中,并将于2018年建设完成,届时一汽-大众将形成东北长春、西南成都、华南佛山、华东青岛和华北天津五大基地。

上汽大众:

公司于1984年10月签约奠基,是国内历史最悠久的汽车合资企业之一,公司总部位于上海安亭,并先后在南京、仪征、乌鲁木齐、宁波、

长沙等地建立了生产基地。

上汽大众目前生产与销售大众和斯柯达两个品牌的产品,覆盖A0级、A级、B级、C级、SUV、MPV等细分市场。

江淮大众:

公司成立于2017年12月,是我国首个中外合资新能源汽车企

业,双方将在新能源汽车整车及零部件的研发、生产、销售、出行方案等领域开展全方位合作,项目投资总额为人民币60亿元,年产能将达36万辆,中外双方股比各为50%。

2018年4月24日,江淮大众发布全新品牌——SOL(思皓),并亮相该品牌的首款车型——E20X。

图18:

江淮大众全新品牌思皓

图19:

江淮大众首款车型思皓E20X

随着大众对中国市场的日益重视,一汽-大众和上汽大众均加大了产能扩张力度,加快新车型新产品投放,2018年底大众在华产能有望达到512万辆,并加快推行MQB平台(横置发动机模块化平台),加大新能源汽车领域的投资力度。

新规划产能155万辆,其中2018年将新增105万产能,具体包括长春一汽-大众奥迪Q工厂(15万辆)、佛山工厂二期(30万辆)、天津工

厂一期(30万辆)和青岛工厂一期(30万辆),2018年底产能将达到261万辆。

未来3年一汽-大众将密集推出5款SUV产品,实现从小型、紧凑型、中型到中大型细分市场的全覆盖,其中探歌在2018年7月上市,曾在3月底亮相的高端SUV也有望在2018年内上市,另外3款SUV也将在2020年之内上市。

目前已形成了以上海安亭为总部,安亭、南京、仪征、宁波、新疆(乌鲁木齐)、湖南(长沙)在内的6大生产基地,年产能达251万辆。

2018年上汽大众将推出新朗逸、新Polo、新帕萨特等主力车型的改款车型,并推出全新SUV途陆。

2018年7月,上汽大众奥迪事业部成立,表示上汽大众已具有生产和销售奥迪品牌产品的资质。

表1:

大众(含奥迪)在华计划推出的新车型不完全统计

图20:

大众MQB平台在华主要车型情况

图21:

一汽-大众T-RocSUV

图22:

上汽大众TharuSUV

表2:

大众在华主要产能分布

我们认为,中国是大众在全球范围内最重要的市场之一,随着产能的迅速投放以及新车型的不断引进,大众在华产销量有望不断提升,建议关注大众上游供应商相关标的,如宁波高发、西泵股份、精锻科技、星宇股份等。

表3:

大众产业链相关标的

3.强势产业链之吉利产业链

浙江吉利控股集团始建于1986年,从生产电冰箱零件起步,发展到生产电冰箱、电冰柜、建筑装潢材料和摩托车,1997年进入汽车行业,2018年营收/利润分别达927.61/106.34亿元,2018年世界500强排名第85位,比上年上升了38位,2010年,吉利斥资18亿美元收购沃尔沃轿车,并于2017年和2018年分别收购沃尔沃集团8.2%股权和戴姆勒9.69%股权。

吉利集团旗下拥有沃尔沃汽车、吉利汽车、领克汽车、Polestar、宝腾汽车、路特斯汽车、伦敦电动汽车、远程新能源商用车等汽车品牌,规划到2020年实现年产销300万辆,进入世界汽车企业前十强。

目前公司在中国上海、杭州、宁波、瑞典哥德堡、英国考文垂、西班牙巴塞罗那、美国加州建有设计、研发中心,在中国、美国、英国、瑞典、比利时、白俄罗斯、马来西亚建有整车工厂。

图23:

吉利集团旗下主要品牌

图24:

吉利汽车的主要收购事项

在2010年收购沃尔沃之后,吉利汽车开启了新一轮的整合阶段,推出了融合沃尔沃技术的博瑞、博越、帝豪GL等车型,并于2016年与沃尔沃联合开发了CMA平台,有助于提升吉利的产品品质。

从车型上看,吉利加快发力SUV市场,推出了博越、远景SUV、领克01等爆款产品,产品谱系进一步延伸,SUV销量占比由2015年的11.3%提升至2017年的50.7%。

从销量上看,2014年吉利汽车销量经历短暂的下滑后开始高速增长,2017年销量达到了124.71万辆,同比增长达62.83%。

2018年上半年,博越、帝豪GS、帝豪GL等3.0代产品全部完成了迭代升级,博字辈、帝豪家族、远景家族三大产品序列同步发力,上半年销量达到了76.66万辆,同比增长44%,完成了2018年目标销量的49%。

2018年年内,吉利还将推出包括轿车、SUV、跨界车、MPV和新能源在内10款以上的全新产品和改款车型,进一步深入细分市场,销量有望保持进一步提升。

图25:

吉利汽车销量及增速情况

图26:

吉利汽车细分市场车型占比情况

图27:

吉利汽车主要车型销量占比情况

图28:

图29:

表4:

吉利汽车2018年新车规划

图30:

吉利博越2018年款

图31:

吉利领克01(基于CMA平台)

在发力主业的同时,吉利加快发展新能源汽车业务,根据2016年发布的“吉利汽车20200”战略,吉利规划到2020年实现年产销200万辆的目标,依照“蓝色吉利行动”新能源销售占90%的核心,吉利新能源汽车销量到2020年将达到180万辆。

在产品方面,根据规划,吉利未来将基于各大产品平台,深入轿车、SUV、MPV三大细分领域,推出BEV、PHEV、HEV车型。

2018年5月28日,吉利汽车官方宣布,未来全新产品将全面实现电气化,3年内将推出30多款新能源和节能车型,力争提前实现2020年百公里5L平均油耗限值,届时,吉利纯电动车的续航里程将达到500km。

图32:

吉利博瑞GEPHEV

图33:

吉利领克01PHEV

我们认为,随着吉利汽车在各个细分领域的逐步发力,以及高端品牌领克车型的丰富,吉利汽车产销量有望继续保持快速提升,吉利汽车相关配套供应商业绩有望持续受益,建议重点关注新泉股份、宁波高发、拓普集团、银轮股份。

表5:

吉利产业链相关标的

4.强势产业链之上汽自主产业链

上海汽车集团股份有限公司乘用车公司,是上海集团全资子公司,成立于2007年,承担着上汽自主品牌汽车的研发、制造与销售。

目前,上汽乘用车公司已拥有荣威、MG两大品牌,涵盖了中高级车,中级车,大众普及型车及跑车等宽泛领域,拥有上海、南京和英国三个技术研发中心,以及上海临港、南京浦口和英国长桥三个制造基地。

2017年4月,上汽集团提出“电动化、智能化、网联化、共享化”的发展理念,2018年,上述表述演变为“电动化”、“智能网联化”、“共享化”和“国际化”的“四化”战略,在“四化”战略的引导下,上汽乘用车取得了快速发展。

在产品方面,上汽乘用车以新能源汽车和智能网联汽车为发展重点,推出了荣威

RX5(与阿里合作的互联网汽车)、MGZS等爆款SUV,以及荣威550PHEV等

畅销新能源汽车产品,2016年起销量迅速提升,2017年销量达到了52.2万辆,

同比增长62.27%,2018年上半年销量达35.9万辆,同比增长53.67%。

值得一提的是,上汽乘用车推出的新能源汽车荣威MARVELX已于6月份启动预

售,9月份将正式交付,MARVELX充分彰显了上汽乘用车在电动化、网联化、

智能化方面的综合技术实力。

图34:

上汽乘用车主要车型销量占比情况

图35:

上汽乘用车销量及增速情况

图36:

上汽乘用车细分市场车型占比情况

图37:

上汽荣威RX5(互联网汽车)

图38:

上汽荣威MARVELX

在智能网联方面,上汽乘用车是国内布局最早且最成功的自主品牌企业,旗下多款车型均装配了车联网系统,并与国内外多家智能驾驶服务商进行深入合作。

图39:

图40:

随着销量不断提升,上汽乘用车也在积极扩充产能,公司目前拥有四大生产基地:

上海临港、南京浦口、河南郑州(在建)、福建宁德(在建),2017年公司总产能为60万辆,比2016年增长1倍,2020年产能有望达到140万辆。

郑州工厂:

一期工程已于2018年初完工,形成12万辆产能,并将于2020

年全部完工,届时将形成60万辆产能。

宁德工厂:

已于2018年4月开工,将于2019年完工,设计产能24万辆,

宁德工厂未来将主要生产荣威、MG两个品牌的新能源车型,有利于与电池巨头宁德时代形成协同效应,并将辐射东南亚周边市场。

图41:

上汽乘用车主要生产基地及产能情况

2018年内,上汽乘用车还将推出包括RX8、RX2、光之翼、MGZS插电混动等在内的10款重磅车型,有望进一步提振销量。

表6:

上汽乘用车2018年新车规划

我们认为,上汽乘用车依托上汽集团强大的技术、经济、管理等方面的实力,不断提升自身竞争力,目前已成为国内领先的自主品牌企业,并不断深耕SUV和新能源汽车等细分领域,产销量有望不断提升,旗下智能网联汽车的发展也值得期待,建议关注上汽乘用车相关供应商,如新泉股份、德尔股份、双环传动以及华域汽车。

表7:

上汽乘用车产业链相关标的

5.强势产业链之豪华车产业链

豪华车是英文LuxuryCars或Limousine的直译,通常指D级车,轴距一般在

3000mm以上;

发动机排量大于3.0升,目前我国汽车市场中豪华车的第一梯队

主要为BBA(奔驰、宝马和奥迪),第二梯队主要为凯迪拉克、沃尔沃、捷豹路

虎、保时捷、雷克萨斯等。

图42:

豪华车主要品牌及梯队

随着人民生活水平的不断提升,我国汽车市场消费逐步升级,豪华车销量不断提升,根据人民日报文章(《汽车业迈向高质量发展(产经观察)》,2018-2-5),2017年,占豪华车市场销量的97%以上的十大豪华汽车品牌累计销售245万辆,同比增长17.9%,比2016年10.8%提高6.1个百分点,远高于汽车市场3.04%的整体增速。

其中,奔驰、宝马、奥迪在华销量均接近或超过60万辆,凯迪拉克、

捷豹路虎、雷克萨斯、沃尔沃累计销量均超过了10万辆。

中国已经成为奔驰、

宝马、奥迪、沃尔沃、捷豹路虎等多个豪华汽车品牌最大的单一市场。

从同比数

据看,奔驰、宝马、凯迪拉克、雷克萨斯、沃尔沃、林肯、英菲尼迪、捷豹、讴

歌均取得了不俗的销量增速。

图43:

主要豪华品牌销量及增速情况

2018年上半年整体豪华车市场累计销量124万,同比增长11.9%,主要豪华品牌均取得了不俗的成绩,其中奔驰、奥迪、凯迪拉克、沃尔沃销量增长较多,分别增长14%、20.50%、39%、18.40%,主要受益于新车型以及改款车型的上市。

图44:

2018年上半年主要豪华品牌销量情况

从新车上看,今年9月奔驰C级和E级将迎来新款上市,同时全新宝马X3和全新奥迪Q5L也已在6月上市销售,2018年下半年豪华车销量有望继续保持快速增长。

图45:

全新奥迪Q5L

图46:

全新宝马X3

2018年5月22日,国务院关税税则委员会印发公告,自7月1日起,降低汽车整车及零部件进口关税,将汽车整车税率为25%的135个税号和税率为20%的4个税号的税率降至15%。

此次调整是继2006年7月1日之后时隔12年再次下调关税,也是改革开放以来第十次下调汽车关税。

目前对进口汽车征收的税主要有关税、消费税和增值税,经测算,报关价30万元3.0L/4.0L排量的进口车按原税率税后价分别为49.43/58万元,税率调整后,缴纳总税费分别下降3.95/4.64万元,降幅7.99%/8%,根据中国汽车流通协会数据,2017年中国进口汽车121.6万辆,占汽车总销量比重仅为4.2%,且进口车税后价格明显高于国产汽车,因此,整体上看,由于进口车市场占比不高,且主要是以量不大、小众化的产品为主,我们认为,汽车进口关税下调将有望在一定程度上激发进口车需求,但出现爆发式增长的可能性不大,同时,关税下调也有利于进一步提升平行进口汽车的价格优势,有望加快推进平行进口汽车发展。

表8:

进口车主要税费情况

我们认为,中国作为全球最大的汽车市场,同时也是豪华品牌的主要销量市场(奔驰和宝马中国销量占比超20%,奥迪超30%),随着汽车关税下调、BBA新车型的不断引进,以及讴歌、林肯、沃尔沃等品牌不断加快国产化,豪华车市场有望继续增长。

从产业链看,目前国内零部件企业为豪华品牌供货的主要为内外饰件等产品,核心零部件供应商较少,建议重点关注豪华车经销商广汇汽车。

表9:

豪华车产业链相关标的

6.强势产业链之自动变速箱产业链

变速箱是汽车传动系统核心部件,是能固定或分档改变输出轴和输入轴传动比的齿轮传动装置,又称变速箱,主要由传动机构和变速机构组成,其主要作用有以下三点:

改变传动比,扩大驱动轮转矩和转速的变化范围,以适应经常变化的行驶条件,如起步、加速、上坡等,同时使发动机在有利的工况下工作;

在发动机旋转方向不变的前提下,使汽车能倒退行驶;

利用空挡,中断动力传递,以使发动机能够起动、怠速,并便于变速器换挡或进行动力输出。

图47:

汽车变速箱位置示意图

按照传动方式不同,变速箱可分为手动变速箱(MT)、自动变速箱(AT)、手动/自动变速箱(AMT)、无级变速箱(CVT)、双离合自动变速箱(DCT/DSG)五种。

图48:

汽车变速箱分类

手动变速箱(MT)。

手动变速在操纵时必须踩下离合,方可拨得动变速杆。

一般来说,如果驾驶者技术好,手动变速的汽车在加速、超车时比自动变速

车快,也省油;

但手动挡换挡时的操作较为复杂,对驾驶员要求较高,影响

驾驶安全,换挡时容易引起冲击,影响舒适性。

图49:

手动变速箱结构图

图50:

5速手动变速箱工作原理图

自动变速箱(AT)。

自动变速箱的传动部分主要由液力变矩器和多排行星齿轮组成,它仍然分多档、几速,实际上是能实现局部无级变速的有级变速箱。

液力变矩器除了起离合器的作用,还具有无级连续变速和改变转矩的能力,

对外负载有良好的自动调节和适应性。

AT的优越性是免除了手动变速箱繁杂

的换档和脚踩离合器踏板的频繁操作,通过脚踩加速踏板,便可巧妙地实现

自动变速,使开车变得简单、省力。

液力自动变速箱的电力控制系统使自动

切换速度柔和、平稳,所以乘坐与驾驶都感觉很舒适,AT是目前技术成熟度

最高的自动变速箱。

图51:

AT自动变速箱结构图

图52:

AT自动变速箱液力变矩器工作原理

手动/自动变速箱(AMT)。

该技术可在不改变原车变速箱主体结构的基础上,

通过加装微电脑控制的电动装置取代原来由人工操作完成的换档动作,实现

换档全过程的自动化。

手动/自动变速箱在其挡位上设有“+”、“-”选择挡位,在D挡时,可自由变换降挡(-)或加挡(+),如同手动挡一样,它可使汽车不

必受限于传统的自动挡束缚,让驾驶者享受手动换挡种类的乐趣。

由于不存

在液力变矩器,与AT相比,AMT机械效率更高,动力损耗更小,经济性较好;

但AMT结构复杂,成本高。

图53:

AMT自动变速箱结构

图54:

AMT自动变速箱剖析图

无级变速箱(CVT)。

无级变速箱实际上属于自动变速箱的一种,但它的传动

比可以连续变化,没有换挡的突跳感觉。

无级变速箱克服了普通自动变速箱“突然换挡”、油门反应慢、油耗高等缺点;

但它起步或加速时,传动带容易出现打滑现象,导致动力传递受到影响,从而影响加速感受,其次,传动带对材料要求比较高,虽然结构简单,但如果出现故障,一般维修成本都较为昂贵。

图55:

CVT自动变速箱结构

图56:

CVT滑轮控制机构

双离合自动变速箱(DCT/DSG)。

双离合变速箱是近年来最受关注的一种新

型变速箱,它的系统主要由两组离合器片集合而成的双离合器装置,一个由实心轴及其外套筒组合而成的双传动轴机构,以及控制单数和双数档位的两组齿轮。

在整个换档过程中,当一组齿轮在输出动力时,另一组齿轮已经处于啮合状态,双离合自动变速箱总是保持有一组齿轮在输出动力,不会出现动力传递的间断,也就保证了加速的连续性和换挡过程中不会出现顿挫感。

图57:

DSG双离合自动变速箱结构

图58:

大众6速DSG变速箱工作原理

通常所说的自动变速箱主要包括AT、CVT、DCT三种,随着汽车技术升级、消费水平提升及城市拥堵问题日益严峻,汽车消费者对于汽车价格的敏感度逐渐下降,选择自动挡的人越来越多,同时随着消费者对驾驶舒适性需求提升,购置自动挡车型的人数也开始逐步增加,根据汽车之家对汽车消费者购买自动挡意向趋势的调查,72%的消费者倾向于在未来选购自动挡汽车。

从全球主要国家和地区来看,2016年我国汽车(

升级会员

升级会员