会计基础与应用章节实训任务答案.docx

《会计基础与应用章节实训任务答案.docx》由会员分享,可在线阅读,更多相关《会计基础与应用章节实训任务答案.docx(60页珍藏版)》请在冰豆网上搜索。

会计基础与应用章节实训任务答案

第一章实训任务

实训任务一:

基础书写训练

1.金额大写数字书写训练(正楷字写):

答案略

2.阿拉伯数字书写训练答案略

实训任务二:

权责发生制和收付实现制

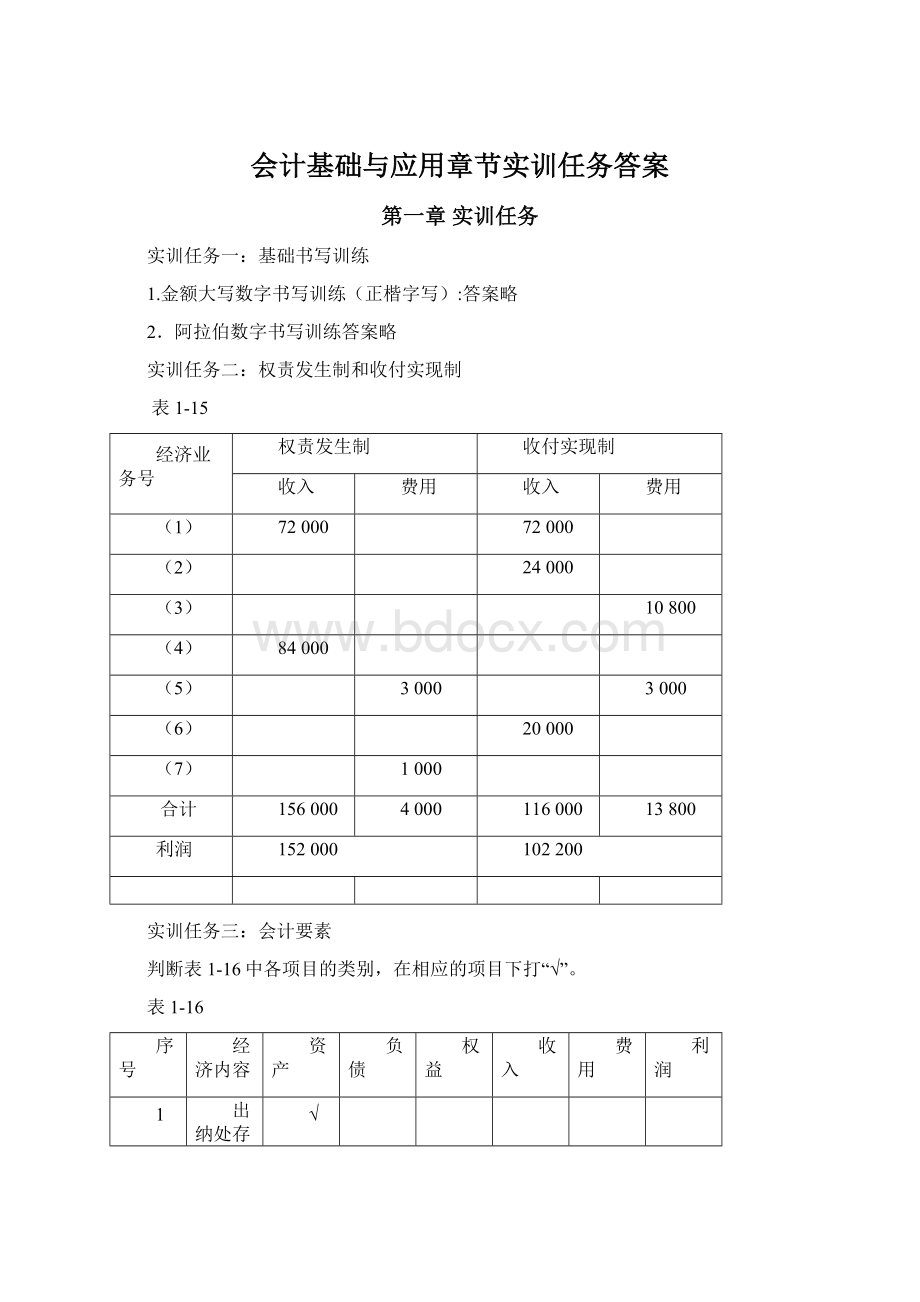

表1-15

经济业务号

权责发生制

收付实现制

收入

费用

收入

费用

(1)

72000

72000

(2)

24000

(3)

10800

(4)

84000

(5)

3000

3000

(6)

20000

(7)

1000

合计

156000

4000

116000

13800

利润

152000

102200

实训任务三:

会计要素

判断表1-16中各项目的类别,在相应的项目下打“√”。

表1-16

序号

经济内容

资产

负债

权益

收入

费用

利润

1

出纳处存放库存现金

√

2

仓库中的产成品

√

3

从银行获得的短期借款

√

4

存放在银行的存款

√

5

企业拥有的机器设备

√

6

应收购货单位的货款

√

7

预先收取购货方的订货款

√

8

存放在仓库中的原材料

√

9

销售商品的收入

√

10

销售商品发生的广告费

√

11

销售材料的收入

√

12

收到投资者的投入资本

√

13

办公室发生的办公费用

√

14

应付职工的薪酬

√

15

企业拥有的房屋和建筑物

√

16

生产产品发生的费用

√

17

筹集资金发生的利息费用

√

18

企业本年提取的盈余公积

√

19

企业本年的净利润

√

实训任务四:

会计等式

要求:

1.根据以上经济业务,分析各项经济业务的类型,分类填入表1-17:

表1-17

业务类型

业务序号

业务类型

业务序号

资产与负债同时增加

(3)

资产与所有者权益同时增加

(5)

资产与负债同时减少

(2)

资产与所有者权益同时减少

(6)

资产内部有增有减

(4)

所有者权益内部有增有减

(8)

负债内部有增有减

(1)

负债增加,所有者权益减少

(9)

负债减少,所有者权益增加

(7)

2.根据以上经济业务,分析其对会计等式的影响:

表1-18

业务序号

资产

权益

结果

负债

所有者权益

月初余额

180000

100000

80000

月初平衡

(1)

+50000

-50000

总金额180000

平衡

(2)

-30000

-30000

总金额150000

平衡

(3)

+40000

+40000

总金额190000

平衡

(4)

+10000

-10000

总金额190000

平衡

(5)

+70000

+70000

总金额260000

平衡

(6)

-40000

-40000

总金额220000

平衡

(7)

-50000

+50000

总金额220000

平衡

(8)

+20000

-20000

总金额220000

平衡

(9)

+10000

-10000

总金额220000

平衡

月末余额

220000

70000

150000

月末平衡

第二章实训任务

实训任务一:

账户的结构

根据账户的结构,填写表2-24中的空格:

(单位:

元)

表2-24

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

110

220

120

210

银行存款

11000

10700

5700

16000

应收账款

2500

51500

9000

45000

原材料

20000

11000

20000

11000

短期借款

3500

3000

5500

6000

预收账款

10000

9000

0

1000

实收资本

70000

0

0

70000

实训任务二:

试算平衡

要求:

1.根据上述经济业务,编制相应的会计分录。

(1)借:

银行存款80000

贷:

实收资本80000

(2)借:

原材料20000

贷:

应付账款20000

(3)借:

应付账款200000

贷:

银行存款20000

(4)借:

库存现金10000

贷:

银行存款10000

(5)借:

固定资产70000

贷:

银行存款70000

(6)借:

应付账款50000

贷:

短期借款50000

(7)借:

银行存款110000

贷:

应收账款110000

(8)借:

盈余公积70000

贷:

实收资本70000

(9)借:

应付账款40000

贷:

实收资本40000

2.根据上述公司2014年8月1日账户期初余额表和会计分录在有关账户中登记,并结算出每个账户的本期发生额合计数和期末余额。

如表2-26至表2-34

表2-26借方库存现金贷方

期初余额:

3000

本期增加额:

⑷10000

本期发生额:

10000

期末余额:

13000

表2-27借方银行存款贷方

期初余额:

250000

本期增加额:

⑴80000

本期减少额:

⑶20000

⑺110000

⑷10000

⑸70000

本期发生额:

190000

本期发生额:

100000

期末余额:

340000

表2-28借方应收账款贷方

期初余额:

180000

本期增加额:

本期减少额:

⑺110000

本期发生额:

本期发生额:

110000

期末余额:

70000

表2-29借方原材料贷方

期初余额:

64000

本期增加额:

⑵20000

本期减少额:

本期发生额:

20000

本期发生额:

期末余额:

84000

表2-30借方固定资产贷方

期初余额:

320000

本期增加额:

⑸70000

本期减少额:

本期发生额:

70000

本期发生额:

期末余额:

390000

表2-31借方短期借款贷方

期初余额:

140000

本期减少额:

本期增加额:

⑹50000

本期发生额:

本期发生额:

50000

期末余额:

190000

表2-32借方应付账款贷方

期初余额:

90000

本期减少额:

⑶20000

本期增加额:

⑵20000

⑹50000

⑼40000

本期发生额:

110000

本期发生额:

20000

期末余额:

0

表2-33借方实收资本贷方

期初余额:

367000

本期增加额:

⑴80000

本期增加额:

⑻70000

本期增加额:

⑼40000

本期发生额:

本期发生额:

190000

期末余额:

557000

表2-34借方盈余公积贷方

期初余额:

220000

本期减少额:

⑻70000

本期增加额:

本期发生额:

70000

本期发生额:

期末余额:

150000

3.根据账簿记录,编制总分类账户试算平衡表进行试算平衡,如表2-35。

表2-35肇庆利达有公司总分类账试算平衡表

2014年8月31日单位:

元

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

3000

10000

13000

银行存款

250000

190000

100000

340000

应收账款

180000

110000

70000

原材料

64000

20000

84000

固定资产

320000

70000

390000

短期借款

140000

50000

190000

应付账款

90000

110000

20000

0

实收资本

367000

190000

557000

盈余公积

220000

70000

150000

合计

817000

817000

470000

470000

897000

897000

第三章实训任务

实训任务一:

资金筹集业务的核算

资料1:

1.借:

银行存款200000

贷:

实收资本——海洋公司200000

2.借:

固定资产150000

贷:

实收资本——远东公司120000

资本公积——资本溢价30000

3.借:

无形资产200000

贷:

实收资本——北海公司200000

4.借:

资本公积50000

盈余公积100000

贷:

实收资本150000

5.借:

银行存款 150000

贷:

短期借款 150000

6.借:

银行存款 800000

贷:

长期借款 800000

7.借:

固定资产 80500

应交税费—应交增值税(进项税额)10400(题目中增值税额改为10400)

贷:

银行存款 94100

资料2:

1.借:

银行存款 800000

贷:

短期借款 800000

2.本月应计提的利息金额=800000×6%÷12=4000(元)

借:

财务费用 4000

贷:

应付利息 4000

3.2月28日计提本月利息的会计分录同上。

4.借:

应付利息 8000

财务费用 4000

贷:

银行存款 12000

5.借:

财务费用 4000

贷:

应付利息 4000

6.5月31日,计提本月利息的会计分录同上。

7.借:

应付利息

升级会员

升级会员