生产运作管理课件第五章生产运作计划Word文档格式.docx

《生产运作管理课件第五章生产运作计划Word文档格式.docx》由会员分享,可在线阅读,更多相关《生产运作管理课件第五章生产运作计划Word文档格式.docx(19页珍藏版)》请在冰豆网上搜索。

规模4

最佳运行能力

2)生产能力利用率

生产能力的利用率=

能力缓冲=1-能力利用率

不同行业的能力缓冲(富余):

?

?

9大于某一规定值

特殊部门

(医院、消防等)

30%

服务业

10%

资本密集程度高

(制造业)

3)生产能力规划

注意事项:

1)层次性

2)时间性

3)不确定性与风险性

四、生产能力规划的制定步骤与方法

生产能力的规划步骤:

1)未来能力需求的估计

2)计算能力需求与现有能力之间的差

3)制定生产能力规划方案

4)评价方案

五、学习曲线

对未来重复性生产某种产品生产能力(工作量)的计算。

学习效应:

重复地从事某一项工作时,由于熟练程度不断提高和通过学习不断积累经验,使从事该项工作的时间不断减少,趋于某一稳定水平的过程。

学习曲线:

表示累计完成产品数量与完成单位产品所需的劳动量之间的关系。

完成单位产品

所需的时间

完成产品的数量

学习阶段

稳定阶段

学习曲线反映的规律:

产量每增加一倍,单位产品的劳动量按一个固定的百分比下降。

数学模型为:

式中:

Wn生产第n个产品的工作量;

W1生产第1个产品的工作量;

n该项产品的累计生产量;

blgr/lg2;

r学习率;

学习率=1-下降率。

*

学习曲线数模的应用:

计算加工n个产品的总工作量

=W1

计算加工n个产品的平均工作量

加工n个产品的平均工作量

n

注:

式中b由加工一定

数量的产品后求出。

测算生产产品的学习曲线的下降率、学习率

对某一类型产品积累了一定的制造工作量的数据后,就可以测算其学习曲线的下降率或学习率。

计算思路:

=

(

)

b*

9

b=

b=r2

又

即

r=b

2

r

企业从事生产运作以下一些工作需要做好:

*生产什么?

*企业资源的生产能力有多大?

能生产某种产品

的数量是多少?

*进度如何安排?

*原料、设备、人力及其它物资源的综合安排?

生产运作

计划

一、生产计划的作用与类型

1、生产运作计划的基本作用

●适应社会化大生产的客观要求,是组织生产的“音乐乐谱”;

●衔接生产与销售的“桥梁”;

●对企业资源、生产能力与生产任务三者的动态平衡;

●对生产过程与职工进行管理的依据;

●降低生产成本提高经济效益。

编制生产运作计划要考虑到上述的基本作用。

//

第二节生产运作计划

生产运作计划的类形:

企业计划类型

(以时间划分)

生产运作的三种主要计划:

综合计划(年度生产计划)、主生产

计划、作业计划//

长期计划1年以上

中期计划1年、1年以内(或3至18个月)(年度生产计划、年度生产大纲)

短期计划月计划(或1至3月)(作业计划)

二、综合计划编制

综合计划:

企业对未来一段时间内资源与需求之间的平衡所作的安排,是根椐企业资源、生产能力和需求预测对企业未来的产出、库存与投资等问题所作的规划决策。

表1:

某空调厂综合生产计划(表现形式)

20000

24000

23000

壁挂分体式

22000

立式

12000

18000

15000

柜式

3月

2月

1月

品种月份

26000

-----

16000

-----

12月

表2:

主生产计划MPS(壁挂式)

1<

9501<

950

1P(台)

1800180018001800

2P(台)

-----

1周2周3周四周

时间

产品各称

3P(台)

2000200020002000

Masterproductionschedule

确定企业每一最终

产品在具体时间

内的产量。

表3:

某涤纶厂综合计划

与主生产计划

综合一季度二季度三季度四季度

短纤维22300144702028021150

计划长纤维1060<

96010<

901170

月份12345678<

9101112

1.3分特310028003100200021002000300030002<

90030002<

9003100

短1.6分特450045004000400040004000

主生纤1.7分特430022002170338041004050

产计维季产22300144702028021150

划长50分特2001<

90210220

纤76分特2302002301<

902001<

90230230210250230250

维167分特2001<

季产1060<

综合计划的任务:

计划类型主要任务主要执行人

长期计划设施布局、新产品开发、发展方向与企业经理

规模、生产系统设计等

中期计划制定生产目标、产品生产计划、库存部门经理

(综合计划)转包策略、资源平衡与利用等;

短期计划工作分配、工作排程、生产调度、基层管理人

机器负荷平衡

综合计划的工作核心:

生产能力

生产任务

资源

平衡

对企业生产任务、生产能力、企业资源三者的平衡。

综合计划的编制

编制生产综合计划的环境因素:

竞争者行为

外部能力

(外包商、

协作单位等)

当前生产能力

(设备为主)

原材料

劳动力

库存量

市场需求量

经济状况

(分析、预测)

生产活动

(分析、评估)

生产

计划

企业制定计划程序

3.企业资源(人员、原料、资金、

信息、技术)、现有库存、

要求库存、可利用的外部生产能力

1.需求预测、订单产品决策、生产计划任务

2.生产能力决策

4.生产综合计划

5.主生产计划、物料计划

6.生产作业计划

工作排程

应特别注意生产能力的

发挥与资源的利用//

三、综合计划指标确定

综合计划主要指标:

产品品种、质量、产量、(产值)进度安排

关于品种的确定

定性分析因素:

市场需求、生产条件、资源利用、

竞争状况等。

运用四象限与九象限技术分析方法:

波斯顿矩阵分析法:

应用产品的销售增长率与市场占有率对产品进行品种决策的方法。

(图示如下)

波斯顿矩阵分析法(四象限法)

合理的产品结构

市场占有率

销售增

长率

20

10

X

?

$

☆

风险产品

明星产品

狗类产品

金牛产品

九象限评价法

市场引力:

市场容量、利润率、销售增长率、竞争强度等;

企业实力:

生产能力、技术水平、单位成本、原料供应等。

合理的产品

结构

策略:

2、3、6发展、扶持

1、5、<

9维持、保留

4、7、8保留、淘汰

<

9

8

7

6

5

4

3

2

1

企业实力

市场引力

关于质量指标确定

考虑因素:

用户需求、行业与国家标准、

企业生产技术条件、竞争情况、合理的价格性能比等

利润线

价格线

金额

质量、生产成本、价格曲线

A

B

C

最佳质

量点B

成本线

☆关于产品的产量指标确定

盈亏平衡法:

利用产品的产量(销售量)、成本、利润三者之间的关系来选取产品产量与品种的方法。

固定成本F

总成本W=变动成本V+固定成本F

销售收入S

金额S

销量Q

盈亏平衡点aO

QO

SO

盈利额

亏损额

1)盈亏平衡分析法

盈亏平衡的三个应用公式:

So=

QO=

Q=

在盈亏平衡点ao处,销售收入等于成本支出,即

QP=Q

-F

成立:

由上则有:

依据公式、并考虑其它因素对产量进行选择。

QO盈亏平衡时销量;

F固定成本;

CV单位产品变动成本;

P产品单价;

SO盈亏平衡时销售额。

盈亏平衡分析法对产量与品种的选择(续)

需求量(产量)

A产品费用线

B产品费用线

1

C产品费用线

2)线性规划法

例:

一机械厂生产A、B两种产品,由粗加工甲车间、精加工乙车间、装配丙车间完成。

现根据下列目标(限定条件)安排下一季度的生产计划。

1)企业目标利润达到4000万以上;

2)销售目标满足用户要求,客户要求供应B产品不少于70吨;

3)本厂工艺特点,B产品必须比甲产品至少多30吨来安排生产。

(有关数据如下所示)//

企业生产计划决策有多个具体目标要求,或限定条件下使用。

(利润、交货期、成本等)。

在一定的生产约束条件下,寻求产品品种与产量的最佳组合方案。

生产工艺数据表:

720

450

540

车间极限

工时

30

3

5

<

B

70

A

利润

(元/吨)

丙

乙

甲

车间

工时

产品

建立数学模型:

70X1+30X2≥4000

X2≥70

X2-X1≥30

3X1+<

9X2≤540

5X1+5X2=450

9X1+3X2=720

X1,X2≥0

X1:

A产品

X2:

B产品

四、主生产计划(Masterproductionschedule)

1、大量大批生产类型企业

a.对需求稳定,供应稳定的企业

主要的方法:

按机组、设备平均分配,分期递增形式,

小幅度连续递增,抛物线型递增。

//

主生产计划MPS:

在综合生产计划的原则下,将综合计划中的系列产品分解为每一具体时段的生产数量(产品出产进度的安排)。

b.对需求变动、供应松散的企业

常采用的方式:

均衡安排(以库存来满足需求,调节生产),变动安排(调整设备、人力、转包等),混合安排。

2、成批生产类型企业

一般原则:

经常生产和产量较大的主导产品首先生产,以细水长流,均衡安排;

同类型、同系列的产品尽可能同期连续生产;

新老产品交叉安排;

考虑物资供应、生产技术准备与产品出产进度的衔接;

复杂产品与简单产品合理搭配。

3、单件小批量生产类型企业

已明确的任务首先安排;

保证生产技术、物料、设备的充分准备;

出产期与交货期的准时;

设备、人员、生产能力的均衡。

抛物线型递增

小幅度连续递增

分期递增形式

按机组、设备平均分配

五、如何使计划具有严肃性与灵活性

完成情况与

计划差异

计划修正

差异分析结果合同增减市场预测

下一轮分析

与计划

注:

相应再作其它

月、周滚动计划

滚动期

新的年度计划

2季度3季度4季度下年1季度

执行计划较细较粗纲要性

纲要性

4季度

较粗

3季度

较细

2季度

1季度

执行计划

年度计划

核心

第五章作业

1、企业为什么应编制运作计划?

2、有人讲,目前是按照市场需求变化来组织企业生产,

因此企业实际上没有必要做计划,你认为这种说法对吗?

为什么?

3、复习思考题P.<

97-<

98

第1、3、5题

案例分析

作业计划见第11章

主生产计划解决的核心问题:

生产计划指标的合理分配安排;

资源的有效利用。

生产运作计划

案例分析

某厂2002年生产方案决策

某厂是一家生产家用电器产品的中小企业。

近年来家电产品市场竞争激烈,实力雄厚的大企业如长虹、康佳、海尔、美的等电子电器产品厂,它们既生产大型的电子电器产品,也生产小型的电子电器产品。

面对激烈的市场竞争局面,为了求得生存,至使像本案某电器厂这样的中小型企业,在年底制定第二年的生产方案时,迫使他们必须建立在市场预测的基础上,进行精打细算,从定量与定性两方面进行生产方案的制定与选择。

该厂在2001年11月底由厂长主持,召开了2002年生产方案讨论会,到会人员有供销科、生产计划科、质检科、设备科、财务科、主辅车间、技术科的干部及有关人员。

会上厂长指出,面对日益竞争的市场形势,2002年的生产与销售有一定的困难,但我们没有退路,必须做好。

从维持企业的生存与发展的角度出发,明年的税前目标利润应高于今年的目标利润,达到350万元以上。

厂长要求大家根据本厂的实际情况,献计献策,制定可行的生产经营方案。

会上供销科的同志提出,制造本厂主导产品的原材料,其购买价格预计在明年将比今年的价格上涨10%,而产品价格却要下降5%。

会上经过大家讨伦,提出了两个比较可行的方案。

质检部门与技术科的同志认为,本厂目前产品的废品率较高,达到<

9%,而劳动生产率也比较低。

造成这些问题原因,既有设备方面的因素,也有生产组织管理方面的因素。

他们提出应加强生产组织与企业管理工作,特别是加强质量管理工作,这些工作做好了,估计可使废品率降低2.5%。

经测算,在原材料涨价的情况下,至少可使每件产品变动成本降低0.<

9元以上。

另外分析本企业主导产品在市埸上的情况,该产品巳经进入市埸4至5年,巳经相当成熟,维持目前高需求的时间不会太长了。

所以应投入新产品,作为扩大销售收入,增加利润的新途径。

技术科巳经设计了一种新产品,这种产品在2001年的试销价格为117元,单位产品的变动成本

生产计划科与车间的同志提出,在原材料价格上涨,产品价格下降的形势下,要使本厂的利润高于去年,一个办法就是扩大生产量。

但从实际看,本厂2001年的生产能力巳经饱和,2002年要靠现有设备来扩大产量增加利润巳不现实。

且工厂现有生产线的一些设备使用多年,功能降低较大,因故经常停机,既影响生产效率,也常出不合格品,增加了产品的生产成本。

他们提出,购进几台新设备,资金约需40万元,资金来源由银行贷款,根据目前形势,可以实行税前还款。

投资资金分4年等额归还,年利率5%,银行方面不会不同意。

经测算,这样如果销售不出问题,可使销售收入达到1800万元以上。

购买设备虽然使固定费用增加到280万元,但却能降低废品率与提高生产率,这样可使单位产品成本费用降低5%,保证350万元目标利润的实现。

会上一些同志认为,投放新产品,可能影响本厂老产品在市场上的地位,影响老产品的销售,从而降低收入。

但老产品是企业目前的主要收入产品,万一新产品失败,老产品又受冲击,对企业的损失就相当大。

而对中小企业来说,他们认为主要是保利润的实现。

因此应实行摸仿性的生产方案,不应推行产品创新这样风险大的生产方案,毕竟350万元利润完成是硬指标,关系到企业的生存与安危。

为58元。

从该产品在市场上试销的情况看,如果投产,预测明年的订货不会少于5万件。

该产品可以在现有生产线上生产,不用购建新的生产线,因而固定费用不变。

他们认为本厂应该在明年投产新产品。

用新老产品组合这个方案,组织2000年的生产,他们认为自己提出的方案是比较好的,350万元目标利润可以实现。

另一些同志提出,如按生产部门的方案组织生产,虽提高了设备的技术性能,但守着一棵树生财,在当前市场多变的情况下,也不是很好。

如果明年市场对此产品的需求降低幅度较大,或者不需要这个产品,企业就不好办。

必竟对于企业的经营来说,风险意识观念是不可少的。

因此,一些同志提出,将两种方法结合起来,即将生产新品与扩大生产线同时在明年的生产中使用。

财务科提出了本厂主导产品从<

98年至2001年的费用资料,见下表:

年份<

98年<

9<

9年2000年2001年

产品价格(元/件)110<

95<

9576

销售量(万件)<

9121417

变动费用(万元)450500600700

固定费用1<

901<

95205240

如果你是该厂厂长,应如何选择制定明年的生产方案?

按上半年按40%生产,下半年按60%生产。

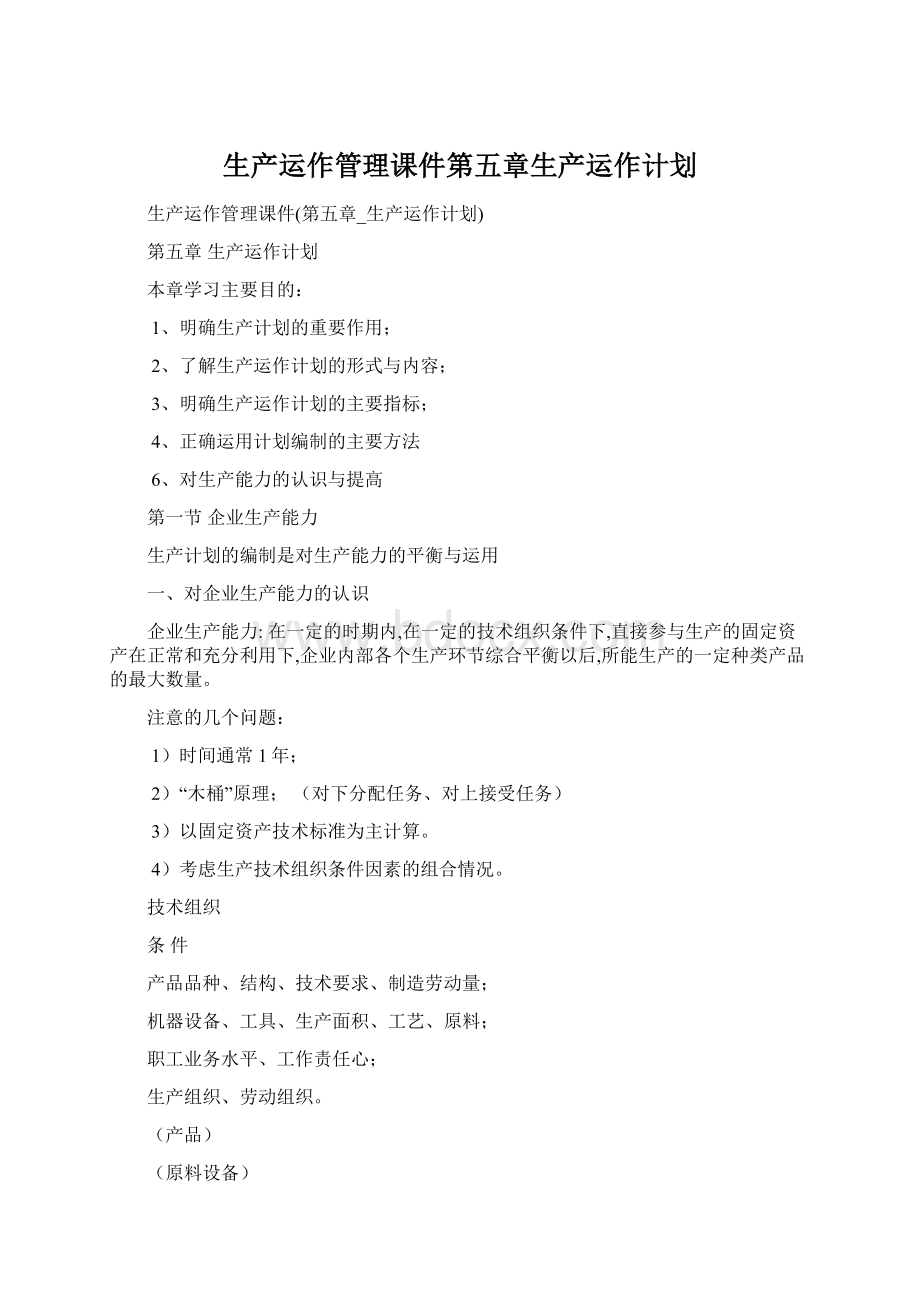

“木桶”原理

最短木板决定了

桶的装水量//

木桶原理

能力

计划能力

生产环节

ABCDEFGH

升级会员

升级会员