福特汽车财务报表分析Word文档格式.docx

《福特汽车财务报表分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《福特汽车财务报表分析Word文档格式.docx(10页珍藏版)》请在冰豆网上搜索。

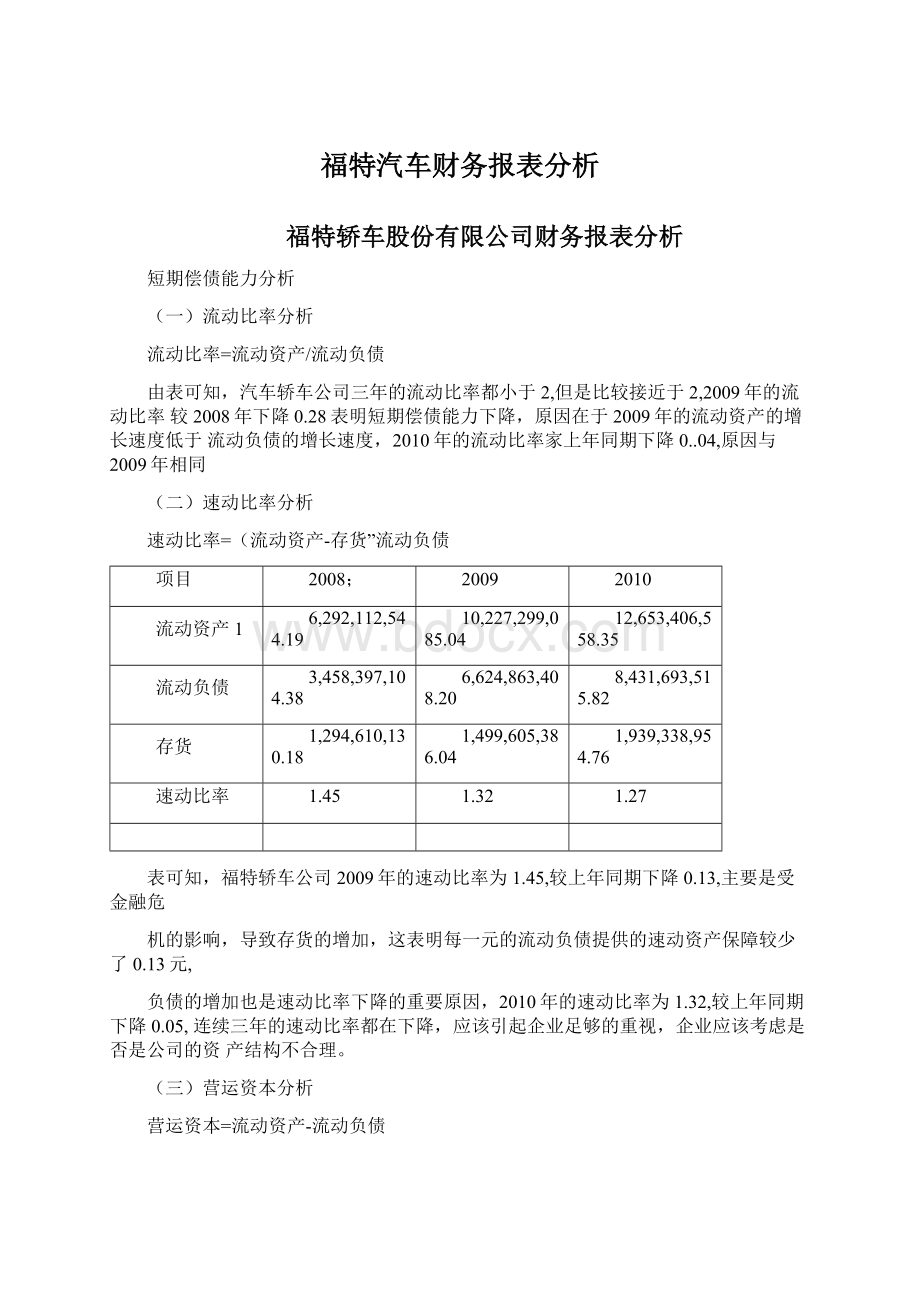

负债的增加也是速动比率下降的重要原因,2010年的速动比率为1.32,较上年同期下降0.05,连续三年的速动比率都在下降,应该引起企业足够的重视,企业应该考虑是否是公司的资产结构不合理。

(三)营运资本分析

营运资本=流动资产-流动负债

2008

)201C

流动资产

营运资本

2,833,715,439.81

3,602,435,676.84

4,221,713,042.53

表可知,福特轿车公司2008年、2009年、2010年的流动资产减去流动负债后都有一定的剩

余,即营运资本。

2008年为2,833,715,439.8元,2009年为3,602,435,676.84元,2010年为

4,221,713,042.5:

元,从营运资本的角度看,说明公司的短期营运能力有一定的保证,而且

呈现不断增长的趋势,表示短期偿债能力的增强

(四)现金比率分析

现金比率=(货币资产+交易性金融资产)/流动负债

现金类资金

1,926,013,156.99

2,794,075,240.83

3,628,225,928.68

现金比率

0.56

0.42

0.43

表可知,福特轿车公司2009年现金比率为0.42,较上年同期下降0.14,说明公司为每一元的流动负债提供的现金资产保障降低了0.14元,2010年的现金比率为0.43,较上年同期上

升0.01,说明企业的直接偿付能力有所提高,每一元的流动负债提供的现金保障增加了0.01

元

二、长期偿债能力分析

(一)资本结构分析

1资产负债率

资产负债率=负债总额/资产总额

由表可知,福特轿车公司2009年的资产负债率为46.29%,较上年同期上升11.62%,表明公司的债务负担加重,债权人承担的风险增加,2010年的资产负债率为50.35%,较上年同期上升4.06%,连续两年的资产负债率上升,说明企业负债增加的幅度远远高于资产增加的幅度,企业的债务负担在逐年增加,债权人承担的风险越来越大,债权人应该慎重投资,查明企业资产负债率增加的原因

2股东权益比率和权益乘数

股东权益比率=股东权益/资产总额

权益乘数=资产总额/股东权益=1/(1-资产负债率)

由表可知,福特轿车公司2008年资产的近35%是通过各种负债资金融通的,2009年资产的近46%是通过各种负债资金融通的,2010年资产的近50%是通过各种负债资金融通的,三年来公司的股东权益比率是逐年下降的,说明公司的债务负担有所减轻,另外权益乘数是逐年上升的,说明公司对负债的依赖程度降低,承担的风险略有减弱。

3产权比率

产权比率=负债总额/股东权益

由表可知,福特轿车公司三年的产权比率是逐年上升的,2009年较上年同期增长33.13%。

2010年较上年同期增长15,2%,表明公司财务结构的风险增加,股东权益对偿债风险的承担能力减弱,对债务的保障程度减小,公司的长期偿债能力下降,2010年产权比

率高达101.39%,说明该公司采纳了一种高风险、高报酬的财务结构。

4长期资本负债率

长期资本负债率=长期负债/(长期负债+股东权益)

由表可知,福特轿车公司2009年的长期资本负债率较上年同期下降0.16%,说明企业长期债务负担有所减轻,长期债权人的保障程度提高,但是在2010年长期资本负债率较上年同期上升4.41%,上升幅度大的原因是企业长期负债的大量增加,每一元的长期资本中长期负债占约0.05元,长期债权人的保障程度降低。

(二)盈利对债务支出保障程度分析

1利息保障倍数=息税前利润/利息费用

=(税前利润+利息费用”利息费用=(净利润+所得税费用+利息费用)/利息费用

税前利润;

1,276,138,324.47

1,895,489,119.38

2,247,861,974.93

利息费用;

-74,534,904.20

-26,234,278.88

-14,158,246.69

息税前利润

1,201,603,420.27

1,869,254,840.5

2,233,703,728.24

利息保障倍数

-16.12

-71.25

-157.77

表可知,福特轿车公司利息保障倍数没有意义

三、营运能力分析

(一)应收账款周转率=营业收入/应收账款平均余额

应收账款周转天数=360/应收账款周转率

可知,福特轿车公司2009年应收账款一年周转203.9次,周转一次只需1.77天与2008年相

比,应收账款的变现速度更快,公司被外单位占用的时间很短,2010年的周转次数更是高

达465.97次,周转天数只需0.77天,说明该公司管理效率在逐年提高,公司营运能力增强

(二)存货周转率=营业成本/存货平均余额

存货周转天数=360/存货周转率

20082009

营业成本

15,747,067,537.87

21,612,679,229.15

29,577,424,700.39

存货期初余额

1,859,515,748.58

存货期末余额

r1,499,605,386.04

存货平均余额

1,577,062,939.38

C1,397,107,758.11

1,719,472,170.40

存货周转率

9.99

15.47

17.20

存货周转天数

36.05

23.27

20.93

表可知,福特轿车公司2009年的存货一年周转15.47次,周转一次需要23.27天,较上年同

期增加,2010年周转17.20次。

周转一次需要20.93天,存货变现速度加快,存货的运用效

率上升,公司营运能力增强。

、

(三)流动资产周转率=营业收入/应收账款平均占用额

流动资产周转天数=360/应收账款账转率

营业收入

20,245,456,624.11

27,744,501,058.64[

:

37,295,901,634.25[

流动资产期初余额

6,808,474,173.55

流动资产期末余额

流动资产平均余额

6,550,293,358.87

8,259,705,814.62

11,440,352,821.70

流动资产周转率

3.09

3.36

3.26

流动资产周转天数

116.48

107.17

110.43

表可知,福特轿车公司2009年的流动资产一年周转3.36次,周转一次需要116.48天,较上

年同期周转速度加快,周转天数缩短,说明流动资产的经营利用效果较好,2010年流动资

产周转次数为3.26次,周转天数为110.43天,较上年同期下降,周转天数延长,说明流动资产的经营利用效果有所下降,应注意应收账款、存货等主要流动资产的变现能力分析。

(四)固定资产周转率=营业收入/固定资产平均净值

固定资产周转天数=360/固定资产周转率

27,744,501,058.64

37,295,901,634.25

固定资产期初余额

1,704,396,466.13

1,737,327,257.28

2,089,323,889.01

固定资产期末余额

2,864,309,285.20

固定资产平均余额

1,720,861,861.71

1,913,325,573.15

2,476,816,587.11

固定资产周转率

11.76

14.50

15.06

固定资产周转天数

30.60

24.83

23.91

表可知,福特轿车公司2009年的固定资产一年周转14.50次,周转一次需要24.83天,较上年同期周转速度加快,2010年的周转率和周转天数都较上年同期上涨,连续两年上升的变动趋势说明固定资产投资得当,固定资产利用相对充分,提供的生产经营成果越来越多,能够充分发挥固定资产的运用效率,公司的营运能力得到增强。

(五)总资产周转率=营业收入/总资产平均余额

37,295,901,634.251

总资产期初余额

9,653,075,749.63

10,129,863,306.83

14,419,117,556.73

总资产期末余额

17,674,536,728.98

总资产平均余额

9,891,469,528.23

12,274,490,431.78

16,046,827,142.86

总资产周转率

2.05

2.26

2.32

总资产周转天数

175.89

159.27

154.89

表可知,福特轿车公司2009年总资产一年周转2.26次,周转一次需要159.27天,周转速度

较上年同期加快,2010年的总资产一年周转2.32次,周转一次需要154.89天,连续三年的

总资产周转率加快,说明公司的资产利用率提高,公司营运能力增强

四、盈利能力分析

(一)以营业收入和营业成本费用为基础的盈利能力分析

1销售利润率分析

销售毛利率=销售毛利/销售收入=(营业收入-营业成本)/营业收入

营业利润率=营业利润/营业收入

销售净利润率=净利润/营业收入

由表可知,福特轿车公司连续三年的销售毛利率下降,2009年的营业利润率较上年同

期上升,但是2010年的营业利润率和销售净利率较上年下降,

2成本费用利润率分析

营业成本利润率=营业利润/营业成本

营业费用利润率=营业利润/营业费用

全部支出总利润率=利润总额/(营业费用+营业外支出)

全部支出净利润率=净利润/(营业费用+营业外支出)

营业费用

18,855,407,558.01

25,757,492,709.09

34,935,221,953.911

营业利润

1,291,195,078.61

1,905,703,469.12

2,256,223,290.68

营业外支出

23,654,421.42

17,251,163.32

21,340,662.05

利润总额

净利润

1,098,963,922.76

1,655,809,131.56

1,925,826,596.36

营业成本利润率

8.20%

8.82%

7.63%

营业费用利润率

6.85%

7.40%

6.46%

全部支出总利润率

6.76%

7.35%

6.43%

全部支出净利润率

5.82%

6.42%

5.51%

由表可知,福特轿车公司2009年的营业成本利润率、营业费用利润率、全部支出总利润率、

全部支出净利润率都有所上升,说明公司的利润增长速度快于成本费用的增长速度,

2010年的营业成本利润率、营业费用利润率、全部支出总利润率、全部支出净利润率都有所下降,说明公司的利润增长速度比不上成本费用的增长速度。

(二)以资产为基础的盈利能力分析

1总资产收益率=(利润总额+利息支出)/总资产平均余额

=总资产周转率*息税前利润率

税前利润

利息费用

总资产收益率

12.15%

15.23%

13.92%

效率提高,资产经营效果较好,2010年的总资产收益率较上年下降1.4%,说明公司的资产

利用效果有所下降,要注重分析公司的经营效果。

2流动资产收益率=利润总额/平均流动资产总额

固定资产收益率=利润总额/平均固定资产原值

由表可知,福特轿车公司2009年的流动资产收益率和固定资产收益率都有所上升,说明流动资产和固定资产得到充分的利用,公司的经营效果加强,2010年的流动资产收益率和固定资产周转率都有所下降,应注意查验流动资产和固定资产的利用程度,提高公司营运能力。

3投资收益率=投资净收益/平均对外投资总额

由表可知,福特轿车公司2009年的投资收益率较上年下降4.4%,,2010年的投资收益率较上年上升2.91%

(三)以权益为基础的盈利能力分析

1净资产收益率=净利润/平均股东权益

由表可知,福特轿车公司连续三年的净资产收益率都呈现逐年上升的趋势,说明企业盈利状况良好。

(四)上市公司盈利能力分析的特殊分析方法

普通股,该公司连续三年的每股收益都在增长,说明公司的盈利能力增强

五、盈利质量分析

1盈利的项目结构

营业利润比重=(营业利润-公允价值变动损益-投资收益+资产减值损失)/净利润

投资收益比重=投资收益/净利润

营业外收支净额比重=(营业外收入-营业外支出)/净利润

公允价值变动损益

投资收益

98,853,987.49

81,304,880.43

104,456,389.66

资产减值损失

96,420,289.73

13,651,978.08

-555,711.16

营业外收入

8,597,667.28

7,036,813.58

12,979,346.30

11,925,826,596.36

营业利润比重

117.27%

111.01%

111.70%

投资收益比重

9.00%

4.91%

5.42%

营业外收支净额比重

-1.37%

-0.62%

-0.43%

表可知,福特轿车公司2009的营业利润,投资收益、营业外收支净额比重的比重分别为

111.01%4.91%-0.62%。

主营业务户偶的利润所占比重最大,表明公司的盈利主要来自主营收益,对比2010年,具有相对稳定性,同时相较2008年相比,营业利润比重下降盈利质量有待提高,2010年的营业利润比重较上年有所回升,盈利质量稍有改善,投资收益在2009年时较上期下降,说明投资质量下降,2010年回升,投资质量得到改善,连续三年的营业外收支净额比重都在下降,并且都为负数说明营业外入不敷出。

2盈利的业务结构

略高于整车,备品毛利贡献是最少的,汽车制造业的销售毛利率连续三年没有改变,整车销售连续三年来呈现略有下滑的趋势,相对来说,备品的销售毛利率有所上升,说明公司的战略目标在于保证汽车制造业的稳定性,重点挖掘备品的销售毛利。

升级会员

升级会员