财务报表案例分析之华铁科技Word文档下载推荐.docx

《财务报表案例分析之华铁科技Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《财务报表案例分析之华铁科技Word文档下载推荐.docx(27页珍藏版)》请在冰豆网上搜索。

公司通过提供综合金融服务,在资金输出的同时掌握渠道资源,将更优质的安全支护方案推及遍布全国的业务网点,同时利用自身成熟的风控体系将业务所及范围内的资金风险降到最低,有利于提升整个行业的技术水平、促进行业持续健康发展,树立良好的品牌形象。

2、风险控制的优势

建筑安全支护设备租赁行业中,以中小型企业和个体工商户为主,由于其资产规模较小、经营地域性较强等原因,内控制度相对不完善。

而公司资产规模大、经营地域范围广,良好的内控制度能够为公司经营提供制度性保障。

针对公司的业务及行业特点,公司制定了《业务流程及规范》、《合同评审制度与管理制度》、《收发货制度》、《租金计算系统管理制度》、《业务对账管理制度》、《固定资产盘点制度》、《采购业务管理制度》、《仓储物流管理制度》等业务环节的规章制度。

公司完善的风控体系以及多年积累的行业信用数据,为开展融资租赁、商业保理业务提供了保障,是公司经营规模快速扩张的有力后盾。

3、资产规模的优势

公司主要从事建筑安全支护设备租赁业务,自成立以来,公司拥有的建筑安全支护设备规模迅速扩充,由2008年底的0.36万吨增长至2015年三季度的23.63万吨。

在支护设备规模扩充的同时,支护设备种类逐步增加,公司现已拥有由钢支撑类、贝雷类及脚手架类等三大类支护设备。

2012年,公司被评为中国模板脚手架租赁特级企业。

截至2015年末,华铁科技拥有的支护设备规模在中国基建物资租赁承包协会的会员中处于首位,钢支撑支护设备的拥有量居全国第一。

建筑安全支护设备在大型工程项目中用量较大,规模较小的租赁公司限于支护设备规模、支护设备品种等因素较难与大型项目进行匹配。

随着现代建筑业工程条件和环境的多样化、复杂化,施工方对支护设备的规格、种类也提出更高的要求。

公司作为特级模板脚手架租赁企业,所拥有的钢支撑类、贝雷类、脚手架类等三大类租赁设备能有效地满足客户的多层次需求。

4、业务网络布局的优势

公司基于对区域市场发展的预判和后期项目开展等因素的综合考虑,逐步完善业务网络布局,市场拓展能力和资源配置能力不断增强。

2009年初,公司仅在杭州、深圳设有业务网点。

随着资产规模的扩充,公司抓住行业难得的发展机遇,逐步完成在全国范围内的业务网络布局。

目前,公司已在沈阳、北京、郑州、南京、杭州、福州、深圳、武汉、长沙、南宁、成都、南昌等12地设立业务网点,业务范围覆盖了全国26个省、自治区、直辖市。

与行业内其他公司相比,公司具有业务网点覆盖面较广、单个业务网点资产量较多的优势。

良好的业务网络布局不仅为公司提升现有业务资产运营效率提供保障,降低单个区域业务滑坡对公司经营造成的不利影响,同时为推进融资租赁和商业保理业务铺平道路。

5、人力资源的优势

国内建筑安全支护设备租赁市场构成以个体户及中小型企业以为主,缺乏职业经理人队伍。

与行业内的其他公司相比,公司已形成较为突出的人力资源竞争优势。

首先,公司已完成职业经理人团队的建设,并运行良好。

公司设立之初,即将发展成为国内建筑安全支护设备租赁综合性龙头企业列为公司未来发展目标。

在发展过程中,公司十分重视人才的招纳与培养,逐步在技术研发、业务开拓、数据统计、商务运作及工程管理等方面搭建了较为完善的职业经理人团队;

同时组建了由融资租赁行业优秀管理人员和银行信贷资深从业人员构成的融资租赁管理团队。

其次,员工结构良好,能够满足公司发展所需。

(三)2015年主要经营状况

报告期内公司实现营业收入332,710,062.65元,比上年同期下降0.26%;

实现营业利润71,770,731.57元,比上年同期下降20.34%;

实现利润总额84,711,732.74元,比上年同期下降17.61%;

实现净利润69,969,644.37元,比上年同期下降18.06%;

实现归属于母公司所有者的净利润69,969,644.37元,比上年同期下降18.06%;

实现扣除非经常性损益的归属于母公司所有者的净利润56,651,526.54元,比上年同期下降21.85%。

(四)可能面对的风险

1、宏观经济波动风险

公司所处建筑安全支护设备租赁行业的发展主要受下游建筑业的影响,其中基础设施建设主要受国家及地区的经济政策等因素影响;

房屋建筑主要受房地产政策、消费者需求及自身周期性等因素影响,同时两者都受制于宏观经济波动。

宏观经济的波动,容易引发社会固定资产投资放缓或投资重点的变动,对建筑业细分领域的经营情况产生影响,进而造成建筑安全支护设备租赁行业业绩的波动。

2、业务开拓带来的管理风险

公司自成立以来一直致力于建筑安全支护设备租赁行业的经营,经过多年的发展,公司在支护设备规模、业务网络布局、客户资源及技术等方面已有较为深厚的积累,目前,公司在中国基建物资租赁领域已具有一定的影响力。

然而,建筑支护设备租赁企业大多规模较小、区域分布广泛,公司基于该行业内开展的融资租赁、商业保理等业务,对公司风险控制,资产管理能力等方面均提出了更高的挑战。

若公司的管理架构及管理水平不能适应公司持续发展的需要,资产管理能力不能得到相应提升,将限制公司的发展速度,甚至可能对公司的经营业绩带来不利影响。

3、其他风险

(1)、设备质量引发的安全事故风险

公司主营业务为建筑安全支护设备的租赁,支护设备的质量是除防护方案外,影响支护体系安全性的重要因素之一。

公司所采购的支护设备及配件,需供应商出具质量证书或探伤报告,或由公司对产品进行抽样并委托外部进行探伤检测,以确保支护设备的质量符合相关标准。

但是支护设备主要为大批量采购,上述质量控制措施难以覆盖全部支护设备。

若公司支护设备存在质量瑕疵,将影响所搭建的支护体系的稳定性和安全性,并可能引发在建工程的安全生产事故,进而对公司的经营造成不利影响。

(2)、客户集中度较高的风险

2013年、2014年及2015年,公司对其前5大客户的营业收入合计为15,579.99万元、18,119.97万元和15,160.23万元,占公司同期营业收入总额的比例为50.82%、54.32%和45.57%,客户集中度较高。

如公司前五大客户中一个或多个客户由于国家政策的调整、宏观经济形势变化或自身经营状况不佳而导致对租赁资产的需求减少或付款能力降低,将对公司的生产经营产生不利影响。

(3)、审批风险

公司非公开发行尚需报中国证监会核准,能否取得中国证监会的核准以及最终取得核准的时间均存在不确定性,将有可能对非公开发行产生较大的影响。

二、资产负债表分析

(一)资产负债表的结构及风险分析

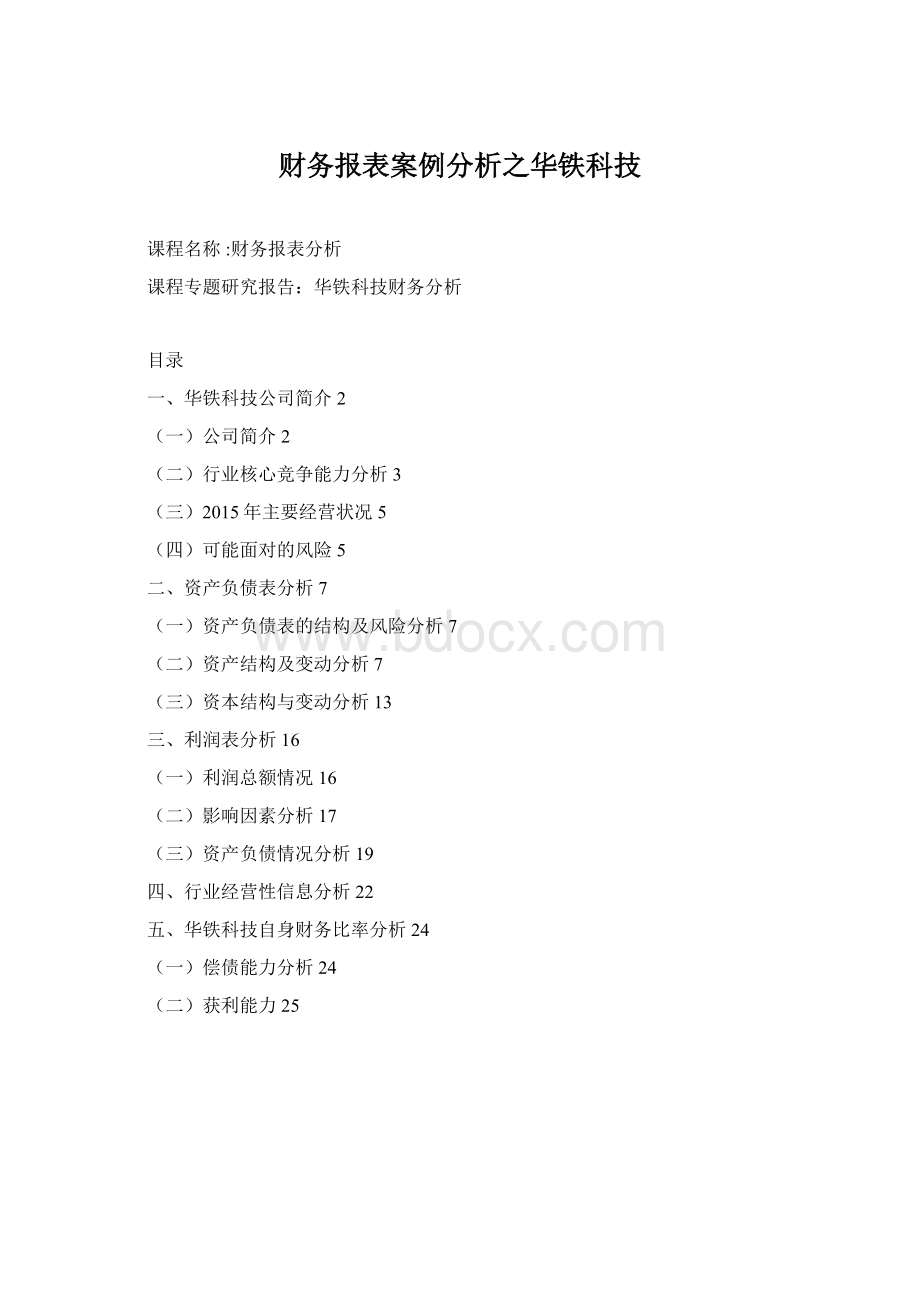

2015年资产负债表结构

流动资产

26%

流动负债

33%

非流动资产

74%

非流动负债

7%

所有者权益

60%

由上表可以看出,该公司资产负债表的结构属于风险型。

其流动负债所占比例高于流动资产,说明流动资产变现后并不能全部清偿流动负债,企业需要用非流动资产变现来满足短期债务偿还的需要。

但是非流动资产并不是为了变现而存在的,所以该企业的债务筹资风险极大,易产生资金周转困难。

(二)资产结构及变动分析

1总体分析

资产结构变动表金额单位:

元

项目

2015年12月31日

占比

2014年12月31日

增减额

增减率

流动资产:

货币资金

309,404,943.90

31.28%

2,774,432,558.38

23.55%

1,339,033,499.51

48.26%

应收票据

1,000,000.00

0.01%

22,978,071.88

0.20%

-21,978,071.88

-95.65%

应收账款

217,978,370.09

1.66%

196,978,423.69

1.67%

20,999,946.40

10.66%

预付款项

568,839,075.36

4.33%

283,946,051.86

2.41%

284,893,023.50

100.33%

其他应收款

91,568,167.90

0.70%

83,111,155.39

0.71%

8,457,012.51

10.18%

存货

1,835,651,029.35

13.96%

2,020,365,899.75

17.15%

-184,714,870.40

-9.14%

一年内到期的

37,859.93

0.00%

-37,859.93

-100.00%

其他流动资产

2,782,722.30

0.02%

36,012,793.06

0.31%

-33,230,070.76

-92.27%

流动资产合计

6,831,285,422.89

51.94%

5,417,862,813.94

45.99%

1,413,422,608.95

26.09%

非流动资产:

可供出售

金融资产

13,351,088.00

0.10%

7,409,296.00

0.06%

5,941,792.00

80.19%

长期股权投资

386,835,644.47

2.94%

515,972,399.82

4.38%

-129,136,755.35

-25.03%

固定资产

5,109,208,919.26

38.85%

5,007,185,518.62

42.50%

102,023,400.64

2.04%

在建工程

226,579,839.09

1.72%

258,200,327.58

2.19%

-31,620,488.49

-12.25%

工程物资

1,235,042.74

1,587,051.11

-352,008.37

-22.18%

固定资产清理

15,430.64

479,839.99

-464,409.35

-96.78%

生产性生物资产

87,290,324.96

0.66%

50,751,016.38

0.43%

36,539,308.58

72.00%

无形资产

265,229,690.82

2.02%

224,722,577.91

1.91%

40,507,112.91

18.03%

长期待摊费用

1,932,849.87

10,247,118.44

0.09%

-8,314,268.57

-81.14%

递延所得税资产

229,179,393.77

1.74%

286,070,975.29

2.43%

-56,891,581.52

-19.89%

非流动资产合计

6,320,858,223.62

48.06%

6,362,626,121.14

54.01%

-41,767,897.52

-0.66%

资产总计

13,152,143,646.51

100.00%

11,780,488,935.08

1,371,654,711.43

11.64%

净利润

665,268,328.23

-1,736,710,918.87

2,401,979,247.1

138.31%

总资产利润率

5.06%

-14.74%

19.80%

134.33%

18.40%

28,699,589.94

2.54%

280,705,353.96

978.08%

14,538,000.00

0.86%

13,851,300.00

1.23%

686,700.00

4.96%

303,772,201.44

18.06%

265,072,659.11

23.49%

38,699,542.33

14.60%

2,662,483.24

0.16%

3,028,909.70

0.27%

-366,426.46

-12.10%

8,061,804.82

0.48%

9,607,045.15

0.85%

-1,545,240.33

-16.08%

1,609,227.48

1,220,529.04

0.11%

388,698.44

31.85%

138,324,954.52

8.23%

30,071,859.16

2.66%

108,253,095.36

359.98%

778,373,615.40

46.29%

351,551,892.10

31.15%

426,821,723.30

121.41%

发放贷款和垫款

43,500,000.00

2.59%

43,500,000.00

100%

809,183,354.34

48.12%

759,819,747.78

67.32%

49,363,606.56

6.50%

30,554,792.62

1.82%

1,626,270.08

0.14%

28,928,522.54

1778.83%

5,083,131.22

0.30%

5,108,711.64

0.45%

-25,580.42

-0.50%

1,369,770.74

0.08%

2,046,202.88

0.18%

-676,432.14

-33.06%

8,242,580.79

0.49%

6,406,866.24

0.57%

1,835,714.55

28.65%

其他非流动资产

5,268,517.60

2,077,902.64

3,190,614.96

153.55%

903,202,147.31

53.71%

777,085,701.26

68.85%

126,116,446.05

16.23%

##############

1,128,637,593.36

552,938,169.35

48.99%

69,969,644.37

85,393,736.66

-15,424,092.29

-18.06%

4.16%

7.57%

-3.41%

-45.01%

126,116,446.05

1,681,575,762.71

552,938,169.35

2015年,华铁科技总资产为1,681,575,762.71元,比上年同期增加了552,938,169.35元,增加了48.99%;

其中流动资产为778,373,615.40元,占资产总量的46.29%,同比增加121.41%,非流动资产为903,202,147.31元,占资产总量的53.71%,同比增加16.23%。

流动资产中,货币资金的增加幅度最大,增加了280,705,353.96元;

非流动资产中,在建工程变动幅度最大,增加了28,928,522.54元。

由此可见,企业流动资产与非流动资产上一期比增幅不小,总资产增幅为48.99%;

从比重的变动看,企业流动资产比重上升较大,企业调整了资产构成的结构。

从资产的质量来看,资产总额增加、净利润减少,可以推测华铁科技在2015年整体上市后获得资金支持的能力明显提高,但由于净利润下降,可以看出随着建筑行业的低迷,对其相关的机具租赁行业造成了较大冲击。

2流动资产结构与变动分析

(1)总体分析

2015年华铁科技的流动资产总额为6,831,285,422.89元,其中,货币资金为4,113,466,057.89元,占比60.22%,应收票据为1,000,000.00元,占比0.01%,应收账款为217,978,370.09元,占比3.19%,预付款项为568,839,075.36元,占比8.33%,其他应收款为91,568,167.90元,占比1.34%,存货为1,835,651,029.35元,占比26.87%,其他流动资产为2,782,722.30元,占比0.04%。

而上期上述指标分别为:

51.21%,0.42%,3.64%,5.24%,1.53%,37.29%,0.66%。

流动资产结构与变动分析金额单位:

39.75%

8.16%

1.87%

3.94%

39.03%

75.40%

0.34%

1.04%

2.73%

0.21%

0.35%

17.77%

8.55%

营业收入

332,710,062.65

333,581,855.27

2,664,957,227.31

12.30%

流动资产周转率

0.43

0.95

-0.52

-54.95%

华铁科技2015年流动资产总额比上期增加978.08%,营业收入比上期减少12.30%。

流动资产总额的增加原因如下:

货币资金增加280,705,353.96元,增长率为978.08%;

其他流动资产增加108,253,095.36元,增长率为359.98%;

应收账款和存货分别增加了38,699,542.33元和388,698.44元,增长率为14.60%和31.85%。

而其他应收款、预付款项有所减少,其中其他应收款减少1,545,240.33元,同比下降16.08%;

预付款减少366,426.46元,同比下降12.1%。

货币资金大幅增加,增长速度明显快于流动资产总额的增长速度,可以看出应收票据、存货等的变现造成了一定的影响,但主要原因并不在此。

应收账款的增长幅度小于货币资金、流动资产总额的增长幅度,可以看出企

升级会员

升级会员