电子元器件行业深度报告.docx

《电子元器件行业深度报告.docx》由会员分享,可在线阅读,更多相关《电子元器件行业深度报告.docx(15页珍藏版)》请在冰豆网上搜索。

电子元器件行业深度报告

电子元器件行业深度报告

1.MCU行业概况:

广泛应用的基础电子元件,数字化推动需求不停扩展

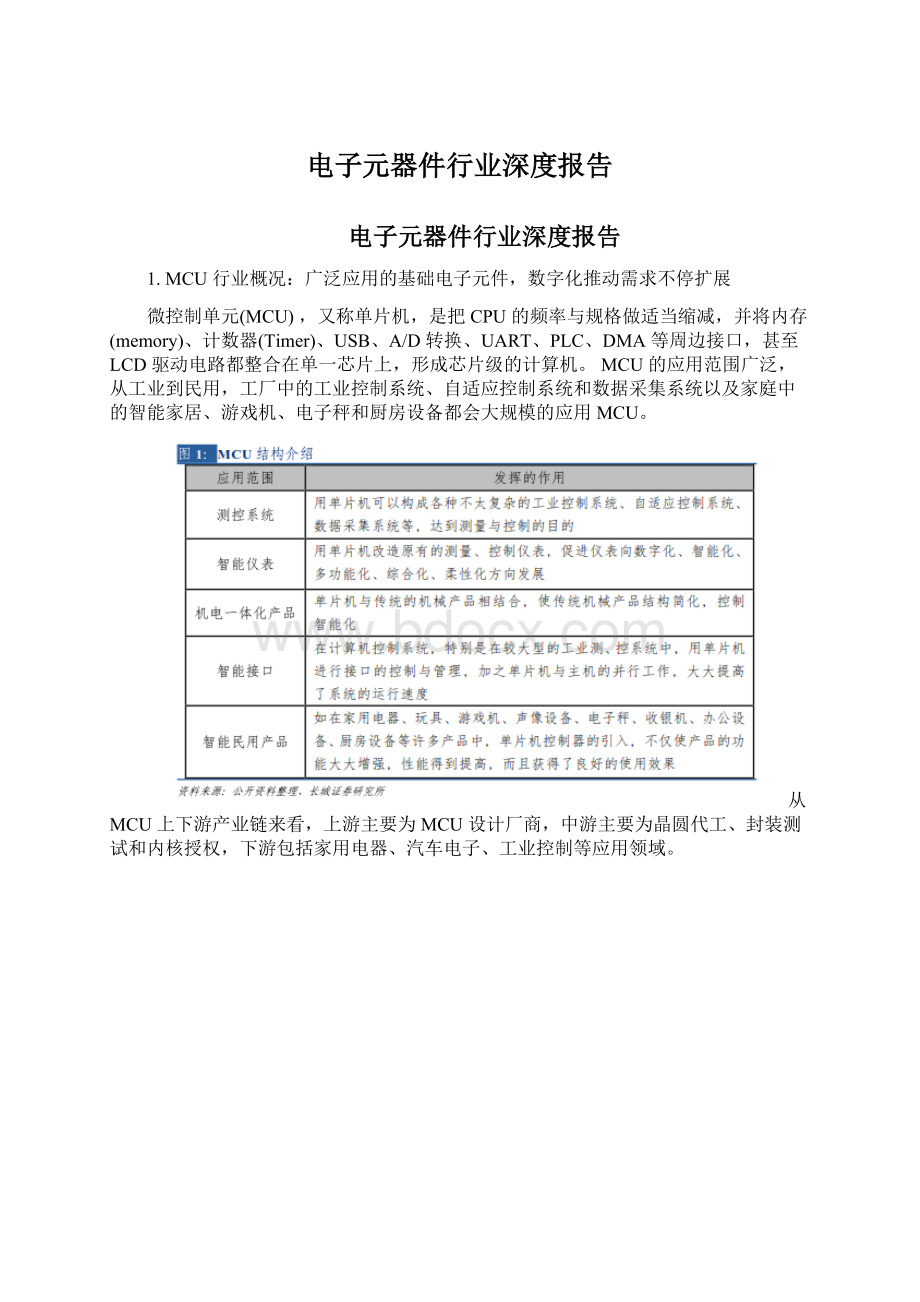

微控制单元(MCU),又称单片机,是把CPU的频率与规格做适当缩减,并将内存(memory)、计数器(Timer)、USB、A/D转换、UART、PLC、DMA等周边接口,甚至LCD驱动电路都整合在单一芯片上,形成芯片级的计算机。

MCU的应用范围广泛,从工业到民用,工厂中的工业控制系统、自适应控制系统和数据采集系统以及家庭中的智能家居、游戏机、电子秤和厨房设备都会大规模的应用MCU。

从MCU上下游产业链来看,上游主要为MCU设计厂商,中游主要为晶圆代工、封装测试和内核授权,下游包括家用电器、汽车电子、工业控制等应用领域。

根据总线或数据暂存器的宽度,MCU又分为1位、4位、8位、16位、32位甚至64位单片机。

各位数的MCU都不同的特点。

8位MCU工作频率在16~50MHz之间,强调简单效能、低成本应用;16位MCU,则以16位运算、频率在24~100MHz,由于32位出现并持续降价及8位简单耐用又便宜的低价优势下,夹在中间的16位MCU市场不断被挤压,成为出货比例较低的产品。

32位MCU是MCU市场主流,单颗报价在1.5~4美元之间,工作频率大多在100~350MHz之间,执行效能更佳,应用类型多元化。

MCU根据指令结构又可分为CISC(复杂指令集计算机)和RISC(精简指令集计算机微控制器)。

CISC方法试图最小化每个程序的指令数量,从而牺牲每个指令的周期数量。

基于CISC体系结构的计算机旨在降低内存成本。

RISC(精简指令集计算机)由于其能效高而用于便携式设备,是一种使用高度优化的指令集的微处理器架构,以每个程序的指令数为代价减少了每个指令的周期,流水线化是RISC的独特功能之一。

MCU按应用广度可分为通用型和专用型。

通用型将可开发的资源(ROM、RAM、I/O、EPROM)等全部提供给用户。

专用型是指其硬件及指令是按照某种特定用途而设计,例如录音机机芯控制器、打印机控制器、电机控制器等。

2.行业需求端:

5G提供万物互联新引擎,汽车电子提供蓝海赛道

2.1MCU市场概况

从MCU下游需求情况来看,汽车、工控/医疗、计算机是主要的下游应用,分别占据33%、25%、23%的份额,消费电子占据8%的份额。

随着嵌入式系统广泛应用以及物联网的快速发展,设备接入量大幅提高,MCU需求持续增长。

根据ICInsights预测,2019年全球MCU市场规模204亿美元,预计2022年可达239亿美元。

2.2智能汽车为MCU市场注入新成长动能

MCU是运动控制的核心芯片,在汽车电子的有着非常广泛的应用,从电机控制到信息娱乐系统和车身控制等均发挥着重要作用。

在ADAS以及自动驾驶领域中,MCU也发挥着重要作用,主要配合负责感知的高算力MPU或SoC,根据当前车辆的运动状况和感知目标进行控制变量的计算,如输出给底盘域的角度、扭矩信号或告警逻辑的判断。

根据市场研究公司iSuppli的报告的数据,在一辆车装备的所有半导体器件中,MCU大概占三成。

一辆汽车需要用到数量众多的MCU,以奥迪Q7为例,该车用了7个供应商的38个MCU,其中动力域采用2枚英飞凌MCU;底盘和安全域使用4个瑞萨MCU、4个NXPMCU,2个Microchip、以及TI和英飞凌各1个;ADAS和娱乐域这块,也用了多颗MCU。

随着汽车集成的摄像头、雷达和激光雷达等传感器数量的大幅提升,为了保证应用和通信的安全,汽车MCU的需求以及性能都将大幅提高。

另外,随着新能源汽车的发展,车载MCU还需要为车载充电机、电池管理,整车控制器和马达主驱等应用提供支持。

在车联网方面,联网汽车产生的海量数据和云之间的通信也需要MCU提供强大的实时计算能力和资源,随着车联网的普及,对汽车MCU的需求也将大幅提高。

在车用MCU市场规模方面,根据ICInsights的数据,2020年市场规模65亿美元,同比上升1%,预计到2023年将达到81亿美元,2020-2023年CAGR为7.7%。

2.35G赋能物联网有望带动MCU市场快速成长

MCU是物联网的核心,是各种互连设备的中央处理元件,目前已经被大量应用在物联网的三个领域——智能家居和城市、智慧工业、智能万物,每一种应用都有处理和安全需求。

单个MCU芯片上集成了多种功能模块和接口,包括存储器、I/O端口、时钟、A/D转换、PWM等,以及SPI、I2C、ISP等数据传输接口,并且现在32位MCU已经成为主流。

物联网的应用生态基本遵循云-管-端的架构,其中云端是线上的负责处理大量的数据的服务器,管指的是连接通信的管道,端是设备终端或传感终端,大部分物联网都是将传感终端连接到云端,MCU的应用一般是在“管”和“端”。

随着5G的加快部署,以及LoRa与NB-IoT等低功耗广域网铺开应用,全球物联网设备连接数据激增,从智能汽车、智能家居到企业资产管理设备再到工业设备,广泛的连接推动信息科技由移动互联迈向万物互联。

根据IDC的数据,2020年全球物联网连接规模达到300亿,预计到2024年全球物联网的连接量将接近650亿,CAGR高达21%。

物联网的快速发展将带来相关芯片需求的大增,根据BISResearch的数据,2019年至2029年全球物联网芯片市场规模年复合增速可达15.18%,到2029年,全球物联网芯片的市场规模将超过386.1亿美元。

MCU作为物联网设备的核心芯片之一,有望充分受益于物联网市场的快速发展。

3.行业供给端:

供应呈现海外垄断局面,芯片缺货潮提供国产化加速窗口

3.1头部厂商集中度提升,海外垄断程度高

随着MCU技术的发展,从4位发展至64位,整体性能逐步优化。

目前应用最为广泛的是32位和8位MCU,32位在性价比上远高于16位并可应用于大部分场景,8位在功耗和价格上具有明显优势。

据ICInsights数据,2020年32位MCU占比约62%,预计到2024年,32位MCU占比将达71%,4/8/16位MCU占比将逐年下降。

MCU头部厂商在技术迭代过程中布局较为完整,从4/8位至64位的产品种类较全,在软硬件定义上具备较强竞争力。

全球MCU市场前8大厂商均为欧美日系厂商,Microchip、ST、Renesas、TI、NXP市占率分别为20%、17%、14%、12%与9%,CR5高达72%,CR10高达87%,MCU市场头部厂商份额相对集中。

在海外龙头发展过程中,MCU厂商或子业务经历多次大规模收并购。

NXP在2015年以118亿美金收购飞思卡尔。

Microchip在2016年收购Atmel。

Cypress在2015年以40亿美金收购Spansion;Cypress在2019年被英飞凌以101亿美元收购。

Skyworks在2021年以27.5亿美金收购SiliconLabs。

在多轮收并购浪潮中,MCU头部厂商集中度进一步提升。

在全球MCU市场中,中国厂商的市场份额仍较低。

在中国MCU市场,头部厂商份额与全球市场存在一定差异,前五大厂商Renesas、NXP、ST、Microchip、Toshiba市场份额分别为17%、14%、8%、8%和7%,CR5约为54%,CR9约为76%。

国内MCU市场头部集中度仍较高,但集中度低于全球市场,主要由于国内MCU厂商众多,但国内主要厂商收入规模仍较低。

3.2受益芯片缺货潮,国产厂商迎历史发展窗口

国内MCU厂商数量上较多,但收入规模相对较小。

上市公司兆易创新2020年整体收入规模44.97亿元,其中MCU业务收入7.55亿元,占比约16.8%,MCU毛利率47.61%。

中颖电子2020年收入10.12亿元,毛利率40.55%。

乐鑫科技2020年收入8.31亿元,毛利率41.29%。

国产MCU龙头企业营收规模相比海外龙头规模仍较低,具有较大国产化替代空间。

全球MCU厂商毛利率水平相对较高,Microchip和TI整体毛利率高达60%以上,MCU业务未单独拆分,预计毛利率水平行业领先。

国内产商兆易创新、中颖电子、乐鑫科技毛利率水平约40%~50%。

其中兆易创新今年MCU快速发展,2020年MCU业务收入增速达70%,毛利率提升至47.61%,具备一定国际竞争力,有望加速实现国产化。

在通用型MCU细分赛道中,Cortex-MMCU领军企业为ST和NXP,分别深耕于消费/工业以及汽车领域。

2018年,中国Cortex-M市场中,ST占比约47%,NXP占比约25%,国内厂商兆易创新占比约9%。

兆易创新MCU产品主要为基于ARMCortex-M系列32位通用MCU产品,以及于2019年8月推出的全球首颗基于RISC-V内核的32位通用MCU产品。

GD32作为中国32位通用MCU领域的主流产品,以28个系列360余款产品供市场选择,广泛应用于工业和消费类嵌入式市场。

兆易创新MCU产品累计出货数量已超过5亿颗,客户数量超过2万家,随着其产品系列日趋丰富,生态链逐渐完善,逐步建立起产品品牌,在32位通用型MCU领域,公司有望加速实现国产化替代。

此外,目前晶圆代工产能紧缺,海外头部MCU厂商主要以IDM模式为主,产能扩张进度慢于纯晶圆代工厂,并在疫情等影响下出现严重缺货现象。

国内MCU公司主要以Fabless模式为主,受益于台湾以及大陆地区成熟制程产能扩张加速,国内MCU头部企业有望拿到更多增量代工产能,加速抢占市场,国内厂商有望在此轮芯片缺货潮中缩小与海外龙头的差距。

4.推荐标的

4.1兆易创新(603986):

深耕MCU市场,打开长期成长空间

公司成立于2005年,始终致力于各类存储器、控制器及周边产品的设计研发,并在韩国、美国、日本等地通过产品分销商为客户提供优质便捷的本地化服务。

公司产品为NORFlash、NANDFlash及MCU,广泛应用于手持移动终端、消费类电子产品、个人电脑及周边、网络、电信设备、医疗设备、办公设备、汽车电子及工业控制设备等各个领域。

受益于5G技术的快速发展以及集成电路产业国产替代进程的不断深化,叠加人工智能、物联网和虚拟现实的出现,集成电路产品的市场需求不断扩大。

公司主要产品闪存芯片、微控制器和传感器销售额不断上升。

自2019第三季度公司NorFlash市场份额提升到18.3%,排名全球第三后,公司陆续推出NANDFlash和MCU。

目前公司产品已形成“存储(NOR/NANDFlash、DRAM)+控制(MCU)+传感(思立微)”的战略布局。

公司2019年收入为32.03亿元,其中存储芯片销售收入25.56亿元,收入占比79.79%,微控制器产品4.44亿元,收入占比13.85%,传感器产品2.03亿元,收入占比6.34%,其他业务收入0.01亿元,收入占比0.02%。

公司2019年公司实现营收32.03亿元,同比增长32.02%;归母净利润6.07亿元,同比增长49.88%。

2019年毛利率40.51%,同比下降2.26pct。

2019

升级会员

升级会员