会计基础分析题Word格式.docx

《会计基础分析题Word格式.docx》由会员分享,可在线阅读,更多相关《会计基础分析题Word格式.docx(18页珍藏版)》请在冰豆网上搜索。

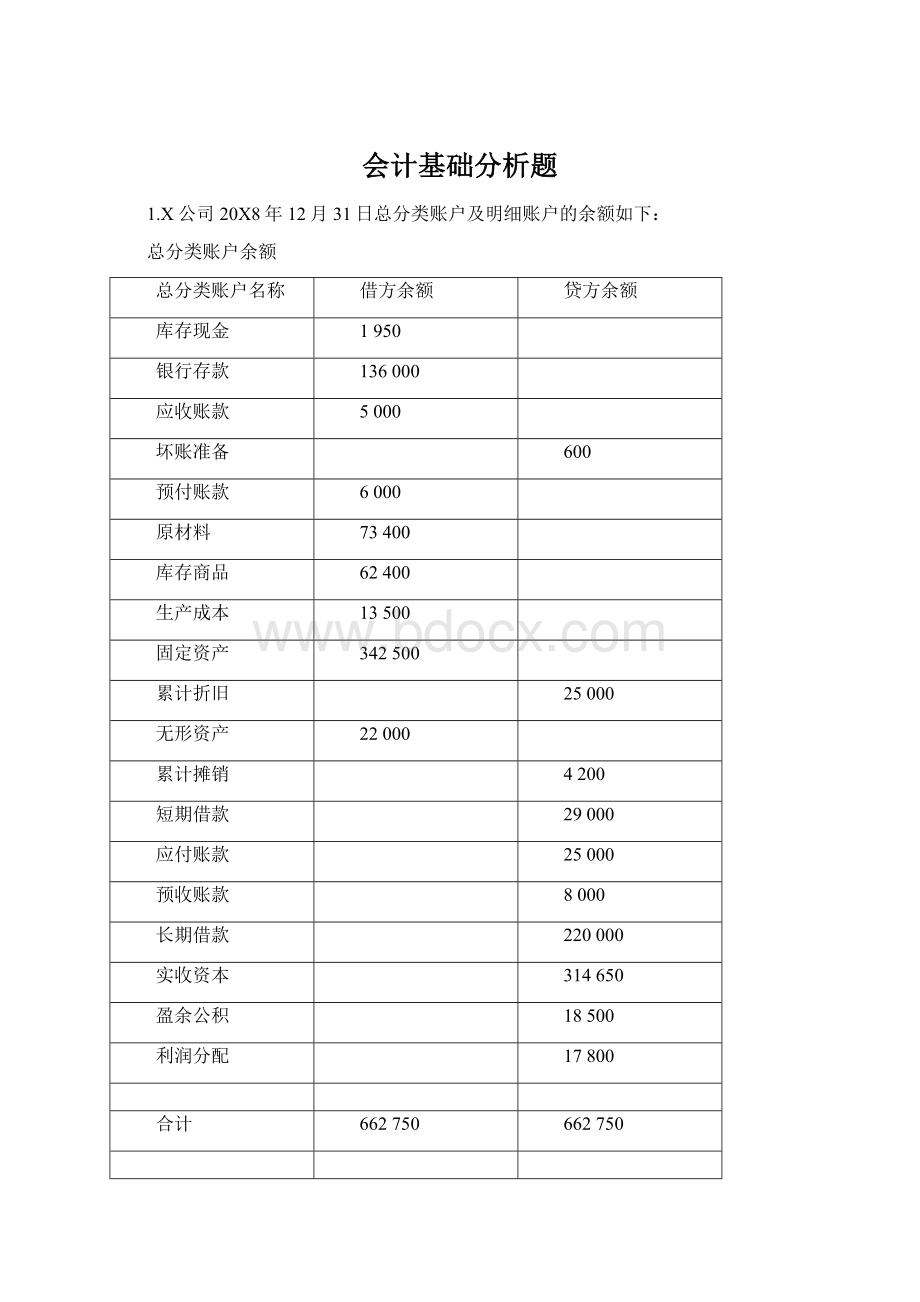

账户名称

借

金额

---A公司

---B公司

贷

1000

---C公司

9600

---D公司

1600

---E公司

6800

---F公司

800

---G公司

补充资料:

长期借款中将于一年内到期归还的长期借款为20000元

要求:

根据上述资料,计算X公司20X8年12月31日资产负债表下列项目的金额

(1)应收账款(7000)元

(2)存货(1493000)元

(3)资产合计()元

(4)流动资产合计()元

(5)应付账款合计()元

6000+1600-600=7000*73400+62400+13500=149300*1950+136000+7000+6800+149300+317500+17800=636350*636350-17800-317500=301050*25000+800=33000

2.甲公司20X9年有关损益类科目的年末余额如下:

科目名称

结账前余额(单位:

元)

主营业务收入

4500000(贷)

其他业务收入

525000(贷)

投资收益

450000(贷)

营业外收入

37500(贷)

主营业务成本

3450000(借)

其他业务成本

300000(借)

营业税金及附加

60000(借)

销售费用

375000(借)

管理费用

450000(借)

财务费用

75000(借)

营业外支出

150000(借)

甲公司适用的所得税率为25%,假定当年不存在纳税调整事项。

甲公司按当年净利润的10%提取法定盈余公积,按当年净利润的5%提取任意盈余公积金,并决定向投资者分配利润5000000元。

(1)编制甲公司年末结转各损益类科目余额的会计分录;

(2)计算甲公司20X9年应交所得税金额;

(3)编制甲公司确认并结转所得税费用的会计分录;

(4)编制甲公司将“本年利润”科目余额转入“利润分配——未分配利润”科目的会计分录;

(5)编制甲公司提取盈余公积金和宣告分配利润的会计分录。

编制甲公司年末结转各损益类科目余额的会计分录

借:

主营业务收入4500000

其他业务收入525000

投资收益450000

营业务收入37500

贷:

本年利润5512500

本年利润4860000

主营业务成本3450000

其他业务成本300000

营业税金及附加60000

销售费用375000

管理费用3450000

财务费用3450000

营业外支出,150000

计算甲公司20X9年应交所得税金额

65.25*0.25=163125

编制甲公司确认并结转所得税费用的会计分录

所得税费用163125

应交所得税163125

本年利润163125

所得税费用163125

本年利润489375

利润分配—未分配利润489375

编制甲公司提取盈余公积金和宣告分配利润的会计分录

借:

利润分配489375*0.15

贷:

盈余公积

贷:

应付股利

3.资料:

1)XYZ公司2008年11月20日至月末的银行存款日记账所记录的经济业务如下:

(1)20日,开出支票#050计11700元,用以支付购料款

(2)21日,收到A公司开来的销货款转账支票35100元

(3)23日,开出支票#051计3400元,支付购料的运杂费

(4)26日,开出支票#052计1000元,支付下半年的报刊杂志费

(5)29日,收到D公司开来的销货款项现金支票5850元

(6)30日,银行存款日记账的账面余额为92800元

2)银行对账单所列XYZ公司11月20日至月末的经济业务如下:

(1)22日,收到销售转账支票35100元

(2)23日,收到XYZ公司开出的支票#050,金额为11700元

(3)25日,收到XYZ公司开出的支票#051,金额为3400元

(4)26日,银行为XYZ公司代付本月电话费1280元

(5)29日,为XYZ公司代收外地购货方汇来的货款6800元

(6)30日,结算银行借款利息650元

(7)30日,银行对账单的存款余额为92820元

要求:

根据上述资料,代XYZ公司完成以下银行存款余额调节表的编制

银行存款余额调节表

编制单位:

XYZ公司2008年11月30日单位:

项目

企业银行存款日记账月

92800

银行对账单余额

92820

加:

银行已收企业未收的款项合计

1)()

企业已收银行未收的款项合计

5850

减:

银行已付企业未付的款项合计

2)()

企业已付银行未付的款项合计

4)()

调节后余额

3)()

5)()

6800*1930*98320*1000*97670

4.甲公司会计人员在结账前进行对账时,发现企业所做的部分账务处理如下:

(1)预付原材料价款40000元,款项以银行存款支付,编制的会计分录:

应付账款40000

银行存款40000

(2)用银行存款预付建造固定资产的工程价款60000元,编制的会计分录为:

固定资产60000

库存现金60000

(3)用现金支付职工生活困难补助7000元,编制的会计分录为:

管理费用7000

库存现金7000

(4)计提车间生产用固定资产折旧4500元,编制的会计分录为:

制造费用45000

累计折旧45000

上述企业原账务处理在科目或金额上存在错误,请编制各项业务正确的会计分录

1、借:

预付账款40000

银行存款40000

2、借:

在建工程60000

银行存款60000

3、借:

应付职工薪酬7000

4、借:

制造费用4500

累计折旧,4500

5.甲公司为增值税一般纳税人,增值税税率为17%。

生产中所需W材料按实际成本核算。

20x9年6月份发生的有关W材料业务如下:

(1)6月3日,持银行汇票300万元购入W材料增值税专用发票上注明的货款为216万元,增值税额36.72万元,对方代垫包装费1.8万元,材料已验收入库,剩余票款退回并存入银行。

(2)6月6日,签发一张商业承兑汇票购入W材料,增值税专用发票上注明的货款163万元,增值税额27.71万元,对方代垫保险费0.4万元,材料已验收入库

(3)6月10日,收到乙公司作为资本投入的W材料,并验收入库,投资合同约定该批原材料价值(不含可抵扣的增值税进行税额)外1415万元,增值税进项税额240.55万元,一公司开具增值税专用发票,假定合同约定的价值与公允价值相等,未发生资本溢价。

(4)6月份,生产车间领用W材料560万元,车间管理部门领用W材料196万元;

企业行管理部门领用W材料126万元。

(1)编制甲公司持银行汇票购入材料的会计分录

(2)编制甲公司将剩余票款退回并存入银行的会计分录

(3)编制甲公司持签发的商业承兑汇票购入原材料的会计分录

(4)编制甲公司收到作为资本投入的材料的会计分录

(5)编制甲公司内部领用材料的会计分录

(答案中的金额单位用万元表示)

原材料217.8

应交税费—应交增值税(进项税额)36.72

其他货币资金254.52

银行存款45.48

其他货币资金45.48

原材料163.4

应交税费—应交增值税(进项税额)27.71

应付票据191.11

4、借:

原材料1415

应交税费—应交增值税(进项税额)240.55

实收资本1655.55

5、借:

生产成本560

制造费用196

管理费用126

原材料882

6.甲公司2007-2010年发生的无形资产相关业务如下:

(1)甲公司于2007年1月从乙公司购入一项专利使用权,以银行存款支付买价及相关费用10万元。

(2)甲公司于各年末计提无形资产摊销,该专利权的法定有效期10年,合同划定有效期10年

(3)2010年1月公司将该专利所有权转让给丙公司,取得15万元收入(存入银行)

(4)计提与转让无形资产相关的营业税,使用营业税税率5%

(5)计算转让该无形资产取得的净收益

无形资产10万

银行存款10万

管理费用1万

累计摊销1万

银行存款15万

累计摊销3万

营业外收入8万

营业外支出0.75万

应交税费-应交营业税0.75万

5、15-10-3-0.75=7.25万元

7..资料:

XYZ公司2008年12月银行存款日记账与银行对账单在28日以后的资料如下(假定28日以前的记录均正确),

(1)XYZ公司银行存款日记账的账面记录;

日期摘要金额

12月29日存入购货方转账支票#89124800

12月30日开出转账支票#352,支付购料款16400

12月30日开出转账支票#353,支付运输费800

12月31日存入购货方转账支票#74016000

月末余额76500

(2)银行对账单的记录;

日期摘要金额

12月30日存入转账支票#89124800

12月30日转账支票#35216400

12月31日代付借款利息1500

12月31日收回托付的货款13500

月末余额73300

根据上述资料,编制XYZ公司的银行存款余额调节表。

银行存款余额调节表

XYZ公司2008年12月31日单位:

企业银行存款日记账余额

76500

73300

(1)(13500)

(4)(16000)

(2)(1500)

800

(3)(88500)

(5)(88500)

8.甲公司6月份发生以下业务:

(1)6月2日,用银行存款购入某上市公司股票20000股,每股市价8元,另支付相关交易费用350元,甲公司将其划分为交易性金融资产进行核算。

(2)6月4日,销售一批商品,开具的增值税专用发票上注明的售价为800000元,增值税税额为136000元。

商品已发出,货款已收到并存入银行。

该批商品的成本为600000元。

(3)6月10日,用银行存款实际支付职工工资100000元。

(4)6月28日,计算分配职工工资150000元,其中:

生产工人工资100000元,车间管理人员工资20000元,企业管理人员工资30000元。

(5)6月30日,计提固定资产折旧48000元,其中管理用设备折旧10000元,生产设备折旧38000元。

除上述资料外,不考虑其他因素。

逐笔编制甲公司上述业务的会计分录。

(1)借:

交易性金融资产-成本160000

投资收益350

银行存款160350

(2)借:

银行存款936000

主营业务收入800000

应缴税费——应缴增值税(销项税额)136000

借:

主营业务成本600000

库存商品600000

(3)借:

应付职工薪酬100000

银行存款100000

(4)借:

生产成本100000

制造费用20000

管理费用30000

应付职工薪酬150000

(6)借:

管理费用10000

制造费用38000

累计折旧480000

9.资料:

1)XYZ公司2008年11月20日至月末的银行存款日记账所记录的经济业务如下:

(1)20日,开出支票#050计11700元,用以支付购料款。

(2)21日,收到A公司开来的销货款转账支票35100元。

(3)23日,开出支票#051计3400元,支付购料的运杂费。

(4)26日,开出支票#052计1000元,支付下半年的报刊杂志费。

(5)29日,收到D公司开来的销货款现金支票5850元。

(6)30日,银行存款日记账的账面余额为92800元。

(1)22日,收到销售款转账支票35100元。

(2)23日,收到XYZ公司开出的支票#050,金额为11700元。

(3)25日,收到XYZ公司开出的支票#051,金额为3400元。

(4)26日,银行为XYZ代付本月电话费1280元。

(5)29日,为XYZ公司代收外地购货方汇来的货款6800元。

(6)30日,结算银行借款利息650元

(7)30日,银行对账单的存款余额数为92820元。

根据上述资料,代XYZ公司完成以下银行存款余额调节表的编制。

92800

(6800)

银行已付企业未收的款项合计

(2)()

企业已付银行未收的款项合计

(4)()

(3)()

(5)()

5.甲公司于20X9年1月1日向银行借入一笔生产经营用短期借款,共计600000元,期限为9个月,年利率为5%。

根据与银行签署的借款协议,该项借款的本金到期后一次归还;

利息分月预提,按季支付。

(1)编制甲公司借入短期借款的会计分录;

(2)计算甲公司按月计提利息的金额;

2500

(3)编制甲公司1月末计提利息的会计分录;

(4)编制甲公司3月末支付第一季度银行借款利息的会计分录;

(5)编制甲公司9月末偿还借款本金及第三季度银行借款利息的会计分录。

10.甲企业为增值税一般纳税人,使用的增值税税率为17%。

20X7年12月15日,接受乙企业作为资本投入的专用设备一台,合同约定该设备的价值为300万元(假定合同约定的固定资产价值与公允价值相符),增值税进项税额为51万元。

经约定甲企业接受乙企业的投入资本为351万元。

甲企业收到该专用设备后立即投入基本生产车间使用。

该专用设备估计使用年限为5年,预计净残值率为5%,采用年限平均法计提折旧。

20X9年12月5日,甲企业将上述设备对外出售,开具的增值税专用发票上注明的价款为200万元,增值税额为34万元,已通过银行收回价款。

(1)编制甲公司接受乙企业购入设备的会计分录;

(2)计算甲公司20X8年度应计提的折旧额;

(3)编制甲公司计提20X8年度固定资产折旧的会计分录;

(4)计算甲公司处置设备的净损益;

(5)编制甲公司处置设备的会计分录。

(答案中的金额单位均用万元表示)

1.借:

固定资产300

应交税费—应交增值税(进项税额)51

实收资本351

2.年折旧额300?

(1-5%)/5=57

3.借:

制造费用57

累计折旧57

4.净损益:

200-(300-57?

2)=14

5.借:

固定资产清理186

累计折旧114

固定资产300

银行存款234

固定资产清理200

应交税费—应交增值税(销项税额)34

固定资产清理14

营业外收入14

11.XYZ公司2008年9月30日银行存款日记账余额为98500元,9月底公司与银行往来的其余资料如下:

①9月30日收到购货方转账支票一张,金额为12600元,已经送存银行,但银行尚未入账。

②本公司当月的水电费用800元银行已代为支付,但公司未接到通知而尚未入账。

③本公司当月开出的用以支付供货方贷款的转账支票,尚有4500元未兑现。

④本公司送存银行的某客户转账支票

⑤公司委托银行代收的款项22000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。

完成下列XYZ公司的银行存款余额调节表。

XYZ公司2008年9月30日单位:

98500

76600

(1)()

12.甲公司为增值税一般纳税人,主要生产和销售甲产品,适合的增值税税率为17%,假定不考虑其他相关税费。

该公司20X9年7月发生以下经济业务:

(1)对外销售甲产品一批,开具的增值税专用发票上注明的售价为400000元,增值税税额为68000元,商品已发出,货款已收到并存入银行。

该批商品的成本为250000元。

(2)通过银行转账向红十字会捐赠5000元。

(3)计算分配本月应付职工工资共计110000元,其中产品生产人员工资80000元,企业行政管理人员工资30000元。

(4)计提本月生产设备折旧50000元,管理用设备折旧8000元。

(5)将使用过的生产设备出售给乙公司,开具的增值税专用发票上注明的价款为82000元,增值税额为13940元。

出售日,该设备原价为100000元,已计提累计折旧19400元,未提取过减值准备。

根据上述资料,逐笔编制相应的会计分录。

13.X公司20X8年9月初有关账户余额如下:

账户名称借方余额账户名称贷方余额

库存现金800短期借款24000

银行存款31000累计折旧5200

交易性金融资产14200坏账准备1800

应收账款35000应交税费8600

库存商品88000应付账款42000

固定资产270000实收资本392400

在建工程80000未分配利润45000

合计519000合计519000

14.X公司9月份发生以下业务:

库存商品减少36000

(1)对外销售商品900件,每件售价50元,每件成本40元,增值税税率17%,款项已收,存入银行。

银行存款增加52650主营业务收入45000

(2)向外地单位采购商品一批,增值税专用发票列示的价款50000元,增值税8500元,货已入库,款未付。

应付账款增加58500

(3)从银行存款户中支付本月借款利息200元。

银行存款减少200

(4)收到其他单位所欠货款15000元,存入银行。

银行存款增加15000,应收账款减少15000

(5)开出转账支票支付前欠外单位货款30000元。

银行存款减少30000,应付账款减少30000

请根据上述资料,计算X公司20X8年9月30日资产负债表中下列报表项目的期末数。

(1)货币资金(692500)元;

(2)应收账款(20000)元;

(3)存货(520000)元

(4)流动资产合计(1246700)元

(5)应付账款(70500)元

15、某公司为增值税一般纳税企业,假设20X7年12月发生如下经济业务;

(1)12月1日向工商银行借入期限为3年的借款60000元,年利率6%。

借款到期还本付息,借入的款项存入银行。

(2)12月5日,开出转账支票一张,向甲公司预付货款50000元。

(3)12月12日,收到甲公司货物结算单,其中材料价款40000元,增值税6500元,材料已验收入库,货款已于本月8日预付,多余款项尚未退回。

原材料40000

应缴税费-应交增值税(进项税额)6500

预付账款46500

(4)12月23日,向预付贷款的乙公司销售A产品200件,单位售价100元,B产品300件,单位售价100元,增值税税率17%,其余款项尚未收回;

公司另用银行存款为对方代垫运费500元。

之前预付50000元

预付账款:

58500

主营业务收入—A产品20000

—B产品30000

应交税金-增值税:

8500

预付账款500

银行存款500

(5)12月24日,接到银行通知,本季度企业存款利息收入300元已划入企业账户(假设以前月份没有预计)。

银行存款300贷:

财务费用300

根据上述经济业务,编制该公司12月份的会计分录。

16、X公司所得税税率为25%。

该公司20X8年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

12月份发生额

1月至11月累计发生数

借方

贷方

主营业务收入

5000000

252500

2800000

2600

10000

1000

29000

7500

318000

32500

2000

11000

3000

30000

4400

50000

9500

45000

3000

20000

则X公司20X8年度利润表的下列报表项目金额为:

(1)营业收入(5054500)元

(2)营业成本(2774500)元

(3)营业利润(2280000)元

(4)利润总额(2270000)元

(5)净利润(1702500)元

17、20

升级会员

升级会员