134号文实施对保险行业影响研究.docx

《134号文实施对保险行业影响研究.docx》由会员分享,可在线阅读,更多相关《134号文实施对保险行业影响研究.docx(14页珍藏版)》请在冰豆网上搜索。

134号文实施对保险行业影响研究

134号文实施对保险行业影响研究

行业深度研究报告

2017年10月

一、134号文禁止主流产品形态,前期预期普遍悲观

(一)134号文从产品设计的角度遏制中短存续期产品的开发

2017年保险行业监管确定主题为“回归保障,保险姓保”,4月以来,保监会更是密集出台涉及保险公司公司治理、风险管理、资金运用、产品开发、产品销售以及资产负债管理等多方面的政策,严格监管中短存续期产品,加强保险公司治理和风险监管,“补监管短板”、“建严密有效保险监管体系”,治理行业乱象,引导并强化保险行业回归保障,合规经营。

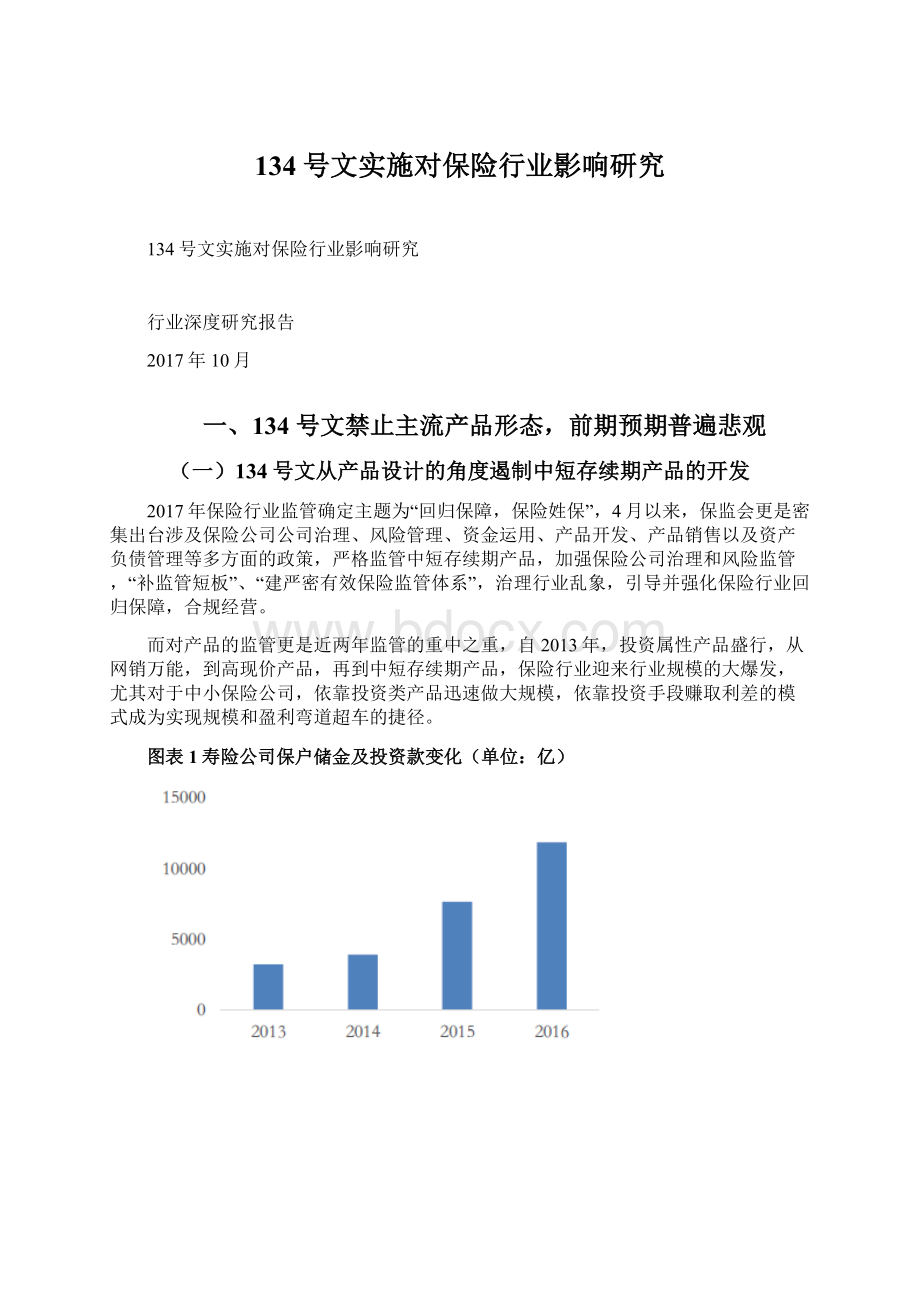

而对产品的监管更是近两年监管的重中之重,自2013年,投资属性产品盛行,从网销万能,到高现价产品,再到中短存续期产品,保险行业迎来行业规模的大爆发,尤其对于中小保险公司,依靠投资类产品迅速做大规模,依靠投资手段赚取利差的模式成为实现规模和盈利弯道超车的捷径。

图表1寿险公司保户储金及投资款变化(单位:

亿)

图表2寿险公司规模保费变化(单位:

亿)

图表3安邦寿险业务规模保费(单位:

亿)

图表4富德生命人寿规模保费(单位:

亿)

图表5国华人寿规模保费(单位:

亿)

图表6图表6前海人寿人寿规模保费(单位:

亿)

图表7安邦、生命、国华、前海规模保费行业排名

伴随着行业规模保费的大爆发,“短钱长配”等资产负债不匹配问题也逐渐凸显。

2015年以来,持续的低利率环境增加了保险产品的吸引力,同时也放大了保险公司利差损风险,行业风险累计以前监管重视。

图表810年期国债收益率曲线

自2016年3月起,陆续发文限制中短存续期产品销售。

•2014年2月,《中国保监会关于规范高现金价值产品有关事项的通知》(保监发〔2014〕12号),规定了高现价产品的定义和高现价产品的规模限制;

•2016年3月,《中国保监会关于规范中短存续期人身保险产品有关事项的通知》(保监发〔2016〕22号),强化产品监管范围,规定了中短存续期产品定义以及中短存续期产品的规模限制;

•2016年9月,《中国保监会关于强化人身保险产品监管工作的通知》(保监寿险〔2016〕199号)和《中国保监会关于进一步完善人身保险精算制度有关事项的通知》(保监发〔2016〕76号),对产品形态设计、信息披露和万能结算利率进行规定;

•2017年5月,《中国保监会关于规范人身保险公司产品开发设计行为的通知》(保监人身险〔2016〕134号),禁止快返形态的年金责任、禁止万能险以附加险形态销售。

(二)134号主要内容

2017年5月16日,保监会印发《中国保监会关于规范人身保险公司产品开发设计行为的通知》(保监人身险〔2016〕134号),通知的下发是对中短存续期产品的进一步遏制,是对中短存续期产品规模和万能结算利率上限等一系列规定的延续,以期通过产品设计的角度限制中短存续期产品的设计,强化保险姓保、回归本源。

主要规定如下:

•两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取的比例不得超过已交保险费的20%;

•万能型保险产品、投资连结型保险产品的设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能。

保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品;

•护理保险产品在保险期间届满前给付的生存保险金,应当以被保险人因保险合同约定的日常生活能力障碍引发护理需要为给付条件。

•保险产品名称应当清晰明了,突出保险产品责任特点。

保险产品定名、产品说明书以及相关产品宣传材料中不得包含理财投资计划等表述。

•保险公司对产品进行组合销售的,应在产品销售和产品宣传材料中明确告知消费者为保险产品组合或保险产品计划。

(三)行业主要产品形态受冲击:

国寿最大,新华最小

134号文下发前,带有快返责任的年金和两全险以及附加万能险是保险公司在售的主要产品形态,此类产品的好处在于通过快返责任吸引客户、促进销售,通过万能账户留存资金,同时增加客户收益。

图表9年金、附加万能联动关系图

根据2017年上半年A股上市寿险公司产品销售情况,个险渠道前五大产品及形态如下:

图表10中国人寿2017年上半年个险渠道销量前五大产品

图表11平安人寿2017年上半年个险渠道销量前五大产品

图表12太平洋人寿2017年上半年个险渠道销量前五大产品

图表13新华人寿2017年上半年个险渠道销量前五大产品

二、134号文影响分析:

短期无忧,长期利好

(一)134号文对产品设计的影响小于预期,短期无忧

134号文对快返年金和附加万能的规定使得主流保险产品面临更替潮,但从目前各公司新的产品形态和销售组合来看,134号的影响小于预期。

134号文发布以来,投资者的担忧主要集中在快返责任的延后导致销售难度大幅增加,业务增长承压。

根据市场调研情况,134号新规正式实施后,“年金+万能”双主险模式将成为新的产品组合模式,“年金+万能”双主险模式如下:

图表14年金+万能双主险组合示例

在这种模式下,分红年金或者带有年金责任的两全险的年金给付责任按照134号文规定后置至第五年之后,但相应的,新的产品形态下会给予保单持有人一定特别生存金责任补偿或将未来年金责任放大进行补偿以增加产品吸引力,如平安玺越人生中,将特别生存金从第1保单年度末调整至第5、6保单年度末,给付金额从年交保费的30%提升至年交保费的50%,原生存金责任为每个保单年度周年日给付基本保额的20%,调整为第6保单周年日后至祝寿金前,每年给付基本保额的20%,但祝寿金领取日后每年领取金额上调至基本保额的30%。

再如太平人寿卓越至尊年金(分红),年金责任由60岁前每年给付基本保额的30%,60岁后每年给付基本保额的20%,调整为第6年后每年给付30%保额,同时在第五年末增加特别奖励,给付已交保费的20%。

134号文的实施意味着附加万能险时代的落幕,在新的产品组合下,主险万能将替代附加万能继续发挥起留存资金、二次增值的作用。

通常情况下,附加险万能通常设计转入保险费无扣费的形式与主险对接,主险年金、分红等现金流直接进入万能账户进行保值增值,但在主险万能下通常会有一定比例的初始扣费,如平安聚财宝(2017,Ⅱ)年金万能规定“对于转入保险费具有1%的初始扣费”,但新的产品形态下,通常在第五保单年度后以持续奖金的形式将已收取的扣费返还至保单持有人,如平安聚财宝(2017,Ⅱ)年金万能中规定“在第6个保单年度周年日按前6个保单年度转入保费之和的1%发放保单持续奖励并计入保单账户;在第7个及之后的每个保单周年日按照该保单年度周年日的前一个保单年度转入保险费的1%发放保单持续奖励并计入保单账户”。

图表15平安开门红产品对比

图表16平安开门红产品对比

图表17人保寿开门红产品对比

图表18太平人寿开门红产品对比

我们认为,对于带有生存金给付责任两全、年金类保险产品虽然首次给付时间推后,但是产品储蓄属性未变,由于有相应责任补偿,保单持有人可获得的现金流总量并未减少,预计消费者的敏感度不大,影响可控;对于附加万能转换成主险万能,对万能设计初衷影响不大,对销售的影响也不大。

134号文对产品销售的影响短期无忧。

(二)新的产品形态拉长负债久期,长期向好

从监管角度看,过去三年的规模高速增长,短钱长投等资产负债不匹配现象严重,行业风险积累,“年金+附加万能”形式组合出现保障功能过度削弱,短期理财、投资功能过度强化,背离了保险本源。

134号的实施是保监会倒逼行业转型,回归保险本源、“保险姓保”的重要举措,有利于行业健康、长期发展。

从公司角度看,134号新规下,由于年金责任给付时间和金额的限制,一方面使产品短期投资属性向长期储蓄属性转变,另一方面强制拉长负债的久期,避免短视行为。

同时附加万能调整为主险万能后由于初始扣费和部分领取扣费的存在,资金能更长时间的留存公司,有利于公司规划投资,做好资产负债匹配工作。

从消费者角度看,新规实施后,保险产品与其他理财金融产品差异化显现,有利于消费者认识保险本质,根据自身需求规划资金配置,在增加保障的同时,分散消费者风险。

三、2018年开门红业绩展望

根据保险公司业务节奏,今年保险公司业务增长确定性已较大,四季度为增员和预售阶段,为明年开门红战役做准备。

我们认为影响明年开门红业务增长的三个因素主要是监管政策、产品、个险代理人队伍。

监管方面,行业强监管的环境不会变,“监管姓监、保险姓保”的总基调将持续。

纵观近两年政策导向,释放行业风险、规范行业发展、支持国家战略、保护消费者权益是监管的主要方向,近两年,新的偿付能力监管制度的实施以及针对中短存续期产品、保险资金运用以及资产负债匹配要求的监管,行业风险释放已较为充分,未来监管方向预计偏向规范行业发展、支持国家战略、保护消费者权益方向。

同时,根据国务院《发关于加快发展商业养老保险的若干意见》中指示,关于支持商业养老保险发展的文件有望加速落地,为行业带来新的业务增长点。

产品方面,根据以上分析,134号文对影响短期来看可控,长期来看利好,预计对明年业务增长影响不大。

虽然产品形态有所变化,但是由于保险公司四季度业务压力不大,保险公司有充足的时间“练兵”,使个人代理人队伍熟悉新产品、培养新话术。

个险代理人队伍方面,我们认为是影响明年开门红业务增长的最关键因素,一方面是个险代理人队伍的规模增长,这是影响过去几年业务高速发展以及明年业务增长的主要驱动因素,另一方面个险代理人队伍效率的提升,包括个险代理人产能和留存率等,将是保险公司保持长期增长和未来竞争的主战场。

图表19中国人寿代理人规模同比和开门红原保费同比

图表20平安人寿代理人规模同比和开门红原保费同比

图表21太保寿险代理人规模同比和开门红原保费同比

图表22新华人寿代理人规模同比和开门红原保费同比

从过去四年开门红同比增长数据和年初代理人规模同比增长数据看,除新华由于价值转型带来保费负增长,国寿、平安、太保开门红原保费收入同比增长与年初代理人规模同比增长具有较强相关性,可基于年底代理人规模同比变化对明年开门红业绩做简单判断。

根据2017年半年报数据,中国人寿、平安人寿、太保寿险、新华人寿个人代理人队伍规模较年初变动分别为:

5.6%、19.3%、33.2%、1.5%。

我们将密切关注下半年各公司代理人队伍增员情况。

图表23上市公司上半年个人代理人队伍较年初变动情况

升级会员

升级会员