我国证券投资基金业绩的实证研究Word下载.docx

《我国证券投资基金业绩的实证研究Word下载.docx》由会员分享,可在线阅读,更多相关《我国证券投资基金业绩的实证研究Word下载.docx(12页珍藏版)》请在冰豆网上搜索。

美国财务学者特雷诺(Treynor,1965)在《如何评价投资基金的管理》一文中,首先提出一种考虑风险因素的基金业绩评价指标,后人称为“特雷诺指数”。

在财务理论中,衡量投资收益的风险一般采用两个指标:

一是其历史收益率标准差δ,衡量投资收益的总风险;

二是其系统性风险系数,即β的估计值。

特雷诺认为,基金管理者通过投资组合应消除所有的非系统性风险,因此特雷诺用单位系统性风险系数所获得的超额收益率来衡量投资基金的业绩。

但夏普(Sharpe,1966)则认为对于管理较好的投资基金,其总风险可能接近于系统性风险,而对于管理不好的投资基金,其总风险可能因非系统性风险不等而相差甚远。

因此夏普用单位总风险所获得的超额收益率即“夏普指数”来评价基金的业绩。

尽管使用不同的风险度量指标,许多国外的实证研究表明,分别采用特雷诺指数和夏普指数评价基金的管理业绩,结果没有显著的差异。

夏普(1966)考察了1954年到1963年之间34个共同基金的经营业绩,他发现收益率的主要差异是源于每个共同基金的费用各不相同,而且,若用夏普指数来衡量的话,则大部分基金的业绩表现都不如道·

琼斯工业指数所衡量出的业绩表现。

1968年詹森(Jensen)提出了以资本资产定价模型(CAPM)为基础的业绩衡量指数,又称为“詹森指数”。

它能在风险调整以后以百分比的形式来评估出基金的业绩表现。

具体而言,詹森指数是通过比较评价期的实际收益和由CAPM推算出的预期收益来进行评价的。

在考察了1958年到1964年间115只共同基金的业绩表现之后,詹森发现,没有证据能够说明任何一只基金能比随机选择的投资组合的业绩表现优异。

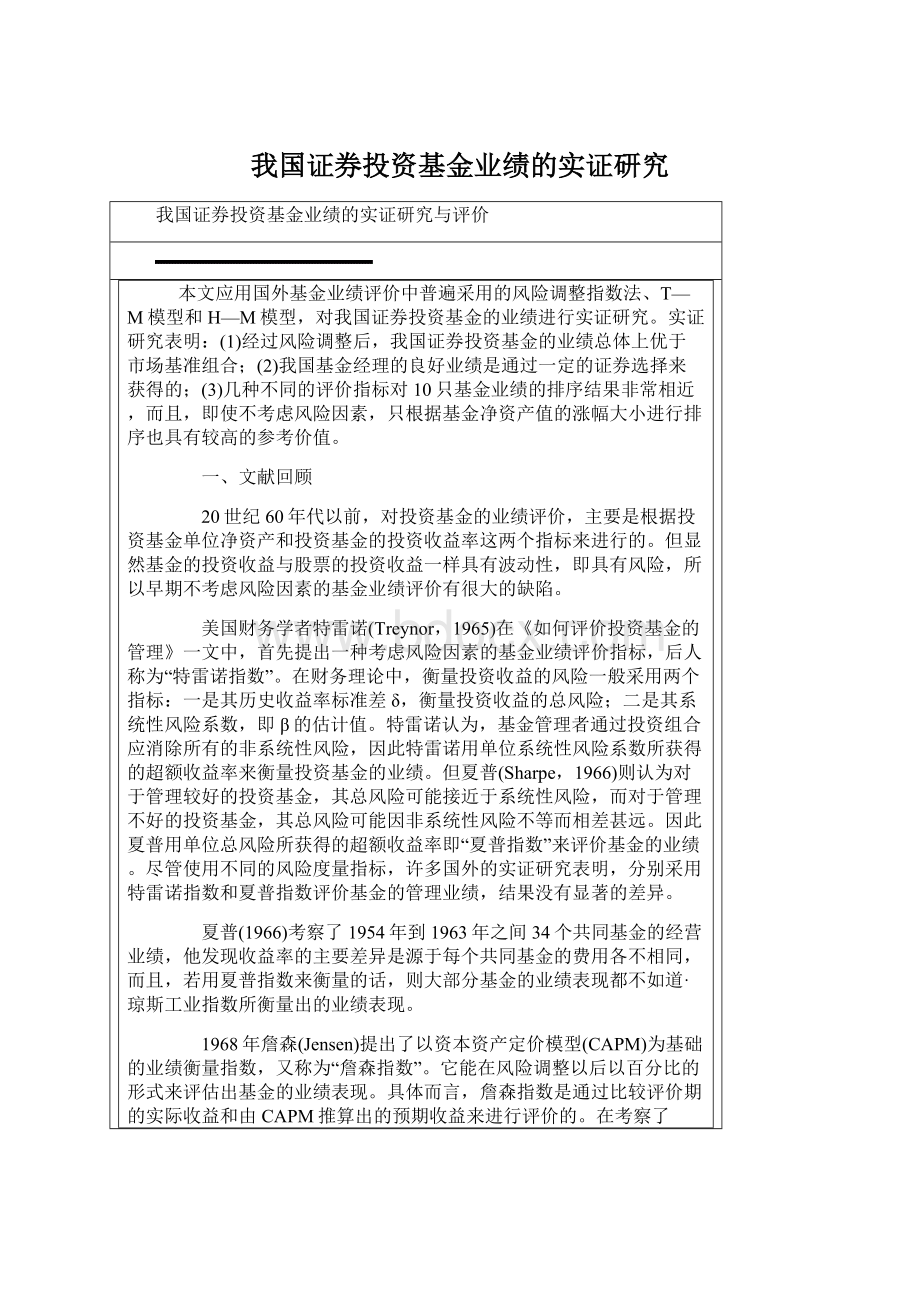

1966年,特雷诺和玛泽(TreynorandMazuy)首次对基金经理时机选择能力进行了计量分析。

他们分析了时机选择可能产生的两种情形,如图1所示。

在折线情形下基金经理准确预测市场的转折点,并进行相应的调整。

这是最理想的情形,但他们同时认为,这过于理想而不现实。

在弧线的情形下基金经理则在行情上升或下滑过程中逐渐调整其证券组合。

特雷诺和玛泽根据第二种情形引入一个二项式进行回归分析(简称T—M模型),他们利用T—M模型对一些共同基金的数据进行了估计,但几乎没有找到任何基金经理把握市场时机的证据。

阿玛蒂等人(Admati,Bhattacharya,PfleidererandRoss,1986)论证了T—M模型在衡量市场时机选择能力是有效的。

比较有意思的是,许多学者研究发现,c值(二项式的参数)为负数的居多,呈现一种负的市场时机选择能力。

康比和格莱姆(CumbyandGlem,1990)对美国15个国际投资基金在1982年1月至1988年6月(不包括1987年)的业绩进行了分析,其中也使用了T—M模型,研究发现样本的c绝大部分为负值,且大部分样本的t检验并不显著,总体上也呈现一种负的市场时机选择能力。

亨里克森和莫顿(Henriksson and Merton,1981)提出了另一种相似的但更简单的方法。

他们假设投资组合的β只取两个值:

当市场走好时β取较大值,当市场萎靡时β取较小值。

在这个假设下,投资组合的特征线就应如图2所示。

因此他们引入一个带有虚拟变量的模型(简称H—M模型)并对1968年至1980年的116家共同基金进行了回归检验。

研究发现,尽管其显著性水平没有达到5%的一般要求,但c(虚拟变量的参数)的平均值却是负的(-0.07)。

11家共同基金具有显著的c值,而同时8家具有显著的c负值。

从总体来看,62%的基金其市场时机选择能力是负的。

因此,这些结果对基金经理把握市场时机的能力同样没有提出多少有力的证据。

当上述这些基金业绩评价方法被广泛应用时,这些方法却受到了罗尔(Roll,1978)和格林布特等人(Grinblatt,Mark and Titman,1989)的批评。

他们批评最为激烈的是在选择基准组合的问题和CAPM的有效性这两个方面。

他们认为,大多数的评价方法都要求确定一个基准组合,这就意味着无论使用哪一个基准组合都存在着缺陷。

可以证明,只要对基准组合稍作改变,基金的业绩排序就会完全不同。

如果使用某些具有普遍意义的指数作为基准组合时,基金业绩的排位不会发生太大的变化,但由于构建指数的证券组合经常会有调整,这都会发生成本。

因此,他们认为以指数收益率作为基准组合的收益率过高。

对于资本资产定价模型(CAPM),他们认为,CAPM可能并不是一个正确的定价模型,因为影响证券收益和风险的因素是多方面的,而CAPM只考虑市场这一因素,没办法解释市场上的一些异常现象(Market Anomalies)。

换句话说,某些资产可能是根据其他的模型来定价的。

如果这样的话,以β为基础的证券组合的业绩测度就是不合适的,结果也是不准确的。

格林布拉特和蒂特曼(Grinblattand Titman,1989)提出了用基金以前周期的证券组合权重为基准组合来衡量基金的投资业绩,该方法可以避免以前基金业绩评价方法中在选择基准组合时所存在的问题。

通过检验组合的权重值,格林布拉特和蒂特曼很好地解释了詹森等人在1972年研究中a为负值的问题。

针对CAPM的反常情况,法玛和弗伦奇(Famaand French,1989)建立了三因素模型。

该模型认为,投资基金的业绩与三个因素有关,即市场因素、规模因素和账面—市场价值因素。

卡哈特(Car hart,1997)在三因素模型的基础上,增加了证券收益率的态势变量,建立了四因素模型。

该模型能显著降低三因素模型的平均定价误差,很好地描述横截面平均证券收益率的变动。

在财务学的相关文献中,还有康和简(Kon and Jen,1978)、亨得里克等(Hendricks,Patel and Zeck auser,1993)、格鲁伯(Grebe,1996)等学者,都各自在基金经理的证券选择、时机选择或基金业绩持续性等方面提出了相关的模型和方法。

基于篇幅和本文研究目的的考虑,在此不再展开介绍。

二、研究样本及数据来源

1.研究样本的选取

本文研究样本选取的标准是1999年5月10日以前上市的新基金,一共有10只,分别为基金金泰、安信、裕阳、兴华、开元、普惠、同益、泰和、景宏和基金汉盛。

评价期间为1999年5月14日一2001年3月23日。

样本选取和评价期间确定的原因是:

(1)这10只基金投资范围均是深、沪上市股票或债券,基金规模都是20亿元,相互之间具有可比性;

(2)在评价期间,这些投资基金都经历了两波行情(1999年5—19行情和2000年年初行情),它们的投资理念和操作思路可以在此期间体现出来。

2.基金单位净资产值及其剔除

本文所需的基金单位净资产值来源于《中国证券报》每周一公布的基金资产净值。

由于基金新股政策使基金可以在几乎没有任何风险的情况下获得极大的额外收益,虽然2000年5月18日证监会发布了《关于调整证券投资基金认购新股事项的通知》,取消了基金在这方面的特权,但为了研究的连续性和真实、合理地评价基金的经营业绩,本文对新股配售给基金带来的超额收益在公布的净资产值中进行剔除。

剔除方法:

根据新股发行配售和上市的实际日期,在新股上市日后的第一个星期五用当日的收盘价与股票发行价之差作为新股配售带来的超额收益。

在各基金的当期收益率计算中从期末净资产值中扣除这一部分的超额收益。

在下个时期的期初,这部分新增的资产看作是基金中新增加的份额。

因为这部分资产价值实际上已经加入到了基金的净资产值中,由于配售新股的流通还需一段时间,所以这部分资产暂时不可流动。

新股配售数据同样根据《中国证券报》公布的资料整理。

3.市场基准组合和无风险收益率的确定

比较证券投资基金的经营业绩需要有一个合适的标准。

一般而言,一个市场指数可以代表市场组合。

但由于我国深、沪两市的指数是分开计算的,而投资基金投资的股票或债券组合却包含了深、沪两市上市的股票或债券。

此外,根据《证券投资基金管理暂行办法》的规定,证券投资基金投资于国债的资产比例不得低于20%。

因此,无论以上证指数还是以深圳股指作为市场基准组合都不适当。

本文拟合一个涵盖深、沪两市证券和国债的市场基准组合:

这一基准组合的40%随上海股票市场变动,40%随深圳股票市场变动,另外的20%按年收益4%投资于国债。

所以基准组合的周收益率为:

式中,Rshangmt为上海证券综合指数周收益率;

Rshangmt为深圳成分指数周收益率;

52为一年的周数。

上海证券综合指数和深圳成分指数的周收益率根据《中国证券报》每周六公布的数据整理。

由于我国债券市场并不发达、品种不多等原因,本文未采用通行的国债收益率作为无风险收益率,而是用同期一年期银行定期储蓄存款利率(2.25%,利息税忽略不计)作为无风险收益率,按52周折算周收益率。

4.基金投资组合β值的估计

本文对基金投资组合β值的估计,是通过基金周收益率与市场基准组合周收益率根据CAPM模型进行回归来估计的。

即估计方程为:

三、研究方法

由于我国证券投资基金发展的时间很短,公布的资料也相对有限,国外最新的一些业绩评价方法对我国基金业绩评价的实用性还有待于探讨。

本文决定选用收益率指标、三个风险调整指数、T—M模型和H—M模型等较为成熟的方法,对我国投资基金风险调整后的收益、业绩能否高于市场基准组合、基金经理证券选择和市场时机选择这几个方面进行实证研究。

1.基金收益率的计算方法

式中,Rpt为基金在t周的收益率:

NAVt为第t周末的基金净资产;

Dt为基金在t周的现金分红。

基金在更长时期(月、年等)的收益率的计算方法同上。

2.特雷诺指数

特雷诺指数是利用证券市场线(SML)为基准组合评价基金的业绩,它等于基金的超额收益除以其系统风险测度值。

计算公式如下:

这里,βp是历史β值,它是基于基金的历史收益率,通过资本资产定价模型计算得出。

当市场处于均衡时,所有的资产组合都将落在证券市场线上,但在实际中,一些基金将落在证券市场线之上而另一些将落在证券市场线之下,投资者希望在一定的β值下获得尽可能高的收益或在一定收益水平之下尽量降低β值。

如果Tp大于SML的斜率,则该基金证券组合就位于SML之上,表明其业绩优于市场表现;

反之,如果Tp小于SML的斜率,则该基金证券组合位于SML之下,表明其业绩劣于市场表现。

3.夏普指数

与特雷诺指数不同,夏普指数以资本市场线(CML)为基准来评价基金业绩。

它是指在一定评价期内的基金投资组合的平均收益率超过无风险收益率部分与该基金的收益率的标准差之比。

计算公式为:

公式中,δp表示基金投资组合收益率的标准差,它是基金收益总风险的数学度量,既考虑了系统性风险,也考虑了非系统性的风险。

相似地,如果基金的夏普指数大于市场基准组合的夏普指数,则该基金的证券组合就位于CML之上,表明其表现好于市场,反之,则表明其表现比市场差。

4.詹森指数

用特雷诺指数和夏普指数都能比较不同基金的投资表现及对其进行排序,但它们无法告诉我们基金表

升级会员

升级会员