中级经济师经济基础知识打印版Word文档格式.docx

《中级经济师经济基础知识打印版Word文档格式.docx》由会员分享,可在线阅读,更多相关《中级经济师经济基础知识打印版Word文档格式.docx(41页珍藏版)》请在冰豆网上搜索。

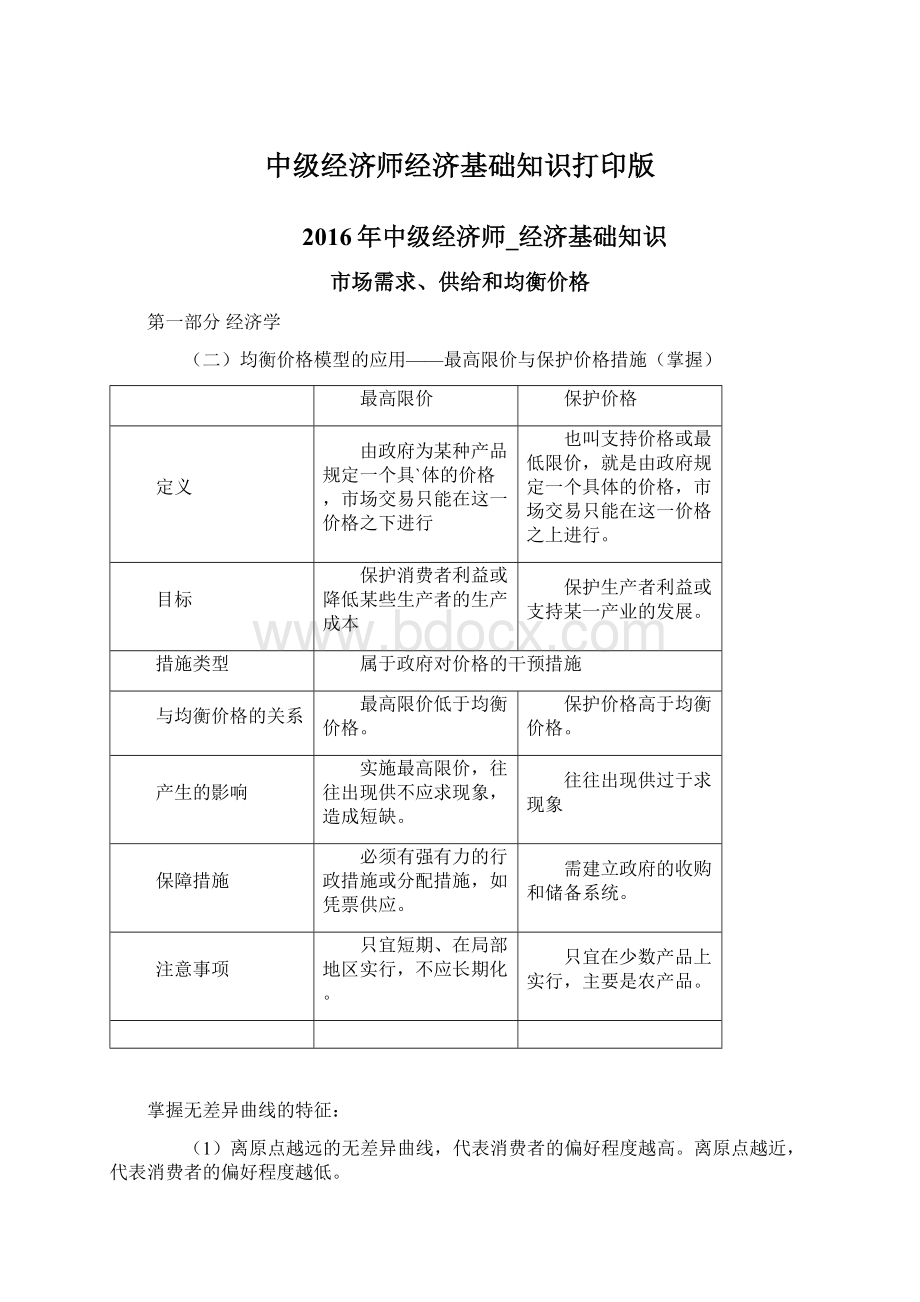

需建立政府的收购和储备系统。

注意事项

只宜短期、在局部地区实行,不应长期化。

只宜在少数产品上实行,主要是农产品。

掌握无差异曲线的特征:

(1)离原点越远的无差异曲线,代表消费者的偏好程度越高。

离原点越近,代表消费者的偏好程度越低。

(2)任意两条无差异曲线都不能相交——偏好的可传递性

(3)无差异曲线从左向右下倾斜,凸向原点。

这是由商品边际替代率递减规律决定的。

4.寡头垄断市场的含义和特征

寡头垄断是指少数几个企业控制一个行业供给的市场结构。

主要特征是:

(1)在一个行业中,只有很少几个企业进行生产

(2)它们所生产的产品有一定的差别或者完全无差别

(3)他们对价格有很大程度的控制

(4)进入这一行业比较困难

在西方发达国家,寡头垄断市场在国民经济中占有十分重要的地位。

如汽车工业、钢铁工业等。

三、完全垄断市场中生产者的行为

(一)完全垄断市场的需求曲线

完全垄断企业的需求曲线就是行业的需求曲线。

这与完全竞争市场不同的。

完全垄断企业的需求曲线是向右下方倾斜,斜率为负。

(二)完全垄断企业的平均收益和边际收益

在完全垄断市场上,即平均收益曲线与需求曲线是重合的;

但边际收益曲线位于平均收益曲线的下方,而且比平均收益曲线陡峭。

(三)完全垄断企业进行产量和价格决策的基本原则(掌握)

完全垄断企业进行产量和价格决策的基本原则:

MR=MC。

完全垄断企业和完全竞争企业的成本曲线是相同的。

完全垄断企业根据边际成本等于边际收益的原则确定了均衡产量,根据这个产量就可以确定均衡价格。

与完全竞争市场相比较,在完全垄断条件下,企业向市场供应的产品数量较少,而产品价格较高,完全垄断企业可以获得超额利润。

但在完全垄断市场上,完全垄断企业并不是为所欲为的。

第五章 市场失灵和政府的干预

一、市场失灵的含义

(一)资源最优配置的含义和标准

掌握资源最优配置的含义:

当整个经济的价格体系恰好使所有的商品供求都相等时,经济就处于一般均衡状态或瓦尔拉斯均衡状态,当经济处于一般均衡状态时,资源便实现了最优配置。

掌握资源实现最优配置的标准:

当一种资源的任何重新分配,已经不可能使任何一个人的境况变好,而不使一个人的境况变坏。

帕累托改进:

既定的资源配置状态能够在其他人福利水平不下降的情况下,通过重新配置资源,使得至少有一个人的福利水平有所提高,则称这种资源重新配置为帕累托改进。

帕累托最优状态是不存在帕累托改进的资源配置状态。

帕累托最优状态又被称作经济效率。

第六章 国民收入核算和简单的宏观经济模型

一、国民收入核算

(一)国内生产总值的含义

(掌握)国内生产总值(GDP)的含义:

按市场价格计算的一个国家(或地区)在一定时期内生产活动的最终成果。

国内生产总值有三种形态,即价值形态、收入形态和产品形态。

(二)国内生产总值的计算方法(掌握)

在实际核算中,国内生产总值的计算方法有三种,即生产法、收入法和支出法。

其中,支出法和收入法是核算GDP的两种主要方法。

1.支出法

通过核算在一定时期内全部经济单位(居民、企业、政府、进出口部门),对最终产品的支出总量相加,得出总支出来计量GDP的方法。

包括消费支出、固定投资支出、政府购买和净出口。

如果用字母C表示消费,用I表示投资,用G表示政府购买,用(X-M)表示净出口,用支出法计算GDP的公式可以表示为:

GDP=C+I+G+(X-M)

2.收入法——也称为要素成本法

用收入法核算国内生产总值包括提供生产要素所取得的收入,也包括一部分非生产要素(间接税、折旧、公司未分配利润等)的收入。

按收入法核算所得的国内生产总值为:

国内生产总值=工资+利息+租金+利润+间接税和企业转移支付+折旧+统计误差

二、宏观经济均衡的基本模型

考试内容:

掌握两部门、三部门和四部门条件下的储蓄-投资恒等式。

含义

从支出角度看GDP

从收入角度看GDP

储蓄-投资恒等式

两部门经济

只有消费者(居民)和企业两个部门

消费支出和投资支出的总和。

GDP=Y=C+I

国内生产总值=消费+储蓄

GDP=Y=C+S。

I=S

三部门经济

消费者(居民)、企业、政府部门

消费支出、投资支出和政府购买支出的总和GDP=Y=C+I+G

T表示政府净收入

国民收入Y=C+S+T。

I=S+(T-G)

(T-G)可以看作是政府部门的储蓄,S为家庭储蓄和企业储蓄之和,可以通称为私人储蓄

四部门经济

消费者(居民)、企业、政府部门和国外部门

消费支出、投资支出、政府购买支出和净出口的总和GDP=C+I+G+(X-M)

Y=C+S+T

I+G+(X-M)=S+T

简化为:

I=S+(T-G)+(M-X)

其中,(M-X)可以代表外国在本国的储蓄。

三、消费、储蓄和投资

(一)消费理论

1.凯恩斯的消费理论

凯恩斯的消费理论是建立在三个假设或三个前提上的:

(1)边际消费倾向递减规律——即随着人们收入的增长,人们的消费随之增长,但消费支出在收入中所占比重却不断减少。

边际消费倾向(MPC)是指消费的增量和收入的增量之比率

0<

MPC<

1。

(2)收入是决定消费的最重要的因素。

可以把消费看作是收入的函数。

(3)平均消费倾向(APC)会随着收入的增加而减少。

平均消费倾向(APC)是指消费总量在收入总量中所占的比例

平均消费倾向可能大于、等于或小于l。

消费函数:

式中,

代表必不可少的自发消费部分,

为边际消费倾向,

和Y的乘积表示由收入引致的消费。

因此,消费等于自发消费和引致消费之和。

(二)储蓄函数

储蓄是收入中减去消费的余额。

从公式Y=C+S可得:

S=Y-C

根据凯恩斯的假定,收入是决定储蓄最主要的因素。

储蓄与收入之间的依存关系被称为储蓄函数。

储蓄函数的公式(掌握):

为边际储蓄倾向(MPS),或用S表示。

边际储蓄倾向同边际消费倾向相似:

并且0<

MPS<

平均储蓄倾向同平均消费倾向相似:

掌握消费函数和储蓄函数的关系是:

消费函数和储蓄函数互为补数,二者之和总是等于收入。

APC+APS=1;

MPC+MPS=1

(三)投资函数

投资是形成固定资产的活动,一般不包括金融投资在内。

决定投资的因素有很多,主要因素有实际利率、预期收益率和投资风险等。

预期的通货膨胀率和折旧等也在一定程度上影响投资。

凯恩斯认为,实际利率越低,投资量越大。

因此,投资是利率的减函数。

投资函数:

e表示自主投资,-dr表示引致投资。

(四)投资乘数

投资乘数=国民收入增量/投资增量

投资乘数的公式:

s为边际储蓄倾向。

上式表明投资乘数k为边际储蓄倾向s的倒数。

第七章 宏观经济运行分析

(五)失业的经济影响(熟悉)

失业影响经济增长的速度,使经济增长速度低于正常的水平或者说潜在的增长率。

奥肯定律:

相对于潜在的GDP,GDP每下降2个或3个百分点,失业率就会上升l个百分点。

或者说,相对于自然失业率,失业率每提高1个百分点,GDP就会下降2~3个百分点。

奥肯定律的政策含义:

在经济增长和失业之间存在一定的负相关关系,政府应当把促进经济增长作为降低失业率的主要途径。

62页图l-26菲利普斯曲线是一条描述通货膨胀与失业或经济增长之间相互关系的曲线。

表明失业率与通货膨胀率之间存在负相关关系。

第九章 国际贸易和国际资本流动

(4)规模经济贸易理论——当代贸易理论,美国经济学家克鲁格曼提出

大规模的生产可以降低单位产品的生产成本。

各国利用规模经济来生产有限类别的产品,同时通过国际贸易实现产品的流动,这样才能实现国际分工的规模效益,这是现代国际贸易的基础。

(四)倾销与反倾销(之前没有的,新增加的章节)P66~67

第二部分 财 政

第十二章 财政收入概述

二、税收的特征与原则

(一)税收的基本含义(掌握)

税收是政府为实现其职能的需要,凭借其政治权力,并按照特定的标准,强制、无偿地取得财政收入的一种形式。

税收是人类历史上最早出现的财政范畴,它是伴随着国家的产生而产生的。

在理解税收的概念时,应该把握:

(1)税收的征收主体是政府,包括中央政府和地方政府;

(2)税收体现了一种特定的分配关系。

(二)税收的基本特征

税收具有强制性、无偿性和固定性三大基本特征。

(1)税收的强制性

含义:

政府以社会管理者的身份,直接凭借政治权力,通过法律形式对社会产品实行强制征收。

(2)税收的无偿性

无偿性是税收本质的体现,是区分税收收入与其它财政收入形式的重要特征。

(3)税收的固定性

(三)税收原则

不同经济发展阶段的税收原则不同。

1.古典税收原则(熟悉)

税收原则

威廉·

配第:

最早提出税收原则一词

公平、确定、简便、节省

亚当·

斯密:

第一个系统地阐述税收原则的人

平等、确实、便利、最少征收费

瓦格纳

财政政策原则

又称为财政收入原则,具体包括收入充分原则和收入弹性原则

国民经济原则

具体包括税源选择原则和税种选择原则

社会公正原则

包括普遍原则和平等原则

税务行政原则

包括确实、便利和最少征收费用原则

2.现代税收原则(掌握)

效率和公平是现代财政理论中强调的两大重要的税收原则。

(1)效率原则

税收效率原则要求政府征税要有利于资源的有效配置和经济机制的有效运行,提高税务行政的管理效率。

税收效率原则包括经济效率和行政效率两方面的内容。

税收经济效率原则是指政府征税应尽可能保持税收对市场机制运行的“中性”;

税收行政效率原则是指政府应该以尽可能小的税收成本获得税收收入。

(2)公平原则

税收公平原则是指政府征税要使各个纳税人承受的负担与其经济状况相适应,并使各个纳税人之间的负担水平保持均衡。

如何衡量征税和纳税是否公平,一般有两种主张——受益原则和能力原则。

受益原则只能解决税收公平的一部分问题,而不能解决税收公平的所有问题。

能力原则要求根据纳税能力来确定税收总额在社会成员之间分配的比例。

包括横向公平和纵向公平。

横向公平是指纳税能力相同的纳税人应缴纳相同的税收。

纵向公平是指纳税能力不同的纳税人应缴纳不同的税收。

纳税人支付能力的测量可具体分为收入、财产和消费支出三种尺度。

三、税负转嫁

(一)税负转嫁的方式(掌握)

税

升级会员

升级会员