分步法练习题解析Word文档下载推荐.docx

《分步法练习题解析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《分步法练习题解析Word文档下载推荐.docx(17页珍藏版)》请在冰豆网上搜索。

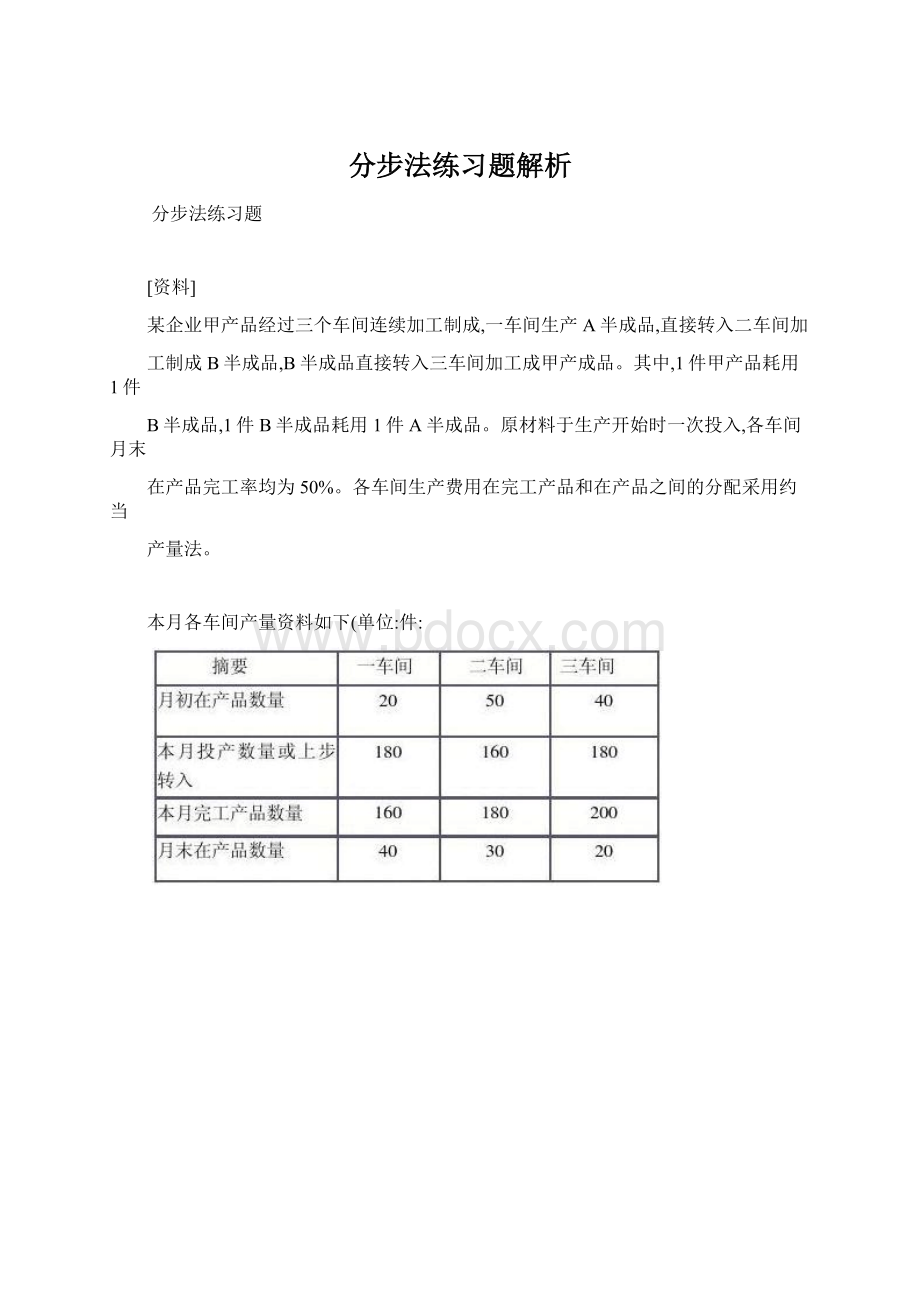

本月各车间产量资料如下(单位:

件:

各车间月初及本月费用资料如下(单位:

元:

[要求]

(1采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;

(2采用分项结转法计算各步骤半成品成本及产成品成本。

(3采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;

答案如下:

(1平行结转法:

步骤约当产量的计算

第一车间成本计算单

第二车间成本计算单

第三车间成本计算单

产品成本汇总计算表

品产甲:

品名称产.

(2综合结转法

第一车间成本计算单

半成品:

A品名称产.

B品名称产.

200品产算表甲计原还品成本产.

(3分项结转分步法

产品名称:

A半成品

第二车间成本计算单产品名称:

B半成品

摘要直接材料直接人工制造费用合计月初在产品成本1000601001160

本月发生费用

184002200240023000合计194002260250024160约当产量合计200180180

单位成本9712.5613.89完工产品成本155202009.62222.419752月末在产品成本

3880

250.4.

277.6

4408

摘要月初在产品成本本月本步骤加工费用本月耗用上步骤半成品费用合计

约当产量合计单位成本完工产品成本月末在产品成本直接材料直接人工200

3200制造费用12048002222.47142.419536.636593.4549合计320800019752

28072155201552021073.91330222182009.65409.619527.744993.2416.424888.6

3183.4第三车间成本计算单产品名称:

甲产品摘要月初在产品成本

本月本步骤加工费用本月耗用上步骤半成品费用合计约当产量合计单位成本

完工产品成本月末在产品成本直接材料直接人工1803450制造费用1602550

6593.49303.421044.38860443.4合计340600024888.631228.61330213302220

60.461209212104993.28623.221041.068212411.2291642064.6

二、[目的]练习产品成本计算的平行结转分步法方法---平行加工方式生产

[资料]1、某厂生产AB产品。

第一车间生产A零件,第二车间生产B

零件,第三车间将A零件、B零件装配成AB产品。

每件AB产品由A零件、B

零件各一件组成。

2、A零件耗用的原材料是在生产开始时一次投入;

B

零件所耗用的原材料随着加工程度逐步投入。

各车间在产品完工率均为50%。

3、1999年9月份各车间生产情况如下:

计量单位:

件项目期初在产品本期投产

完工转出期末在产品A零件80800760120B零件12072076080AB产品200

7608001604、各车间月初在产品成本:

车间第一车间第二车间第三车间原材料

47002100工资及福利费760550100制造费用690390160合计61503040260

5、各车间本月生产费用车间第一车间第二车间第三车间原材料147406400

工资及福利费33201550912制造费用247211101248合计2053290602160[要求]

1、计算各车间应计入产品成本份额及月末在产品成本(采用约当比例法在完工产品

和广义在产品之间进行费用分配)

单位成本。

品成本及产算完工计表,汇总品成本产制、编2.

答案如下:

广义在产品约当产量原材料费用其他费用A零件120+160=280

B零件80×

50%+160=200160×

50%=80AB产品120×

50%+160=

80×

50%+160=220200产品成本计算单1999年9月原材料4700147001944018

144005040工资及福利费7603320408043200880第一车间:

A零件摘要

月初在产品成本本月生产费用费用合计分配率完工产品成本(计入产成品分额)

月末在产品成本(计入广义在产品份额产品产量:

800件制造费用69024723162

3.12480682合计6150205322668225.1200806602表中:

原材料分配率=19440÷

(800+280)=18工资及福利费分配率=4080÷

(800+220)=4

制造费用分配率=3162÷

(800+220)=3.1产品成本计算单1999年9月原材料

2100640085008.568001700工资及福利费550155021002.11680420第二车间:

零件摘要月初在产品成本本月生产费用费用合计分配率完工产品成本

(计入产成品分额)月末在产品成本(计入广义在产品份额产品产量:

800件

制造费用390111015001.51200300合计304090601210012.196802420表中:

原材料分配率=8500÷

(800+200)=8.5

工资及福利费分配率=2100÷

(800+200)=2.1制造费用分配率=1500÷

(

800+200)=1.5

第三车间:

AB产品摘要月初在产品成本本月生产费用费用合计分配率

完工产品成本(计入产成品分额)月末在产品成本(计入广义在产品份额原材料

产品成本计算单1999年9月工资及福利费10091210121.1592092产品产量:

800

件制造费用160124814081.61288128合计260216024202.752200220表中:

工资及福利费分配率=1012÷

(800+80)=1.15制造费用分配率=1408÷

800+80)=1.6产品成本汇总表1999年9月车间项目原材料工资及福利费

制造费用合计14400320024802008068001680120096809201280220021200

580049603196026.57.256.239.95第一车间第二车间第三车间产品名称:

AB

产量:

800件工厂成本合计单位成本

升级会员

升级会员