成都土地市场分析报告Word文档格式.docx

《成都土地市场分析报告Word文档格式.docx》由会员分享,可在线阅读,更多相关《成都土地市场分析报告Word文档格式.docx(27页珍藏版)》请在冰豆网上搜索。

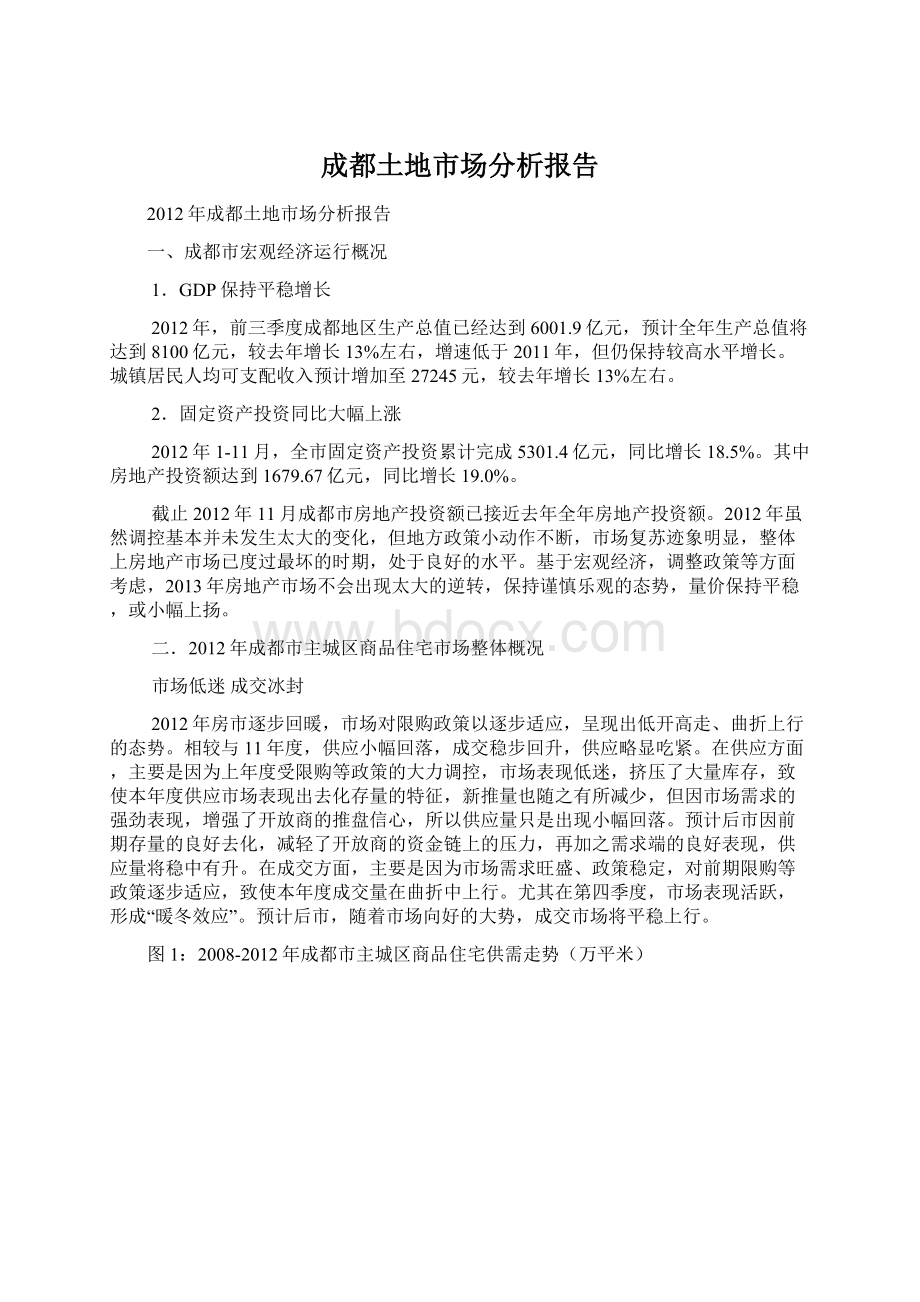

数据来源:

中原数据库

三.成都市主城区土地供需市场

1.主城区招拍挂市场整体概况

反弹明显商住逆转

2012年,成都市主城区(包括高新区)共公开拍卖、挂牌住宅类及商业类国有建设用地87宗(未包含四宗流拍后再次上台交易成功地块),总出让面积5122.41亩,成交5098.84亩合计86宗;

未成交地块1宗,共计23.57亩;

成交地块中,住宅类用地40宗,商业类用地46宗,根据各宗地商住实际比例统计,2012年共成交2720.77亩住宅用地及2377.19亩商业用地,分别可建面积为687.63万平米、671.35万平米;

与去年情况有所不同,今年商业与住宅用地供应出现了逆转,重新恢复住宅为主的秩序上来,但二者差距也并不太大。

图2:

2010-2012年成都市主城区住宅及商业用地供需走势(亩)

2.住宅类用地市场

城东优势明显

2012年,成都市主城区住宅用地供应成交最多的为城东,占到住宅总成交量的43.5%,城东二到三环之间正处于重要开发阶段,区域内各版块土地储备丰富,拆迁难度较小,具备上市条件地块众多,是城东领跑的主要因素,而城南地域广阔,加之天府新区规划政策,土地供应也保持稳定,城西供应基本集中在三环甚至绕城以外,且分布不均,“北改”于今年年初启动,因此虽然声势浩大,但旧城改造尚需时日,城北住宅用地供应依旧偏少。

图3:

2012年成都市主城区各方位区域市场住宅用地供需(亩)

表1:

2010-2012年各方位区域市场成交量对比(亩)

区域

成交量对比

2010

2011

2012

2010-2011变化幅度

2011-2012变化幅度

城东

896.87

468.92

1372.39

-47.7%

152.3%

城南

841.59

842.51

834.41

0.1%

-1%

城西

243.09

378.13

483.74

55.6%

27.9%

城北

440.57

67.5

19.31

-84.7%

-71.4%

城中

71.09

68.2

200.45

-0.4%

193.9%

全市

2493.21

1825.26

2910.3

-26.8%

49.1%

上表显示,除城北及城南,其余各个区域今年的住宅用地成交量均有不同程度的上升,城中由于绝对数值较小,因此波动数值较大,剔除城中,其余方位中城东反弹最为剧烈,增长150%,而整体来看,今年土地市场回暖明显,住宅用地增幅近5成,这也是由于去年市场状况较差,总量相对较低所导致。

外扩加速三环外渐成主战场

2012年,成都主城区三环外住宅用地成交1550.41亩,占总成交量的57%;

占据了供需半壁江山,在成都三环内版图上,城北虽有大量潜在供应,但由于拆迁难度等因素供应量极其不稳定,而城南及城西的开发热点基本在三环以外,因此,外扩势在必行,而今年2-3环比重仍然较大的原因主要在于城东发力,实际上成都楼市主要战场正逐步向三环外过渡。

图4:

2012年成都市主城区各环域区域市场住宅用地供需(亩)

成交价格稳步走高

2012年,成都市主城区住宅用地整体成交均价为3287元/平米,较2011年的2875元/平米上涨14.3%;

统计数据表明,今年主城区住宅用地价格走势呈现出高位震荡趋势,剔除挂牌等非正常因素影响,实际的市场价格在4000-5000元之间,这主要是受到市场销售状况趋好刺激,开发商特别是标杆房企对后市信心十足,加之为弥补库存,在土地市场上出手阔绰。

图5:

2012年成都市主城区住宅用地成交均价月度走势

小面积地块受青睐

今年成交地块中,小面积高溢价是主要的特点之一,由于门槛较低,小面积地块总是能吸引大量开发商关注,今年地王就出自于一宗面积仅为27亩的地块,而大宗优质用地斩获者多为标杆房企或拥有雄厚实力背景的国字号企业。

表2:

2009-2012年成交住宅用地地块规模对比

规模(亩)

09(按宗数计)

10(按宗数计)

11(按宗数计)

12(按宗数计)

10以下

1

3

2

8

10~20

6

4

14

20~50

11

16

23

29

50~100

12

10

24

100~300

7

300~500

500以上

拍卖为主,挂牌为辅

2012年,主城区住宅用地出让模式未有变化,依旧是拍卖为主、挂牌为辅;

指标证书继续施行,住宅限购虽仍在继续,但住宅用地需求依旧强烈。

表3:

2008-2012年成交住宅用地出让方式对比

出让方式

拍卖

34

37

22

挂牌

合计

38

39

30

3.商业类用地市场

3.1供需走势

3.1.1城南重回榜首

城南今年凭借大源、站南板块的持续稳定供应,重新回到第一宝座,而城东方位也在去年的基础上稳定发挥,排名第二,天府新区板块的建设,是城南商业性质用地放量持续加大的主要因素,随着新川工业园区等规划的推进,未来数年,这一趋势将继续保持。

表4:

2009-2012年商业类用地供需对比

供应(亩)

成交(亩)

09年

10年

11年

12年

08年

322

985

718.26

319

704

1409

778

721

802.22

1336

315

1105

282.16

1050

219

613

505.98

47

108

110

70.92

98

68.56

1725

2136

3236

2379.54

1652

2133

2888

2377.18

3.1.2环域供需市场

高新南区是商业用地的主力供应区域,而其中的大源及站南组团均位于三环外,二至三环区域,则呈现出多点开花局面,建设路、科华路、沙河堡-东客站、红牌楼、双楠-外双楠等板块均有供应,虽然绝对数量不多,但位置较佳,对未来主城区商业市场影响相对较大。

表5:

2009-2012年商业类用地环域供需对比

环域

内环内

107

126

9.85

一~二环

66

207

158

61.08

146

58.72

二~三环

324

347

941

632.65

655

三环外

1227

1458

1675.97

1154

1455

2086

2138

2135

3.2总体成交价格及各月成交价格走势

2011年,限购令开始施行,住宅需求受到抑制,政府在推地上也向商业用地侧重,但随着时间推进,商业地产也不可避免受到冲击,今年商住比例明显有所调整,重新回到均分天下的态势,而由于商业用地多为挂牌出让,且精华地段供应较少,因此,我们看到,今年各月商业用地成交楼面价格多在3000元左右徘徊。

图6:

2012年成都市主城区商业类用地成交均价月度走势

3.3地块规模分析

今年商业用地继续侧重于中小地块,集中分布在天府新区、城东建设路板块等,100-300亩区间地块有所增加,这类成片、大面积地块主要集中在绕城以外。

表6:

2009-2012年出让商业用地规模对比

9

15

35

36

46

3.4出让方式分析

挂牌出让仍然为商业用地主要出让方式,今年46宗商业用地,仅有4宗采用拍卖方式。

表7:

2009-2012年成交商业用地出让方式对比

5

28

42

4.市场回调供需活跃

2012年,市场一改颓势,从2月开始,进入小阳春,累积多时的刚需开始释放,开发商纷纷以价换量,市场去化逐步恢复正常水平,受到销售市场影响,土地市场也逐步迈入上行阶段,此前流拍的数宗地块均顺利拍出,而下半年

升级会员

升级会员