计量经济学期末复习资料与答案.docx

《计量经济学期末复习资料与答案.docx》由会员分享,可在线阅读,更多相关《计量经济学期末复习资料与答案.docx(7页珍藏版)》请在冰豆网上搜索。

计量经济学期末复习资料与答案

一、单项选择题:

1.下面哪个假定保证了线性模型y = Xβ + μ的OLS估计量的无偏

性。

(A )

A.X与μ不相关。

B.μ是同方差的。

C.μ无序列相关。

D.矩阵X是满秩的。

2.下列对于自相关问题的表述,哪个是不正确的。

(B

)

A.Durbin-Watson检验只用于检验一阶自相关。

B.BG(Breusch-Godfrey)统计量只用于检验高阶自相关。

C.一阶自相关系数可以通过ρ=1-DW/2进行估计。

D.DW检验不适用于模型中存在被解释变量的滞后项作解释变

量的情形。

3.下列关于时间序列的论述哪个是不正确的。

( C)

A.AR过程的自相关函数呈拖尾特征。

B.MA过程的偏自相关函数呈拖尾特征。

C.对于一个时间序列,其自相关函数和偏自相关函数必定有一

个是截尾的。

D.在MA(q)过程中,白噪声项对该随机过程的影响只会持续q

期。

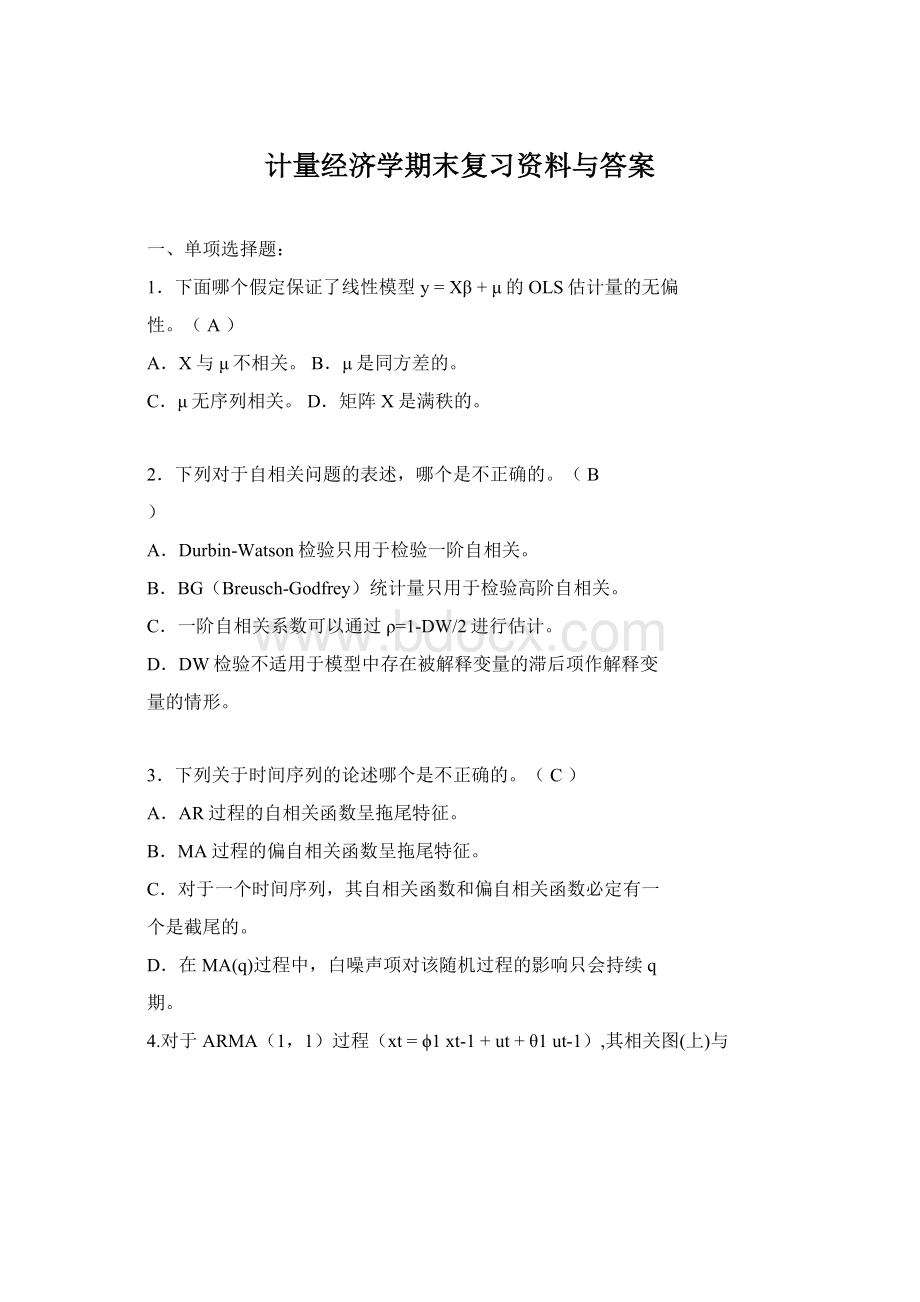

4.对于 ARMA(1,1)过程(xt = ϕ1 xt-1 + ut + θ1 ut-1),其相关图(上)与

偏相关图(下)如下:

1.0

0.5

0.0

-0.5

2468101214

1

1.0

0.5

0.0

-0.5

2468101214

则可以确定(C)是正确的。

A. ϕ1>0;θ1<0B. ϕ1<0;θ1<0

C. ϕ1>0;θ1>0D. ϕ1<0;θ1>0

(μt

5. 下列不平稳的时间序列为白噪声过程有

) ( )

A. xt = 0.3xt-1 + μt

C.xt = 0.6xt-1 - 0.1xt-2 + μt

B. xt = 0.7 xt-1 - 0.1xt-2 + μt

D. xt = 0.7 xt-1 + 0.6xt-2 + μt

(D)

{X t }t0δ1tμ,μX =δ+ 程+tt

6. 设时间序列是由是一白噪声过生成( 下列陈述

)

正确的是 ()

A.{X t }是平稳时间序列是平稳时间序列{X t - t}

C.{X t - μt }是平稳时间序列是平稳时间序列 E (X t )}

7. 设是一个期望为方差为1的独立同分布随机时间序列, 定义如下

(D)

11

22

正确的是 ()

(X t )均

A.E (X t )与Var与时间t 有关

(C)

(X t与

(X t )均

B.E (X t )与时间t 有关, 而Var时间t)无关

C.E (X t )与Var与时间t 无关

(X t与

D.E (X t )与时间t 无关, 而Var时间t)有关

二、判断并说明理由(四个全对)

1.有两个模型:

(1)Yi = α0 + α1 X i1 + α2 X i2 + μi ;

(2)Yi - X i1 = β0 + β1 X i1 + β2 X i2 +ν i (μi ,ν i为白噪声过程则对相同的样本,

两个模型的最小二乘法残差相等, 即对任何有教材= µ .(

βµ YXβµXYX YXY

2.令和分别为对的回归方程及对回归方程中的斜率则有

P104 - 5)

µ YXXY

= r 2 , 其中为与之间的线性相关系数.

2

3. 对模型假设与相关,t而与,X t 2 无关µt-1 + μt ,

μt Yt-1

X t1 X t 2

t 2

Ytt1 + β2 X t 2 + β3Y t-1 + μ

这一方法可以消除原模型中与的相关性.

*

1t

t

µ

X *

X t

之有偏误:

X t = X * - et , 其中是具有零均值, 不序列相关, 且与及 *

不相关的随机变量. 我们可直接将代入原模型使之变换成

Yt = β0 + β1 X t +ν t (ν t为变换后模型的随机干扰项进行OLS估计,

依然能够实现BLUE性质.

μt

综合题:

1.

3

ut = ρut -1 +ν t ; ρ = 1 - DW / 2 = 0.55

2.

4

注:

AR( p) :

Yt = φ1Yt-1 + φ2Yt-2 + L + φpYt- p

中与漂移项之间的关系是

⇒ C = E (DYt )(1 - φ1 - φ2 -L - φp )

教材P290

:

E (DYt ) =

C

1 - φ1 - φ2 -L - φp

Y , X1, X 2

3. 对于涉及三个变量的数据做以下回归

(1)Yi = α0 + α1 X i1 + μi1

:

(2)

(3)

Yi = β0 + β1 X i2 + μi2

Yi = γ 0 + γ1 X i1 + γ 2 X i2 + μi3

α µ1 =γ $1βµ1γ$ ,=2

问在什么条件下才能有及即多元回归与各自的一元回归

所得的参数估计相同.

4. 试证明对于具有形如的一相关随机干扰项的方差与

5

s

1 - ρ 21 - ρ 2

μt

6

升级会员

升级会员