设计格式2及表格Word格式.docx

《设计格式2及表格Word格式.docx》由会员分享,可在线阅读,更多相关《设计格式2及表格Word格式.docx(12页珍藏版)》请在冰豆网上搜索。

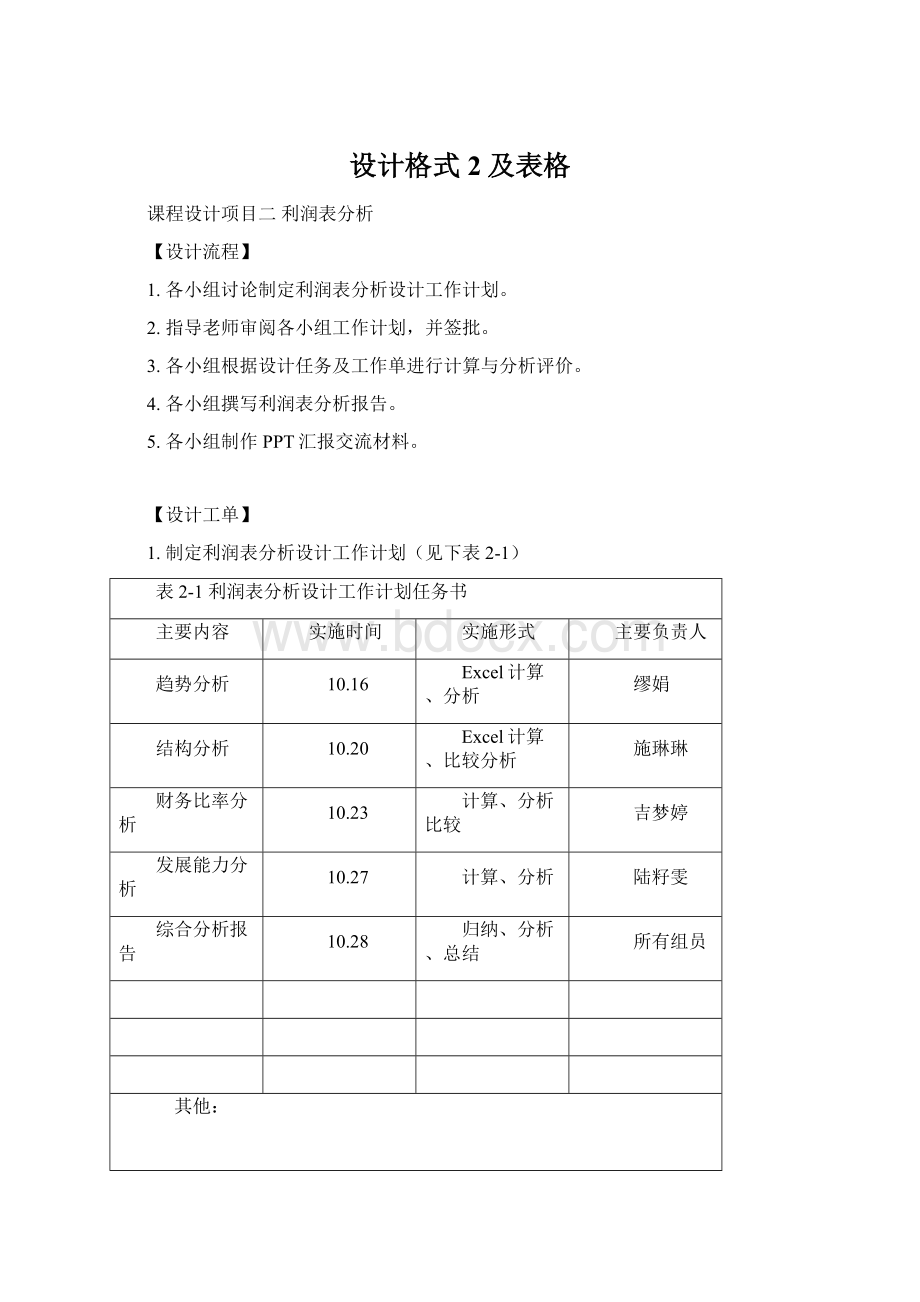

吉梦婷

发展能力分析

10.27

计算、分析

陆籽雯

综合分析报告

10.28

归纳、分析、总结

所有组员

其他:

第8学习小组组长:

缪娟学习小组成员:

施琳琳吉梦婷陆籽雯

指导老师审阅意见:

签名:

年月日

2.利润表趋势分析

(1)根据有关资料编制利润表趋势分析表,见表2-2.

表2-2利润表趋势分析表

单位:

元

项目

2013年度合并

2012年度合并

增减额

增减百分比

一、营业收入

32,984,655,674.48

25,553,399,023.52

7,431,256,650.96

29.08%

减:

营业成本

30,356,463,746.32

23,459,804,940.64

6,896,658,805.68

29.40%

营业税金及附加

221,293,399.35

157,542,433.81

63,750,965.54

40.47%

销售费用

576,859,169.12

427,961,543.47

148,897,625.65

34.79%

管理费用

375,163,945.00

322,598,368.42

52,565,576.58

16.29%

财务费用

196,967,753.46

180,695,482.71

16,272,270.75

9.01%

资产减值损失

8,517,193.92

11,238,239.19

-2,721,045.27

-24.21%

加:

公允价值变动收益

1,880,234.16

10,645,628.78

-8,765,394.62

-82.34%

投资收益

13,124,504.83

113,524.82

13,010,980.01

11460.91%

二、营业利润

1,264,395,206.30

1,004,317,168.88

260,078,037.42

25.90%

营业外收入

267,023,414.90

66,387,274.75

200,636,140.15

302.22%

营业外支出

54,164,074.28

4,135,329.30

50,028,744.98

1209.79%

三、利润总额

1,477,254,546.92

1,066,569,114.33

410,685,432.59

38.51%

所得税费用

347,109,956.85

272,792,682.84

74,317,274.01

27.24%

四、净利润

1,130,144,590.07

793,776,431.49

336,368,158.58

42.38%

归属于公司股东的净利润

889,854,673.71

611,307,662.50

278,547,011.21

45.57%

少数股东损益

240,289,916.36

182,468,768.99

57,821,147.37

31.69%

基本每股收益

1.7011

1.1686

0.53

稀释每股收益

1.7010

0.00

0.00%

六、其他综合收益

-4,056,115.37

25,247,444.54

-29,303,559.91

-116.07%

七、综合收益总额

1,126,088,474.70

819,023,876.03

307,064,598.67

37.49%

归属于公司所有者的综合收益总额

885,404,512.20

636,529,707.35

248,874,804.85

39.10%

归属于少数股东的综合收益总额

240,683,962.50

182,494,168.68

58,189,793.82

31.89%

(2)进行该公司利润表变动趋势分析。

从上述表格可以看出,2013年较于2012年的利润比重基本上是成上升趋势的,而且上升幅度大,比重为38.51%。

可以从以下几个项目中分析:

1.营业收入

营业收入本年发生数比上年发生数增加7,431,256,650.96元,增加比例为29.08%;

营业成本本年发生数比上年发生数增加6,896,658,805.68元,增加比例为29.40%,增加原因为:

主要系本公司下属子公司上海老凤祥有限公司珠宝首饰收入上升,成本随收入上升而同步上升所致。

营业收入增长速度跟营业成本差不多,说明企业没有做好成本控制,成本管理不妥善。

营业税金及附加本年发生数比上年发生数增加63,750,965.54元,增加比例为40.47%,增加原因为:

主要系本公司下属子公司上海老凤祥有限公司本期珠宝首饰收入增加引起消费税增加所致。

2.营业利润

营业利润2013年比2012年增加了25.90%,营业利润虽然上升,但主要不是靠营业收入来提高的,主要是投资收益的贡献,投资收益本年发生数比上年发生数增加13,010,980.01元,增加比例为114.61倍,增加原因为:

主要系本公司下属子公司上海工艺美术有限公司本期处置交易性金融资产取得的投资收益增加所致。

销售费用本年发生数比上年发生数增加148,897,625.65元,增加比例为34.79%,增加原因为:

主要系本公司下属子公司老凤祥有限公司工资及附加、广告费、保安报警费、差旅费、租赁费、技术开发费、装修费、办公费、包装费、促销费、交际应酬费上升所致。

企业应控制销售费用的支出,从而增加企业的营业利润。

3.净利润

从上表的数据可以看出,2013年净利润比2012年增加了42.38%,同时可以看出企业净利润主要是由营业外收入获得的,营业外收入本年发生数比上年发生数增加200,636,140.15元,增加比例为302.22%,增加原因为:

主要系本公司下属子公司上海申嘉文教用品有限公司、上海长城笔业有限公司、上海铅笔机械制造有限公司本期结转动迁补偿款所致。

说明企业要发展主营业务,拓展市场,增加营业收入。

营业外支出本年发生数比上年发生数增加50,028,744.98元,增加比例为12.10倍,增加原因为:

主要系本公司下属子公司上海长城笔业有限公司本期搬迁,固定资产处置损失、动迁支出增加所致。

所得税费用本年数比上年数增加74,317,274.01元,增加比例为27.24%,增加原因为:

主要系本公司本期利润上升,应纳所得税额上升所致。

4.综合收益总和

从上表可以看出本年比上年的综合收益总和增加了37.49%,从企业分配的收益总额增加的情况来看,可以判断企业正处于上升趋势,体现了企业发展的稳定性,同时也看出了内部稳定。

5.综合上面的项目情况,可以得到,企业的营业利润和净利润虽然得到了提升,但营业收入和营业利润贡献不大,主要是因为销售收入数额较低,因此,企业应扩展销售渠道增加销售收入,同时,应控制营业成本和期间费用,加强成本管理。

3.利润表结构分析

(1)根据有关资料编制利润表结构分析表,见表2-3.

表2-2利润表结构分析表

2013年

2012年

变动情况

100.00%

92.03%

91.81%

0.23%

0.67%

0.62%

0.05%

1.75%

1.67%

0.07%

1.14%

1.26%

-0.13%

0.60%

0.71%

-0.11%

0.03%

0.04%

-0.02%

0.01%

-0.04%

3.83%

3.93%

-0.10%

0.81%

0.26%

0.55%

0.16%

0.02%

0.15%

4.48%

4.17%

0.30%

1.05%

1.07%

3.43%

3.11%

0.32%

2.70%

2.39%

0.31%

0.73%

-0.01%

0.10%

3.41%

3.21%

0.21%

2.68%

2.49%

0.19%

(2)进行该公司利润表结构分析

从上述表格可以看出,2013年和2012年相比,利润比重有增有减,但是增减幅度都不明显,其中增加幅度相对较大的有:

利润总额、净利润、综合收益总额。

1.利润总额

2013年的利润比重比2012年多了0.30%。

最主要是公司的营业外收入增加幅度比较大,增加了0.55%,虽然所得税费用相对减少,但是营业成本又增加了0.23%,导致公司的利润总额只增加了0.30%。

说明公司良好的经营状况能使公司的收益变多。

2.净利润

2013年的利润比重比2012年多了0.32%,说明公司的利润不断增加,收益增加,公司能够持续经营,持续得到收入,从而实现公司的利润最大化,增强公司的经营能力。

3.综合收益总额

2013年的利润比重比2012年多了0.21%,综合收益总额和净利润一样,都是为了公司的经营,能够实现公司收益利润的最大化。

4.综上所述,公司实现利润的提升,首先要拥有良好的经营政策,上述增幅相对较大的几个方面,第二年也都实现了相对第一年的提升,但是提升都不明显,说明公司需要稍加改变经营政策。

4.利润表财务比率分析

(1)盈利能力分析

第一,根据有关资料计算盈利能力分析指标,编制盈利能力能力指标对比分析表,见表2-4。

表2-4盈利能力指标对比分析表(环比)

营业利润率

营业净利率

成本费用利润率

3.56%

3.23%

0.33%

总资产报酬率

18.

升级会员

升级会员