中级财务管理讲讲义第62讲利润分配的制约因素股票股利股利支付的程序股票分割股票回购Word格式文档下载.docx

《中级财务管理讲讲义第62讲利润分配的制约因素股票股利股利支付的程序股票分割股票回购Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中级财务管理讲讲义第62讲利润分配的制约因素股票股利股利支付的程序股票分割股票回购Word格式文档下载.docx(11页珍藏版)》请在冰豆网上搜索。

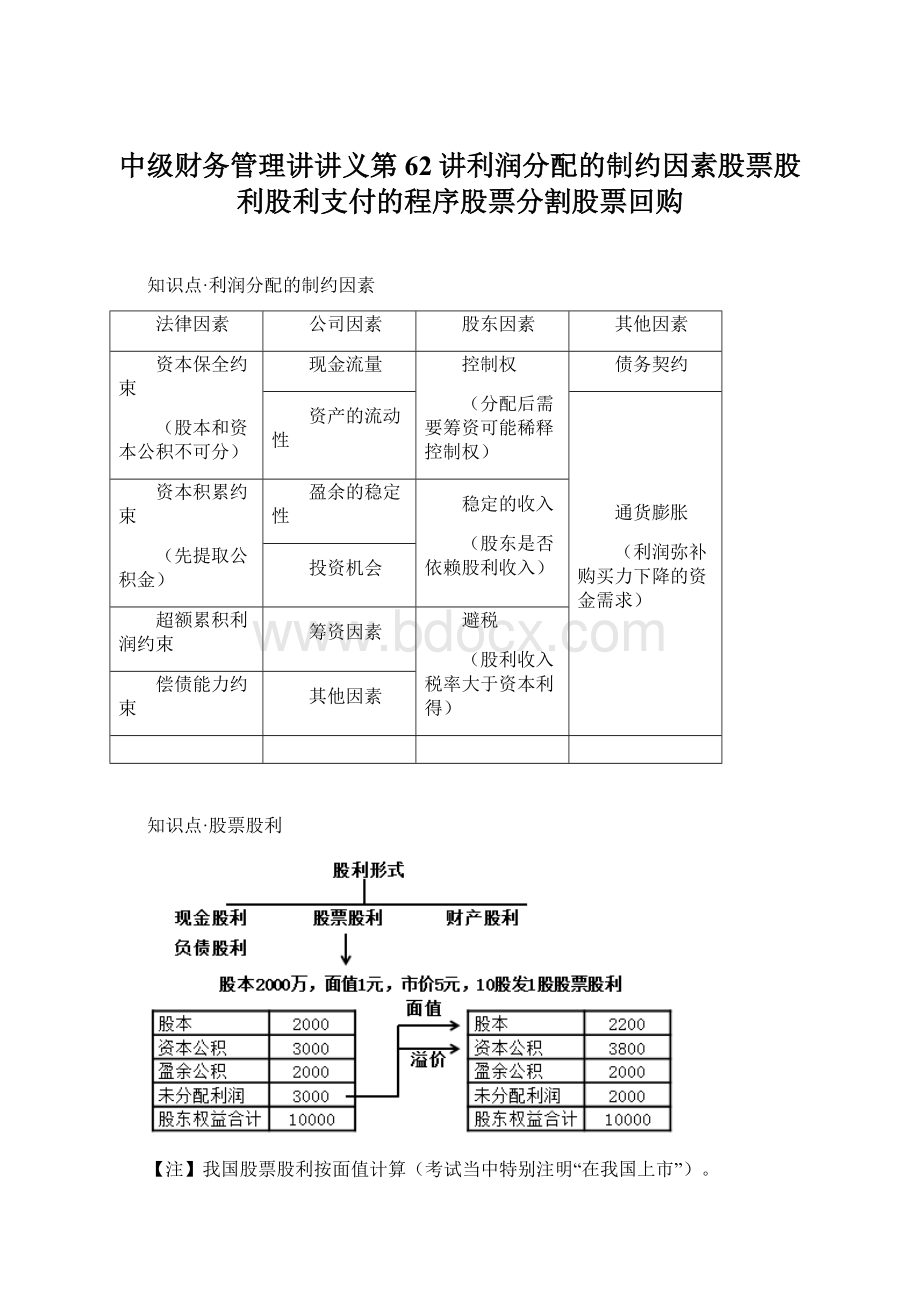

(股东是否依赖股利收入)

投资机会

超额累积利润约束

筹资因素

避税

(股利收入税率大于资本利得)

偿债能力约束

股票股利

【注】我国股票股利按面值计算(考试当中特别注明“在我国上市”)。

【例9-22】某上市公司在2017年发放股票股利前,其资产负债表上的股东权益账户情况如表所示:

股本(面值1元,发行在外2000万股)

2000

资本公积

3000

盈余公积

未分配利润

股东权益合计

10000

假设该公司宣布发放10%的股票股利,现有股东每持有10股即可获赠1股普通股。

若该股票当时市价为5元,那么随着股票股利的发放,需从“未分配利润”项目划转出的资金为:

2000×

10%×

5=1000(万元)

由于股票面值(1元)不变,发放200万股,“股本”项目应增加200万元,其余的800万元(1000-200)应作为股票溢价转至“资本公积”项目,而公司的股东权益总额并未发生改变,仍是10000万元,股票股利发放后资产负债表上的股东权益部分如表所示。

股本(面值1元,发行在外2200万股)

2200

3800

假设一位股东派发股票股利之前持有公司的普通股10万股,那么,他所拥有的股权比例为:

10÷

100%=0.5%

派发股利之后,他所拥有的股票数量和股份比例为:

11÷

2200×

100%=0.5%。

股票股利影响项目

影响项目

不影响项目

所有者权益内部结构

每股面值

股票数量

资本结构

每股收益

股东持股比例

每股市价

其他因素不变,不影响公司市值

股票股利对公司和股东的影响

对股东

股利发放传递信息可能使股价不降反升

给股东带来税率差好处

对公司而言

不需发放现金,可为投资机会提供低成本筹资

降低股价可吸引更多投资者,防止被收购

发放股票股利传递良好前景信息,有利于稳定股价

股利支付的程序

【单选题】确定股东是否有权领取本期股利的截止日期是( )。

(2015)

A.除息日

B.股权登记日

C.股利宣告日

D.股利发放日

【答案】B

【解析】股权登记日,即有权领取本期股利的股东资格登记截止日期。

【单选题】要获得收取股利的权利,投资者购买股票的最迟日期是( )。

(2016)

A.股利宣告日

B.股利发放日

C.除息日

D.股权登记日

【答案】D

【解析】股权登记日即有权领取本期股利的股东资格登记截止日期。

【判断题】在股利支付程序中,除息日是指领取股利的权利与股票分离的日期,在除息日股票的股东有权参与当次股利的分配。

( )(2014)

【答案】×

【解析】除息日是指领取股利的权利与股票分离的日期,在除息日之前购买股票的股东才能领取本次股利。

股票分割

股票回购

【例9-24】某上市公司在2017年年末资产负债表上的股东权益账户情况如表9-11所示:

股本(面值10元,发行在外1000万股)

5000

8000

33000

要求:

(1)假设股票市价为20元,该公司宣布发放10%的股票股利,即现有股东每持有10股即可获赠1股普通股。

发放股票股利后,股东权益有何变化?

每股净资产是多少?

(2)假设该公司按照1∶2的比例进行股票分割。

股票分割后,股东权益有何变化?

根据以上资料,

(1)发放股票股利后股东权益情况如表所示。

:

股本(面值10元,发行在外1100万股)

11000

6000

每股净资产为:

33000÷

(1000+100)=30(元/股)

(2)股票分割后股东权益情况如下:

普通股(面值5元,发行在外2000万股)

(1000×

2)=16.5(元/股)

总结

内容

股数

减少

增加

提高

降低

不影响

改变

改变,提高财务杠杆

巩固既定控制权或转移公司控制权

【单选题】下列各项股利支付形式中,不会改变企业资本结构的是( )。

A.股票股利

B.财产股利

C.负债股利

D.现金股利

【答案】A

【解析】发放股票股利只是将公司未分配利润转化为股本和资本公积,不改变公司股东权益总额和资本结构。

发放财产股利和现金股利会减少公司的所有者权益,发放负债股利会减少所有者权益增加负债,这些都会改变企业资本结构。

所以,选项A正确。

【多选题】对公司而言,发放股票股利的优点有( )。

(2017)

A.减轻公司现金支付压力

B.使股权更为集中

C.可以向市场传递公司未来发展前景良好的信息

D.有利于股票交易和流通

【答案】ACD

【解析】对公司来讲,股票股利的优点主要有:

(1)发放股票股利不需要向股东支付现金,在再投资机会较多的情况下,公司就可以为再投资提供成本较低的资金,从而有利于公司的发展。

所以,选项A正确;

(2)发放股票股利可以降低公司股票的市场价格,既有利于促进股票的交易和流通,又有利于吸引更多的投资者成为公司股东,进而使股权更为分散,有效地防止公司被恶意控制。

所以,选项B错误,选项D正确;

(3)股票股利的发放可以传递公司未来发展前景良好的信息,从而增强投资者的信心,在一定程度上稳定股票价格,选项C正确。

【判断题】股票分割会使股票的每股市价下降,可以提高股票的流动性。

( )(2013)

【答案】√

【解析】股票分割会使每股市价降低,买卖该股票所需资金减少,从而可以促进股票的流通和交易。

所以,本题的说法是正确的。

【判断题】由于信息不对称和预期差异,投资会把股票回购当做公司认为其股票价格被高估的信号。

( )(2017)

【解析】由于信息不对称和预期差异,证券市场上的公司股票价格可能被低估,而过低的股价将会对公司产生负面影响。

一般情况下,投资者会认为股票回购意味着公司认为其股票价值被低估而采取的应对措施。

【判断题】股票分割会使公司股票总数增加,但公司股本总额不变。

( )(2018)

【解析】股票分割,又称拆股,即将一股股票拆分成多股股票的行为。

股票分割一般只会增加发行在外的股票总数,但不会对公司的资本结构产生任何影响,即股本总额不变。

【计算题】

(2018)丁公司2017年末的资产总额为60000万元,权益资本占资产总额的60%,当年净利润为7200万元,丁公司认为其股票价格过高,不利于股票流通,于2017年末按照1:

2的比例进行股票分割,股票分割前丁公司发行在外的普通股股数为2000万股。

根据2018年的投资计划,丁公司需要追加9000万元,基于公司目标资本结构,要求追加的投资中权益资本占60%。

(1)计算丁公司股票分割后的下列指标:

①每股净资产;

②净资产收益率。

(2)如果丁公司针对2017年度净利润采取固定股利支付率政策分配股利,股利支付率为40%,计算应支付的股利总和。

(3)如果丁公司针对2017年度净利润采取剩余股利政策分配股利。

计算下列指标:

①2018年追加投资所需要的权益资本额;

②可发放的股利总额。

【答案】

(1)①分割后股数=2000×

2=4000(万股)

股东权益总额=60000×

60%=36000(万元)

分割后的每股净资产=36000/4000=9(元)

②分割后净资产收益率=7200/36000×

100%=20%

(2)应支付的股利总和=7200×

40%=2880(万元)

(3)①追加投资所需要的权益资本额=9000×

60%=5400(万元)

②可发放的股利总额=7200-5400=1800(万元)。

股权激励——股票期权

股权激励——限制性股票

股权激励——股票增值权

股权激励——业绩股票激励模式

【单选题】股份有限公司赋予激励对象在未来某一特定日期内,以预先确定的价格和条件购买公司一定数量股份的选择权,这种股权激励模式是( )。

(2013)

A.股票期权模式

B.限制性股票模式

C.股票增值权模式

D.业绩股票激励模式

【解析】股票期权是指股份公司赋予激励对象在未来某一特定日期内以预先确定的价格和条件购买公司一定数量股份的选择权。

【单选题】若激励对象没有实现约定的目标,公司有权将免费赠与的股票收回,这种股权激励是( )。

B.业绩股票模式

D.限制性股票模式

【解析】限制性股票指公司为了实现某一特定目标,公司先将一定数量的股票赠与或以较低价格售予激励对象,只有当实现预定目标后,激励对象才可将限制性股票抛售并从中获利;

若预定目标没有实现,公司有权将免费赠与的限制性股票收回或者将售出的股票以激励对象购买时的价格回购。

选项D正确。

【判断题】业绩股票激励模式只对业绩目标进行考核,而不要求股价的上涨,因而比较适合业绩稳定的上市公司。

( )(2015)

【解析】业绩股票激励模式只对公司的业绩目标进行考核,不要求股价的上涨,因此比较适合业绩稳定型的上市公司及其集团公司、子公司。

本章考点分布

升级会员

升级会员