手机软件行业分析Word格式文档下载.docx

《手机软件行业分析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《手机软件行业分析Word格式文档下载.docx(20页珍藏版)》请在冰豆网上搜索。

智能手机的多媒体、网络、游戏、照相摄像等功能都不仅仅依靠硬件就能实现,手机软件在智能手机发展中发挥着越来越重要的作用。

手机的硬件发展水平正受到IT行业高速发展影响,在处理速度、内存容量、显示分辨率、多媒体功能等方面得到了快速提升,有的甚至可以和10年前的台式个人电脑相媲美;

同样,我们也不难发现手机软件正处于和十年前电脑软件类似的发展阶段,回顾十几年的电脑软件发展历史,对比现在手机软件的蓬勃发展,手机软件业正处在一个高速发展过程的初期,未来10年,手机软件会取得和过去10年个人电脑软件一样辉煌的成绩。

而就中国而言,世界第一的手机拥有量,汉字在手机上快速输入等优势,手机软件更方便灵活的支付模式都将让中国手机软件发展更加乐观,------手机软件时代已经来临。

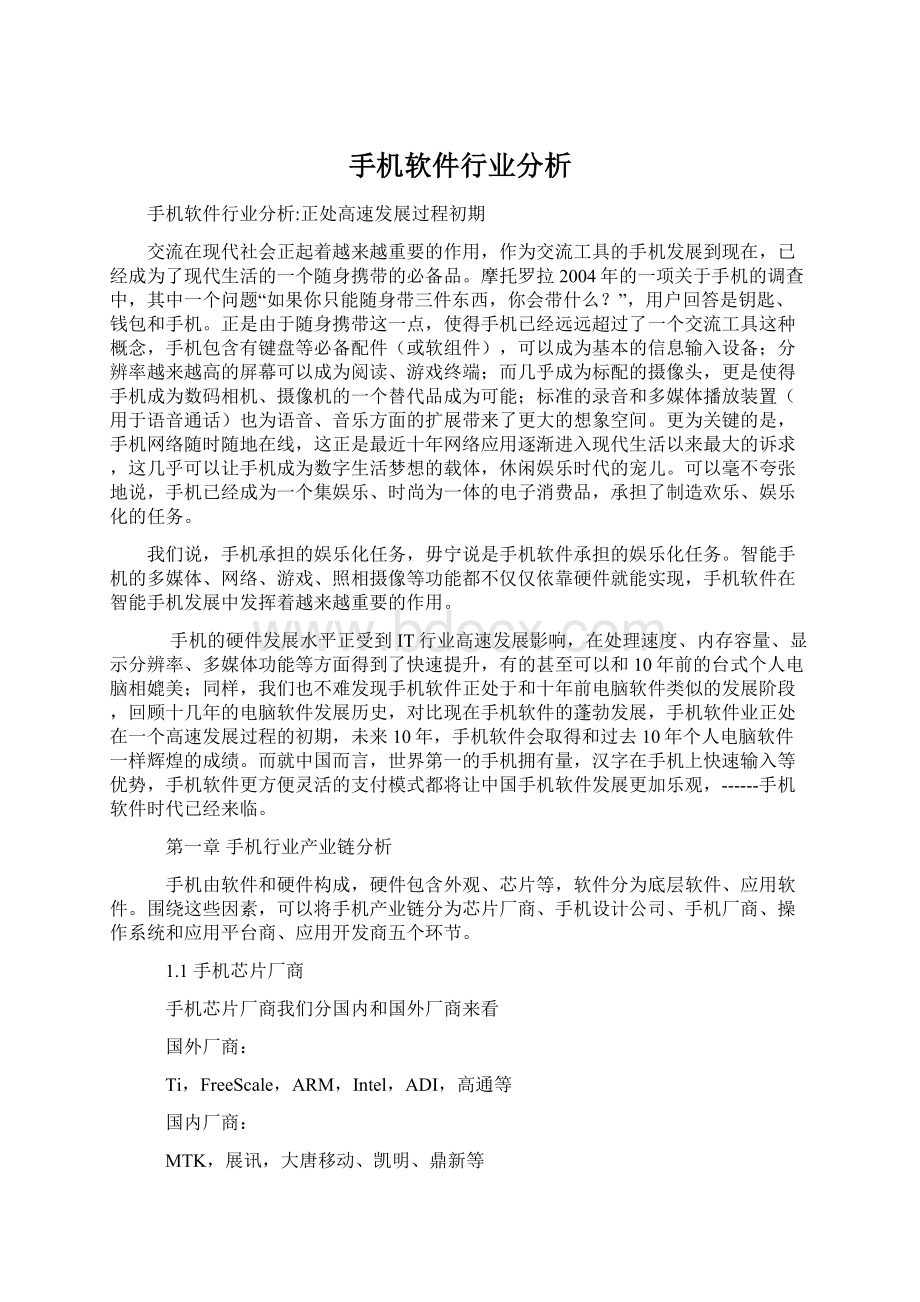

第一章手机行业产业链分析

手机由软件和硬件构成,硬件包含外观、芯片等,软件分为底层软件、应用软件。

围绕这些因素,可以将手机产业链分为芯片厂商、手机设计公司、手机厂商、操作系统和应用平台商、应用开发商五个环节。

1.1手机芯片厂商

手机芯片厂商我们分国内和国外厂商来看

国外厂商:

Ti,FreeScale,ARM,Intel,ADI,高通等

国内厂商:

MTK,展讯,大唐移动、凯明、鼎新等

芯片包含基带处理器、射频芯片、应用处理器等,可为音频/视频等多媒体配备相应自己的芯片,例如Ti/ADI/RMI为mp3/mp4等消费电子定制相应的芯片。

芯片是相对技术含量高的环节,市场长期为国外厂商所垄断,国内厂商发力应该是在04-05年,新进厂商采用降低芯片成本、芯片附赠软件平台的模式,逐渐占据国内手机市场。

据iSuppli公司数据显示,2006年MTK基带市场份额为44%。

不过MTK内部数据显示,其芯片约有一半来自于贴牌手机市场。

1.2手机设计公司(IDH)

这类还包含手机设计代工厂(ODM)。

国内手机设计公司起步于99年左右,在04年开始兴起,其中德信和晨讯分别在05年上市。

手机设计公司包括:

德信无线,晨讯,中电赛龙,龙旗;

华宝,明基,英华达

手机设计公司采用手机芯片、硬件设计、外观设计、软件,形成整机方案。

1.3手机厂商

国内有资格的手机厂商一共78家,真正进入生产、推广、服务的只有十几家,包括:

Nokia,Moto,索尼爱立信,三星,波导,金立,联想,创维,多普达等。

2007年手机论坛信产部的数据显示,2006年外资品牌手机的份额上升到65%。

但从几家国产手机上市公司报表显示,基本已经扭亏为盈。

手机厂商是芯片、硬件、外观最终形成整机之后,面对消费者的最后一关。

从技术上讲,还是以跟随芯片和系统厂商为主,不过在应用界面、工业设计方面则要贴近消费者。

技术之外,以市场、销售、品牌塑造为核心才是竞争关键。

1.4操作系统和应用平台商

手机操作系统包含:

Symbian、Windowsmobile、linux、Palm、其他RTOS、ECDS

基于Symbian的除了nokia的S602nd/3rd系列(两者不通用)机型之外,还包含索尼爱立信定制的SymbianUIQ系统,两者应用平台开发并不通用。

Linux则显得更为复杂,Moto/Nokia均有自己的linux系统,从linux演化出来的系统还包含ThreadX系统,宇龙的Linous系统,南京移软的mLinux系统等。

目前其他RTOS系统已不多见。

应用平台商包括:

ACCESS、TPPCom、搏动科技(MTK收购)、南京移软(Access收购)

WindowsMobile本身就包含了应用开发平台。

1.5应用开发商

应用开发商包含SP、独立Wap、独立软件开发商、游戏开发商。

SP包含:

新浪、搜狐、腾讯、空中、灵通等。

SP基本都是单机游戏开发商。

独立Wap包含:

3g门户、空中、腾讯QQ等

独立软件开发商包含:

腾讯QQ、Pica、ucweb、胖葫芦、GGTV等

手机游戏开发商包含:

单机游戏-Gameloft

手机网游-空中、邦邦、Booqio等

应用开发商是基于手机,直接面对消费者的应用和服务。

图表1:

手机产业链条示意图

第二章手机应用软件行业分析

手机软件是手机应用开发商中的关键应用,是继手机游戏之后的又一个市场热点。

2.1手机的分类

现阶段常见的研究分类方法是将手机分为:

智能手机(SmartPhone)

非智能手机(Featherphone/VoicePhone),

通常意义的智能手机指开放操作系统、CPU,可扩展硬件和软件,提供第三方开发API的手机。

但是这个定义很模糊,例如,NokiaS60及其之上手机是智能手机,但通常S40系列不被称为智能手机,但是新S40手机已经支持PDA部分功能,如6233自带邮件功能,而且可以安装k-java软件。

本报告的分类方法:

在本报告中将手机分为可安装软件的手机,简称后装手机,和不能安装软件的手机,简称前装手机。

抽样05-07市场上手机调查,几乎所有的nokia、moto等国外品牌的手机为后装手机,国内品牌的前装机较多,整体上看,约26%的手机为前装手机。

2.2手机软件分类

一、按照软件安装的方式:

按件安装的方式来分类,可以将手机软件分为:

前装软件和后装软件。

前装软件

是指在手机用户购买手机的时候,已经预先安装在系统内的软件。

类似于PC中的写字板,是捆绑在操作系统的软件。

前装软件还可以分为三种:

²

手机设计厂商前装的软件

软件平台商前装的软件

手机厂商前装的软件。

后装软件

是指在用户购买手机之后,通过下载,或者与电脑连接等方式获取并安装的软件。

目前,应用软件以后装软件为主,国内厂商前装的软件,一般不会超过3个,Nokia等国外品牌的软件,功能性较强,一般会有5-9个的前装软件。

二、按照应用类型分类

按照应用类型分类,可以分为信息资讯类,工具类,娱乐类,游戏类。

信息资讯类

包含腾讯QQ、Pica、Ucweb、胖葫芦、Facio等软件。

工具类

包含Mapbar、网秦等软件。

娱乐类

包含QQ影院、GGTV、FunVio、百灵鸟、3GV8、Pingco、中国博客网的Mrabo

2.3手机软件的机型适配情况

通过抽样420款软件,对手机软件适配的机型数进行调查,得出下表:

图表2:

手机软件适配机型数表

说明:

仅2%手机支持大于300款的软件要求,支持K-Javamidp-1midp-2,Symbian2nd/3rd,WinCE/WinMobile等版本,并针对手机屏幕、手机特殊性支持到多余10个以上的适配版本的软件。

约4%手机支持100-300款的软件要求,支持K-Javamidp-1midp-2,Symbian2nd/3rd,WinCE/WinMobile的三个以上版本,并针对手机屏幕、手机特殊性支持到对于5个以上适配版本的软件。

10%手机支持10-100款的软件要求,支持K-Javamidp-2,或者支持Symbian2nd/3rd,WinCE/WinMobile中两个以上版本,并针对手机屏幕、手机特殊性支持到2个以上的适配版本的软件。

84%手机支持小于10款的软件要求,支持K-Javamidp-1midp-2,Symbian2nd/3rd,WinCE/WinMobile等版本中一个版本以上,或者存在brew/linux等版本软件。

点评:

从手机软件适配机型数据中,我们可以看出,420种软件中的绝大多数(84%)的软件仅支持中的不到10款手机,支持10-100种的仅占10%,而支持100种手机以上的总计不超过6%,这说明目前手机软件的兼容性比较差;

相比之下,个人电脑软件相对解决的就比较好,绝大部分PC软件可以在不同型号电脑通用。

由此可见,手机软件的通用性较差,不同软件在不同型号手机上很难通用,这给手机软件的普及带来了巨大的阻力,是手机软件业发展的最主要的劣势。

2.4手机联网软件分析

手机联网软件协助手机联网,并且通过连接网络才能进行工作的软件,其中不包含发送短信或者连接互联网进行激活的软件。

手机联网软件是一类发挥手机通讯优势的软件,是带有手机特色的一类软件。

一、联网软件的比例

图表3:

联网软件与不联网软件的比例

分析:

上图显示了420款抽样软件中,联网软件与不联网软件的比例是89:

11,这说明目前手机软件中,仍以不联网软件为主,联网软件仅占约1成,比例仍较小,手机软件特有的通讯优势并没有发挥出来,联网软件比例过少的原因在于,手机终端各不相同,缺乏统一的标准,造成手机联网软件难以占据主流。

二、联网软件中包含的功能

图表4:

联网软件中包含的主要功能

手机联网软件的功能中60%中含有网页浏览,说明互联网作为一个海量的信息源,可以为手机提供丰富实时的信息;

联网软件中有40%中含有浏览图片的功能,则说明目前照相功能已经成为手机的标配,随之而来对于图片的处理就成为必须的功能;

约16%网络软件拥有在线图书功能22%拥有音乐铃声功能,这体现了手机的便携性的特点。

而31%软件的搜索功能,也在于搜索界面简单符合手机小巧的特点。

三、联网软件中收费情况

联网应用移动均收取流量费,这里应用收费情况是指是否存在额外的信息费用/服务费用,流量费不及入内。

图表5:

联网软件的收费情况

手机联网软件中广告和用户付费模式分别占24%和22%的比例,而更多的软件(67%)还没有收费的计划。

这说明手机联网软件发展还处于初级阶段,大多数手机软件企业还处于跑马圈地阶段,并没有急于收费;

另外,手机软件主要由手机厂商通过手机的价格增加实现手机软件价值,联网软件的收费模式还有待于培养。

第三章终端对手机软件影响分析

3.13G终端趋势分析

3G终端有智能化的趋势,

升级会员

升级会员