麻醉和精神类药专题分析报告Word格式文档下载.docx

《麻醉和精神类药专题分析报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《麻醉和精神类药专题分析报告Word格式文档下载.docx(26页珍藏版)》请在冰豆网上搜索。

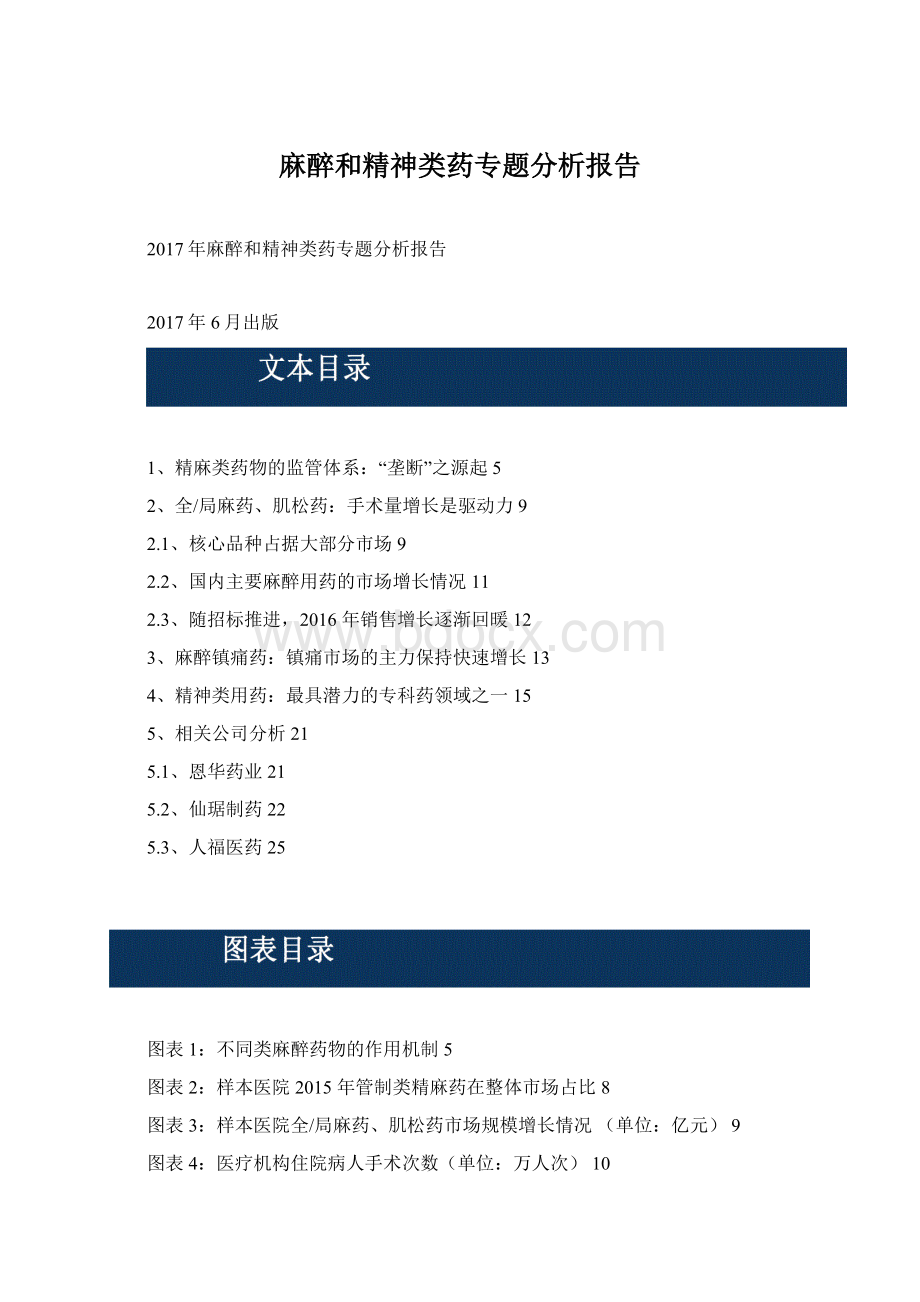

图表1:

不同类麻醉药物的作用机制5

图表2:

样本医院2015年管制类精麻药在整体市场占比8

图表3:

样本医院全/局麻药、肌松药市场规模增长情况(单位:

亿元)9

图表4:

医疗机构住院病人手术次数(单位:

万人次)10

图表5:

全国最大医院郑大一附院近三年手术量(单位:

图表6:

2010年样本医院全身麻醉药市场格局11

图表7:

2016年前三季度样本医院全身麻醉药市场格局12

图表8:

样本医院麻醉镇痛药市场规模增长情况(单位:

亿元)13

图表9:

WHO三阶梯止痛治疗指南13

图表10:

样本医院主要麻醉镇痛药品种季度销售变动情况(单位:

百万元)14

图表11:

美国男性与女性服用精神类药物的人口比例变化(2001vs2010)15

图表12:

美国不同年龄层服用二代抗精神病药物的人口增长比例(2010年与2001年比较)16

图表13:

2010年美国不同年龄层人群服用抗抑郁药物的人口比例16

图表14:

全球发达国家地区每千人中服用抗抑郁药的人口比例17

图表15:

全球OECD国家抗抑郁药消耗量增长情况(2013vs2000)18

图表16:

全球精神类药物市场规模(单位:

百万美元)19

图表17:

样本医院精神药物市场规模增长情况(单位:

亿元)19

图表18:

国内精神类药物市场格局变化(纵坐标为不同企业市场份额占比)25

表格1:

药理学范畴的麻醉药品分类5

表格2:

麻醉药品和精神药品目录包含的品种情况6

表格3:

麻醉药品和精神药品的管制措施6

表格4:

CFDA对麻醉药品和精神药品生产企业数量的限制7

表格5:

麻醉药品和精神药品目录包含的品种2015年重点城市医院销售额(单位:

元)7

表格6:

样本医院2015年精麻类用药市场规模8

表格7:

临床主要全身麻醉用药比较9

表格8:

样本医院全/局麻药、肌松药市场主要产品销售收入增长情况(单位:

百万元)11

表格9:

样本医院主要全/局麻药、肌松药品种季度销售变动情况(单位:

百万元)13

表格10:

样本医院麻醉镇痛药市场主要产品销售收入增长情况(单位:

表格11:

中国精神科医疗资源水平与国际平均差距巨大15

表格12:

主要中枢神经递质、相关受体及药物19

表格13:

样本医院精神药物市场主要产品销售收入增长情况(单位:

百万元)20

表格14:

国内主要麻醉类药物相关上市公司比较(单位:

亿元)21

表格15:

恩华药业盈利预测(单位:

百万元)22

表格16:

仙琚制药盈利预测(单位:

百万元)24

表格17:

国内企业精神类药物销售较大的单品种26

“垄断”之源起

根据2005年CFDA颁布的《麻醉药品和精神药品管理条例》,我国对“麻醉药品和精神药品”实行管制。

此处所指麻醉药品和精神药品是指“列入麻醉药品目录、精神药品目录的药品和其他物质”,它是药政管理上的概念,与药理学上的麻醉药品及精神药品不是一个范畴。

药理学范畴的麻醉药品分类

不同类麻醉药物的作用机制

2013年,CFDA联合公安部、卫计委发布《麻醉药品品种目录(2013年版)》和《精

神药品品种目录(2013年版)》,自2014年1月1日开始执行。

其中,精神药品分为第

一类精神药品和第二类精神药品,第一类精神药品的药物依赖性更强,在管理方面和麻醉药品同样严格;

第二类精神药品管理则相对宽松。

所公布目录共包括270个品种,但只有其中部分产品在我国生产和使用(其它品种目前国内临床已不应用或尚未应用,因此也无相应的药品批准文号)。

麻醉药品和精神药品目录包含的品种情况

麻醉药品和精神药品的管制措施

CFDA对麻醉药品和精神药品生产企业数量的限制

元)

通常所说的精麻类药物可分为三个系列:

麻醉镇痛药、全/局麻药与肌松药、精神障碍用药。

2015年这三类药物的样本医院市场规模约为72.2亿元,按经验倍数估算的行业市场规模在300亿元左右。

通过对前面的麻醉药品和精神药品管制目录中的品种梳理可以看出,所谓严格管

制的精麻类药物是临床该用药领域中的一部分,即大约1/3市场份额的精麻药(作用于阿片受体的镇痛药占大多数)是属于国家严格管制,具有极高政策准入壁垒的;

其它普通的精麻药并不在特殊管制之列。

样本医院2015年精麻类用药市场规模

样本医院2015年管制类精麻药在整体市场占比

手术量增长是驱动力

2.1、核心品种占据大部分市场

临床主要全身麻醉用药比较

亿元)

2010年以来,国内PDB样本医院市场的全/局麻药、肌松药市场规模保持快速增

长,到2015年达到26.6亿元,5年CAGR达15.6%。

其中2015年增速较之前明显下滑,为8.8%,核心品种丙泊酚、右美托咪定等增长下滑明显。

但在2016年随着全国各省份新一轮招标的开展,各大品种的销售增长明显回暖。

万人次)

严控过度医疗:

2015年10月,卫计委联合多部门发布的《控制公立医院医疗费用不合理增长的若干意见》中明确提出要对住院的人次人头比要重点监控,住院病人人

均医药费用增幅要逐步降低。

过去国内临床存在的过度医疗现象在医改深化的当下将

被遏制。

手术治疗的刚性需求仍在迅速扩张,驱动麻醉用药市场的增长。

随着国内老龄人

口的增加、各类重大疾病的高发、各种新的治疗技术不断应用于临床,国内手术治疗的刚性需求仍然增长强劲,而麻醉用药市场也将随之水涨船高。

2.2、国内主要麻醉用药的市场增长情况

百万元)

全/局麻药、肌松药:

全身麻醉药市场格局变化(2016vs2010)

2010年样本医院全身麻醉药市场格局

2016年前三季度样本医院全身麻醉药市场格局

2.3、随招标推进,2016年销售增长逐渐回暖

2015下半以来,各省份根据卫计委70号文的要求陆续启动新一轮招标,样本医院的全/局麻药、肌松药销售增长明显加快,这一点从主要品种在2016年前三个季度的销售额情况也可以得到验证。

镇痛市场的主力保持快速增长

2010年以来,国内麻醉镇痛药市场保持高速成长,PDB样本医院市场用药规模从

2010年的5.7亿元增长2015年的20.9亿元,5年CAGR为29.7%。

阿片类麻醉镇痛药是目前临床镇痛效果最好的药物,临床需求增长迅速(特别是

在癌症疼痛、其他慢病疼痛领域用药需求增长明显),相关药物的市场空间巨大。

WHO三阶梯止痛治疗指南

国内临床主要麻醉镇痛药物地佐辛、瑞芬太尼、舒芬太尼等在2016年以来的单季度销售增长明显。

最具潜力的专科药领域之一

根据《柳叶刀》杂志2009年的报道,中国有1.73亿人口患有各类不同程度的精神

类疾病,其中包括9000万抑郁症患者,以及一千多万精神分裂症患者,这也是精神类药物最主要的两个治疗领域。

而美国有1/4的人口,即大约6100万人患有精神类疾病(其中1300万人是严重精神类疾病),其中,抑郁症2100万人,精神分裂症240万人。

国内精神科医疗资源缺乏,精神药物市场潜力巨大。

中国只有1.6万名精神科医生,即每10万人口平均拥有1.26名精神科医生,而这个比例只相当于美国的十分之一,也远低于国际平均水平3.96人。

精神科床位数量方面也同样存在巨大差距。

医疗资源缺乏,导致精神药物市场渗透率极低,潜力巨大。

根据上海市精神卫生中心的估计,中国的各类精神疾病患者中大约只有5%接受了专业诊疗。

中国精神科医疗资源水平与国际平均差距巨大

美国男性与女性服用精神类药物的人口比例变化(2001vs2010)

美国不同年龄层服用二代抗精神病药物的人口增长比例(2010年与2001年比较)

2010年美国不同年龄层人群服用抗抑郁药物的人口比例

全球发达国家地区每千人中服用抗抑郁药的人口比例

全球精神药物市场规模保持快速增长

全球OECD国家抗抑郁药消耗量增长情况(2013vs2000)

1990s年以来全球抗抑郁药市场发展迅速的主要原因包括以下几个方面:

✓抑郁症发病率的提高;

✓抑郁症相关知识的普及;

✓各国家和地区对抑郁症诊疗的重视,相关精神卫生专科医疗资源投入加大;

✓抗抑郁药生产企业的大力推广;

✓抑郁症诊疗指南对用药的指导加强,如WHO建议抑郁症患者需要在恢复后继续服

✓医生处方行为的加强,如从过去抗抑郁药主要用于重度抑郁症,目前已被广泛

用于轻度抑郁、焦虑、社交恐惧症等。

百万美元)

精神药物的作用机制分类

精神类药物以多巴胺、5-HT受体拮抗剂为主,抗抑郁药则以它们的再摄取抑制剂为主。

主要中枢神经递质、相关受体及药物

2010年以来,国内样本医院的精神类药物市场规模从12.5亿元增长到2015年的

24.7亿元,5年CAGR达14.6%;

市场保持快速增长的驱动力来自国内精神类患病人群规模的扩大,特别是抑郁症

等疾病;

而互联网时代信息传播的便捷性也使得各类精神疾病更为人们所熟知,诊疗率提升推动用药市场的增长。

5、相关公司分析

升级会员

升级会员