具有融资性质的分期收款销售商品的会计处理Word下载.docx

《具有融资性质的分期收款销售商品的会计处理Word下载.docx》由会员分享,可在线阅读,更多相关《具有融资性质的分期收款销售商品的会计处理Word下载.docx(19页珍藏版)》请在冰豆网上搜索。

16000000

当r=8%时,4000000×

3.9927=15970800<

因此,7%<

r<

8%。

用插值法计算如下:

现值利率

164008007%

16000000r

159708008%

(16400800-16000000)÷

(16400800-15970800)=(7%-r)÷

(7%-8%)

r=7.93%

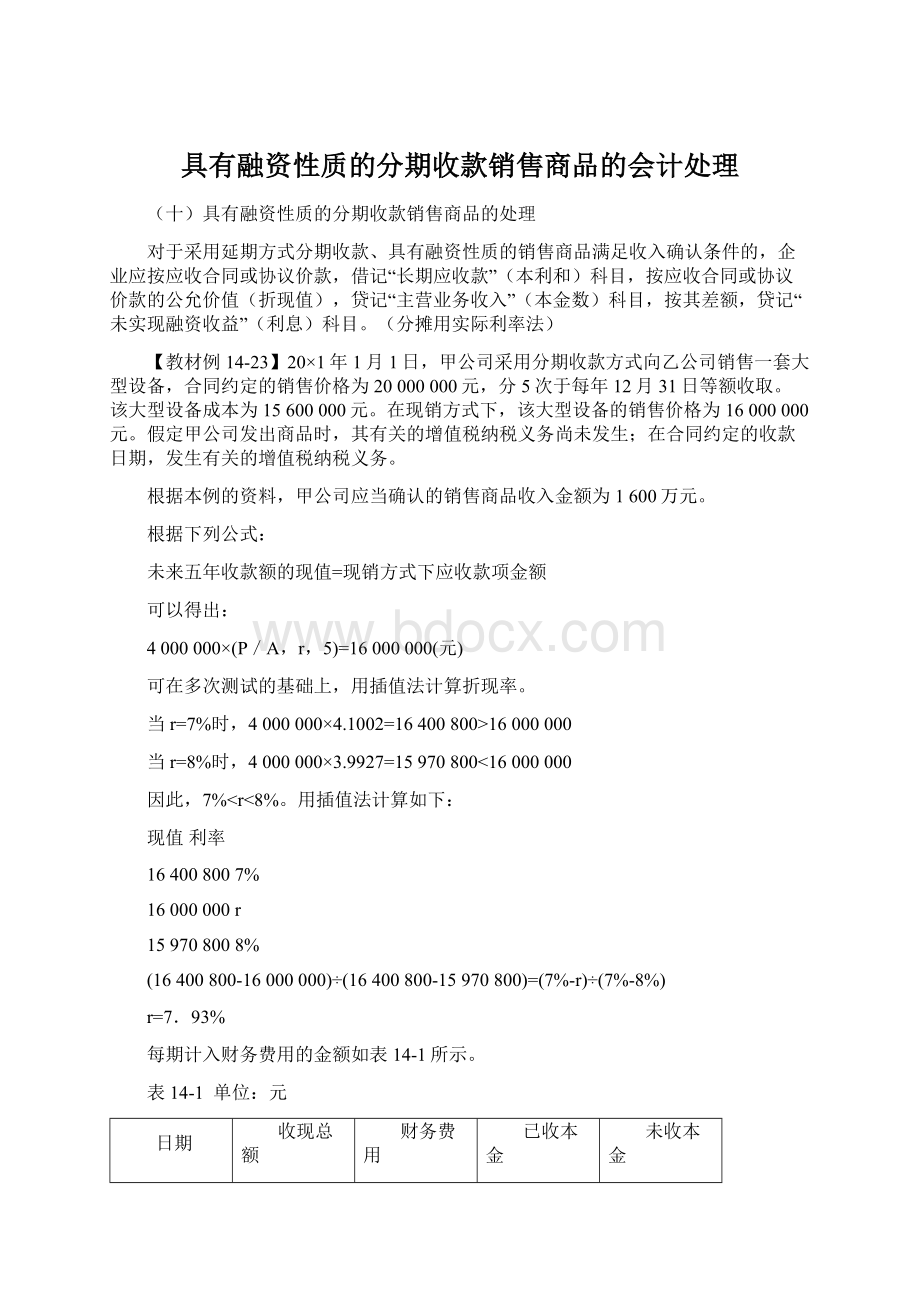

每期计入财务费用的金额如表14-1所示。

表14-1单位:

元

日期

收现总额

(a)

财务费用

(b)=期初(d)×

7.93%

已收本金

(c)=(a)-(b)

未收本金

(d)=期初(d)-(c)

20×

1年1月1日

16000000

1年12月31日

4000000

1268800

2731200

13268800

2年12月31日

1052215.84

2947784.16

10321015.84

3年12月31日

818456.56

3181543.44

7139472.40

4年12月31日

566160.16

3433839.84

3705632.56

5年12月31日

294367.44*

3705632.56

合计

20000000

4000000

-

*尾数调整:

4000000-3705632.56=294367.44

注:

未实现的融资收益的分摊与税金无关。

未实现的本金与增值税无关。

根据表14-1的计算结果,甲公司各期的账务处理如下:

(1)20×

1年1月1日销售实现

借:

长期应收款——乙公司20000000

贷:

主营业务收入——销售×

×

设备16000000

未实现融资收益——销售×

设备4000000

主营业务成本——×

设备15600000

库存商品——×

设备15600000

(2)20×

1年12月31日收取货款和增值税税额

银行存款4680000

长期应收款——乙公司4000000

应交税费——应交增值税(销项税额)680000

设备1268800

财务费用——分期收款销售商品1268800

(3)20×

2年12月31日收取货款和增值税额

长期应收款——乙公司4000000

应交税费——应交增值税(销项税额)680000

设备1052215.84

贷:

财务费用——分期收款销售商品1052215.84

(4)20×

3年12月31日收取货款和增值税额

设备818456.56

财务费用——分期收款销售商品818456.56

(5)20×

4年12月31日收取货款和增值税税额

银行存款4680000

设备566160.16

财务费用——分期收款销售商品566160.16

(6)20×

5年12月31日收取货款和增值税额

设备294367.44

财务费用——分期收款销售商品294367.44

(十一)售后回购的处理

售后回购,是指销售商品的同时,销售方同意日后再将同样或类似的商品购回的销售方式。

在这种方式下,销售方应根据合同或协议条款判断销售商品是否满足收入确认条件。

通常情况下,以固定价格回购的售后回购交易属于融资交易,商品所有权上的主要风险和报酬没有转移,企业不应确认收入;

回购价格大于原售价的差额,企业应在回购期间按期计提利息费用,计入财务费用。

【教材例14-24】甲公司在20×

9年6月1日与乙公司签订一项销售合同,根据合同向乙公司销售一批商品,开出的增值税专用发票上注明的销售价格为1000000元,增值税税额为170000元,商品并未发出,款项已经收到。

该批商品成本为800000元。

6月1日,签订的补充合同约定,甲公司应于10月31日将所售商品回购,回购价为1100000元(不含增值税税额)。

甲公司的账务处理如下:

9年6月1日,签订销售合同,发生增值税纳税义务

银行存款1170000

应交税费——应交增值税(销项税额)170000

其他应付款——乙公司1000000

(2)回购价大于原售价的差额,应在回购期间按期计提利息费用,计入当期财务费用。

由于回购期间为5个月,货币时间价值影响不大,因此,采用直线法计提利息费用。

每月计提利息费用为20000元(100000÷

5)

财务费用20000

其他应付款——乙公司20000

9年10月31日回购商品时,收到的增值税专用发票上注明的商品价款为1100000元,增值税税额为187000元.款项已经支付

应交税费——应交增值税(进项税额)187000

财务费用——售后回购20000

其他应付款——乙公司1080000

银行存款1287000

(十二)售后租回

售后租回,是指销售商品的同时,销售方同意在日后再将同样的商品租回的销售方式。

在这种方式下,销售方应根据合同或协议条款判断企业是否已将商品所有权上的主要风险和报酬转移给购货方,以确定是否确认销售商品收入。

在大多数情况下,售后租回属于融资交易,企业不应确认销售商品收入,售价与资产账面价值之间的差额应当分别不同情况进行处理。

1.如果售后租回交易认定为融资租赁,售价与资产账面价值之间的差额应当予以递延,并按照该项租赁资产的折旧进度进行分摊,作为折旧费用的调整。

2.如果售后租回交易认定为经营租赁,应当分别情况处理:

(1)有确凿证据表明售后租回交易是按照公允价值达成的,售价与资产账面价值的差额应当计入当期损益。

(2)售后租回交易如果不是按照公允价值达成的(谨慎性原则),售价低于公允价值的差额,应计入当期损益;

但若该损失将由低于市价的未来租赁付款额补偿时,有关损失应予以递延(递延收益),并按与确认租金费用相一致的方法在租赁期内进行分摊;

如果售价大于公允价值,其大于公允价值的部分应计入递延收益(公允价值部分确认收益),并在租赁期内分摊。

第二节提供劳务收入的确认和计量

一、提供劳务交易结果能够可靠估计的处理

企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用完工百分比法确认提供劳务收入。

(一)提供劳务交易的结果能够可靠估计的条件

提供劳务的交易结果能否可靠估计,是指同时满足下列条件:

1.收入的金额能够可靠地计量,是指提供劳务收入的总额能够合理地估计。

通常情况下,企业应当按照从接受劳务方已收或应收的合同或协议价款确定提供劳务收入总额。

随着劳务的不断提供,可能会根据实际情况增加或减少已收或应收的合同或协议价款,此时,企业应及时调整提供劳务收入总额。

2.相关的经济利益很可能流入企业。

3.交易的完工进度能够可靠地确定。

企业确定提供劳务交易的完成进度,通常可以选用下列方法:

(1)已完工作的测量,这是一种比较专业的测量方法,由专业测量师对已经提供的劳务进行测量,并按一定方法计算确定提供劳务交易的完工进度。

(2)已经提供的劳务量占应提供劳务总量的比例,这种方法主要以劳务量为标准确定提供劳务交易的完工进度。

(3)已经发生的成本占估计总成本的比例,这种方法主要以成本为标准确定提供劳务交易的完工程度。

只有已提供劳务的成本才能包括在已经发生的成本中,只有已提供或将提供劳务的成本才能包括在估计总成本中。

在实务中,如果特定时期内提供劳务交易的数量不能确定,则该期间的收入应当采用直线法确认,除非有证据表明采用其他方法能更好地反映完工进度。

当某项作业相比其他作业都重要得多时,应当在该项重要作业完成之后确认收入。

(判断题)

4.交易中已发生和将要发生的成本能够可靠地计量。

通常,企业在与交易的其他方就以下方面达成协议后.表明能够对交易的结果作出可靠的估计:

(1)关于一方提供劳务和另一方获得劳务的强制执行权;

(2)进行交换的对价;

(3)结算的方式和条件。

(二)完工百分比法的具体应用

完工百分比法,是指按照提供劳务交易的完工进度确认收入和费用的方法。

在这种方法下,确认的提供劳务收入金额能够提供各个会计期间关于提供劳务交易及其业绩的有用信息。

企业应当在资产负债表日按照提供劳务收入总额乘以完工进度扣除以前会计期间累计已确认提供劳务收入后的金额,确认当期提供劳务收入;

同时,按照提供劳务估计总成本乘以完工进度扣除以前会计期间累计已确认劳务成本后的金额,结转当期劳务成本。

用公式表示如下:

本期确认的提供劳务收入=提供劳务收入总额×

本期末止劳务的完工进度(累计的概念)-以前会计期间累计已确认提供劳务收入

本期确认的提供劳务成本=提供劳务预计成本总额×

本期末止劳务的完工进度(累计的概念)-以前会计期间累计已确认提供劳务成本

企业采用完工百分比法确认提供劳务收入时,应按计算确定的提供劳务收入金额,借记“应收账款”、“银行存款”等科目,贷记“主营业务收入”科目。

结转提供劳务成本时,借记“主营业务成本”科目,贷记“劳务成本”科目。

【教材例14-25】甲公司于20×

9年12月1日接受一项设备安装任务,安装期为3个月,合同总收入600000元,至年底已预收安装费440000元,实际发生安装费用为280000元(假定均为安装人员薪酬),估计还会发生安装费用120000元。

假定甲公司按实际发生的

升级会员

升级会员