个税资料Word格式.docx

《个税资料Word格式.docx》由会员分享,可在线阅读,更多相关《个税资料Word格式.docx(12页珍藏版)》请在冰豆网上搜索。

许权使用费所得、财产租赁所得,则采取定额和定率两种扣除方法。

至于利息、股息、红利所得和偶然所得,因为不涉及必要费用的支付,所以规定不得扣除任何费用。

二、代扣代缴个人所得税的会计核算

外商投资企业和外国企业企业应当在“应交税金”账户下专设“应交个人所得税”明细账户,专门用来核算企业代扣代缴个人所得税的情况。

该账户的贷方登记企业代扣的个人所得税情况,借方登记企业代缴的个人所得税情况,其余额在贷方反映企业已经代扣而尚未向税务机关缴纳的个人所得税情况。

企业按规定代扣个人所得税时,根据代扣税款作如下会计分录:

借:

有关科目

贷:

应交税金--应交个人所得税

实际代缴个人所得税时,根据实际代缴金额作如下会计分录:

贷:

银行存款

由于个人所得税的计税依据确定方法不同,其税率按征税项目分别设置,相应的

应纳税额的计算方法也有所不同。

三、工资、薪金所得的计税方法

在一般情况下,对工资、薪金所得以纳税人每月取得的工资、薪金收入减除800

元费用后的余额为个人所得税的应纳税所得额。

对于在我国境内的外商投资企业和外

国企业中工作的外籍人员、华侨、香港、澳门和台湾同胞,除了上述800元费用外,还可扣除附加减除费用3200元。

工资、薪金所得按照九级超额累进税率计算应纳税额。

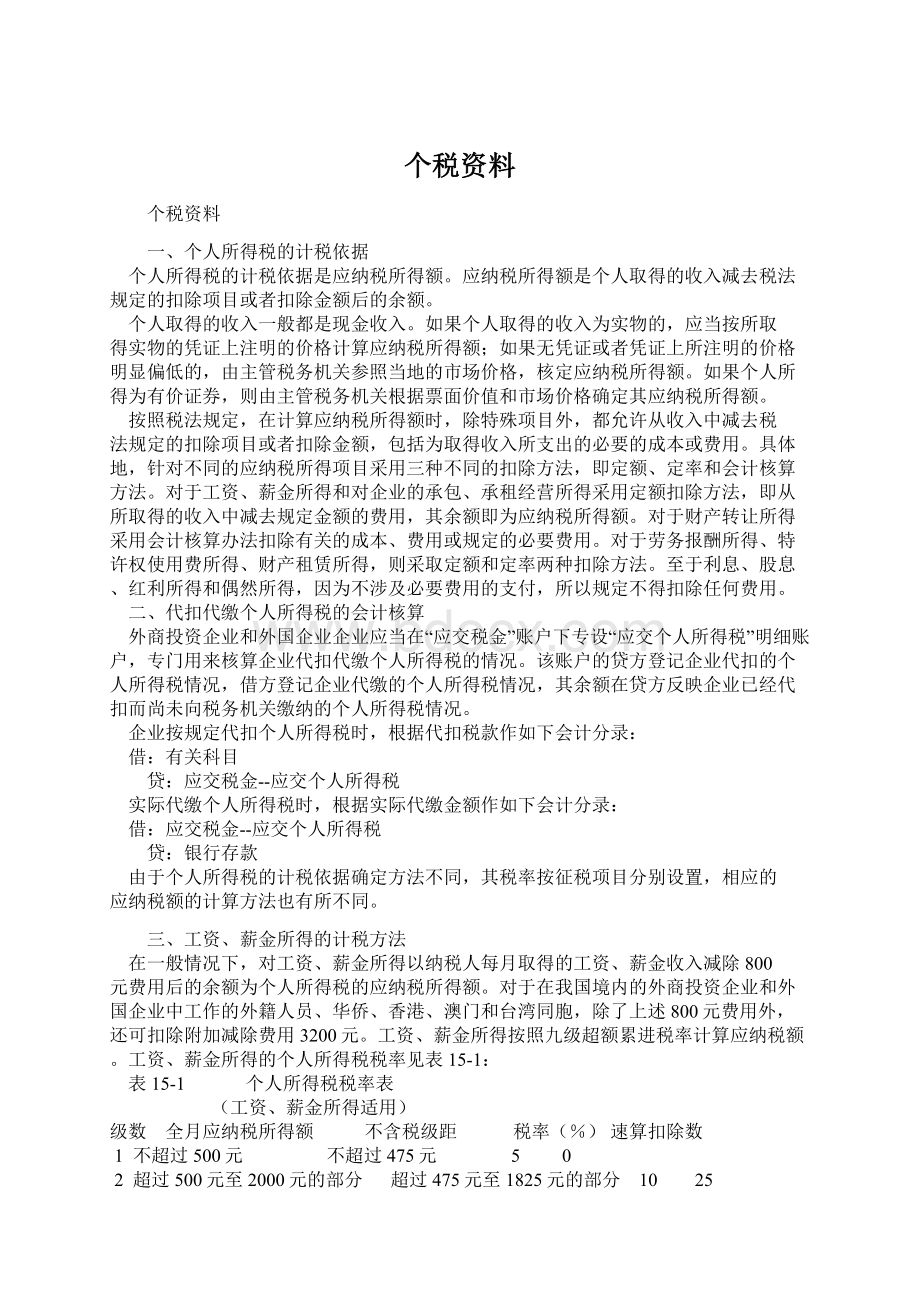

工资、薪金所得的个人所得税税率见表15-1:

表15-1

个人所得税税率表

(工资、薪金所得适用)

级数

全月应纳税所得额

不含税级距

税率(%)

速算扣除数

1

不超过500元

不超过475元

5

2

超过500元至2000元的部分

超过475元至1825元的部分

10

25

3

超过2000元至5000元的部分

超过1825元至4375元的部分

15

125

4

超过5000元至20000元的部分

超过4375元至16375元的部分

20

375

超过20000元至40000元的部分

超过16375元至31375元的部分

25

1375

6

超过40000元至60000元的部分

超过31375元至45375元的部分

30

3375

7

超过60000元至80000元的部分

超过45375元至58375元的部分

35

6375

8

超过80000元至100000元的部分

超过58375元至70375元的部分

40

10375

9

超过100000元的部分

超过70375元的部分

45

15375

工资、薪金所得的个人所得税的应纳税额为:

全月应纳税所得额=月工资、薪金收入总额-800

全月应纳税所得额=月工资、薪金收入总额-800-3200(适用于外籍人员、华侨、香港、澳门和台湾同胞)

全月应纳税额=∑(应纳税所得额×

适用税率)

全月应纳税额=全月应纳税所得额状适用税率-速算扣除数

[例1]华远不锈钢公司(中外合资企业)发放4月份工资,中方职工张某当月工资为2400元,则其应纳税额为:

应纳税所得额=2400-800

=1600元

应纳税额=500×

5%+(1600-500)×

10%

=135元

或者:

应纳税额=1600×

10%-25

[承例1]外籍工程师马克,月工资人民币6200元。

按照规定,对于外籍人员等,除了扣除800元费用外,还应扣除附加减除费用3200元。

则其应纳税额为:

应纳税所得额=6200-800-3200

=2200元

应纳税额=2200×

15%-125

=205元

企业当月应代扣的个人所得税款为全部职工当月工资、薪金所得的应纳税额。

华远不锈钢公司4月份职工工资总额为256000元,根据计算,应纳个人所得税额

为3900元。

在具体进行会计核算时,企业应当作如下会计分录:

应付工资

256000

现金

252100

应交税金--应交个人所得税

3900

在具体计算应代扣的工资、薪金所得应纳税额时,有如下几种特殊情况需要进行

考虑:

(一)雇佣单位和派遣单位分别支付工资、薪金的费用扣除

在外商投资企业和外国企业工作的中方员工取得的工资、薪金收入,凡是由雇佣

单位和派遣单位分别支付的,由外商投资企业和外国企业在支付工资、薪金时按照税

法规定减除费用,计算扣缴税款,派遣单位在支付工资、薪金时不再减除费用,以支

付金额直接确定适用税率,计算扣税。

(二)雇佣单位将部分工资、薪金上交派遣单位的费用扣除

对于外商投资企业和外国企业发放给中方工作人员的工资、薪金所得,应全额计

税。

但对于可以提供有效合同或有关凭证,能够证明其工资、薪金所得的一部分按有

关规定上交给派遣(介绍)单位的,可扣除其实际上交的部分,按其余额计征个人所

得税。

(三)境内、境外分别取得工资、薪金所得的费用扣除

纳税人在境内、境外同时取得工资、薪金所得,首先要判断其境内、境外所得是

否来源于一国的所得。

如果因任职、受雇、履约等而在中国境内提供劳务取得所得,无论其支付地点是否在中国境内,均为来源于中国境内的所得。

纳税人能够提供在境内、境外同时任职或受雇及其工资、薪金标准的有效证明文件,可判定其所得是分别来自于境内和境外的,应分别减除费用后计税。

如果纳税人不能提供上述证明文件,应视为来源于一国的所得。

若其任职或受雇单位是在中国境内,应视为来源于中国境内的所得;

若其任职或受雇单位是在中国境外,应视为来源于中国境内的所得,依照来源于中国境外的所得,按规定征收计税。

(四)一次领取数月奖金、年终奖金或劳动分红的应纳税额

按照规定,对于职工一次取得的数月奖金、年终加薪或劳动分红,可单独作为一

个月的工资、薪金所得计算纳税。

由于对每月的工资、薪金所得计税时已经按月扣除

了费用,所以对上述奖金、年终加薪或劳动分红计税时不再扣除费用,全额作为应纳

税所得额计算应纳税额。

如果职工每月取得的工资、薪金所得不足800元,也就是说

平时每月收入不缴纳个人所得税,则在计算上述奖金、年终加薪或劳动分红应纳税额

时,应当将其作为一个月的工资、薪金所得,扣除800元费用(如外籍专家等还应扣

除附加减除费用3200元),其余额作为应纳税所得额,按适用税率计算应纳税额。

[例2]乔绅制衣公司(中外合资企业)发放年终奖金,职工李某应发年终奖

12000元。

李某月工资收入1800元左右。

按照规定,对于李某取得的年终奖,可单独作为一个月工资、薪金所得计算纳税,由于已经按月扣除了费用,所以上述年终奖应全额作为应纳税所得额,即:

应纳税所得额=12000元

应纳税额=12000×

20%-375

=2025元

则该公司应代扣代缴李某个人所得税2025元。

(五)企业为职工(包括其他雇员)负担个人所得税税款

有些企业,为提高职工收入水平,在劳动合同中就明确规定为职工负担全部或者

部分个人所得税,其支付给职工的工资、薪金是不含税的净所得或者是含部分税款的

所得。

比如某企业聘用某人担任总工程师,合同规定月薪为税后净所得5000元。

在这

种情况下,在代扣个人所得税时,首先应当将不含税收入换算成含税收入,然后再计

算应代扣的个人所得税。

具体又可以分为如下两种情况:

1.企业为职工负担全部税款

在这种情况下,企业支付给职工的是不含税的净所得。

在计算代扣的个人所得税

时,首先应当将不含税收入换算成含税的应纳税所得额,然后再计算应纳税额,其计

算公式为:

应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷

(1-税率)

应纳税额=应纳税所得额×

税率-速算扣除数

应当注意:

在上述两个公式中,计算应纳税所得额公式中的税率是指不含税收入

按不含税级距(见表13-1)对应的税率,而计算应纳税额公式中的税率则是按含税级

距对应的税率,下面通过具体例子加以说明。

[例3]中兴计算机公司(中外合资企-业)聘用王某担任工程师,合同规定月薪

为税后净所得8000元。

2月2日企业按规定向王某支付1月份工资8000元。

由于支付给王某的工资为税后净所得,所以应当将不含税所得换算成应纳税所得

额,其计算方法为:

应纳税所得额=(8000-800-375)÷

(1-20%)

=8531.25元

在上式中,不含税收入额为8000元,查表15-1,其对应的级距为“超过4375元至

16375元的部分”,则其相对应的税率为20%。

根据上述应纳税所得额,计算应纳税额为:

应纳税额=8531.25×

=1331.25元

在具体进行会计核算时,对于由企业负担的个人所得税应作为企业应付工资,作

如下会计分录:

9331.25

现金

8000

1331.25

2.企业为职工负担部分税款

企业为职工负担部分税款又可以分为两种情况:

一种是定额负担部分税款,另一

是定率负担部分税款。

所谓定额负担部分税款是指企业每月为职工负担固定金额的税

款;

而企业为职工定率负担部分税款是指企业为职工负担一定比例的工资所应纳的税

款或者负担职工工资应纳税款的一定比例。

企业为职工定额负担部分税款的,应当将职工的工资、薪金所得换算成应纳税所

得额,然后计算应代扣代缴的税款,其计算公式为:

应纳税所得额=职工工资+企业负担的税款-费用扣除标准

[例4]美联

升级会员

升级会员