年金销售步骤及话术Word文件下载.docx

《年金销售步骤及话术Word文件下载.docx》由会员分享,可在线阅读,更多相关《年金销售步骤及话术Word文件下载.docx(25页珍藏版)》请在冰豆网上搜索。

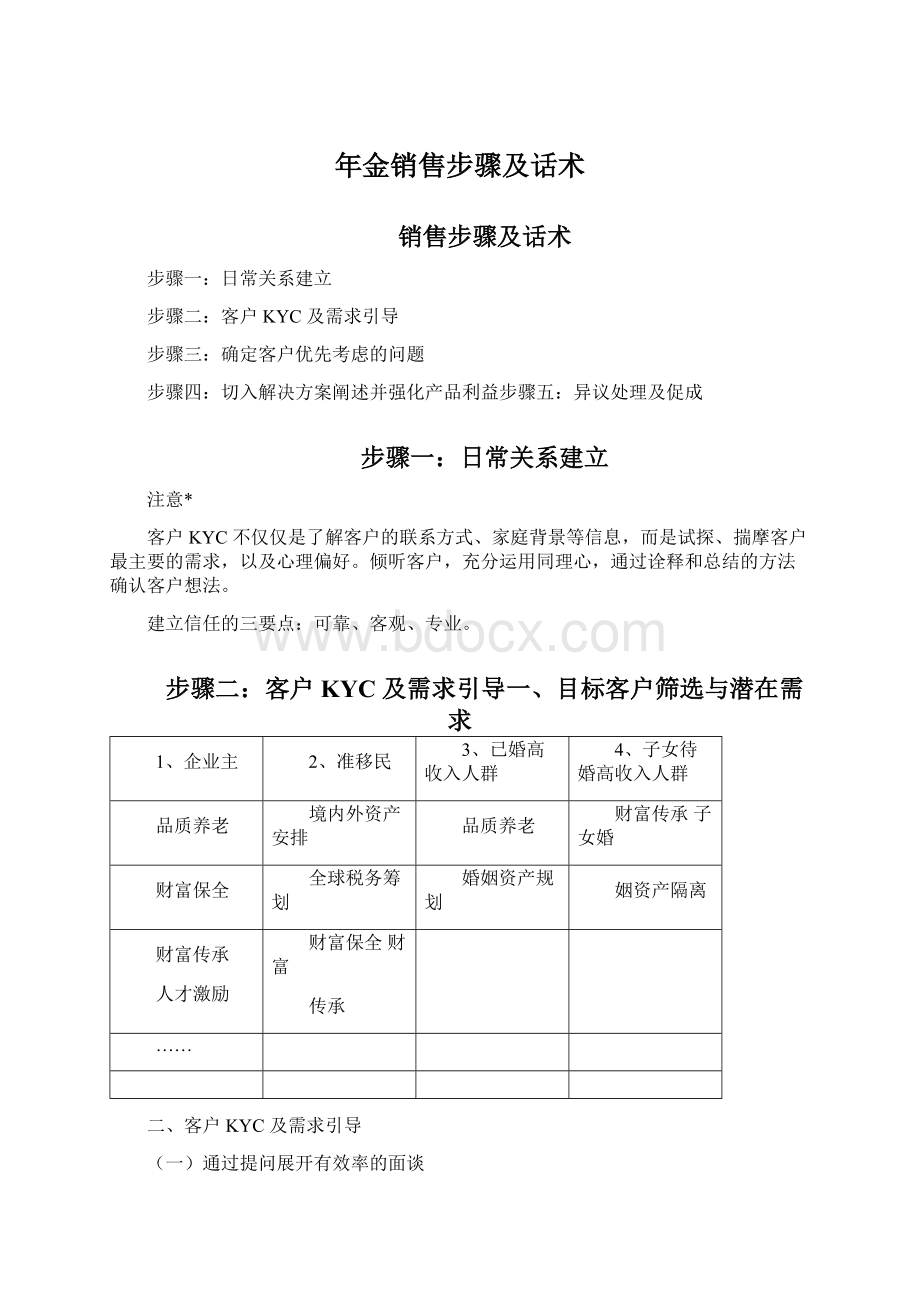

3、已婚高收入人群

4、子女待婚高收入人群

品质养老

境内外资产安排

财富传承子女婚

财富保全

全球税务筹划

婚姻资产规划

姻资产隔离

财富传承

人才激励

财富保全财富

传承

……

二、客户KYC及需求引导

(一)通过提问展开有效率的面谈

∙考虑客户关心的问题

∙将问题转化为口语化的句子

∙预备合适的答案

∙向客户提出事先准备的问题

∙核对这些问题是否等同客户关心的问题

∙询问客户是否有未提出的问题

∙回答所有提出的问题

(二)针对几个重点提问

∙人生规划

∙投资规划

∙家庭状况

∙企业经营

∙风险管理

∙退休规划

∙传承规划

(三)有效问题的细节

过去

现在

未来

个人

往来银行

投资经验投资风格(自行操作/委托他人)

目前状况(生命周期阶段)收入来源与数额风险

偏好与风险承受度

资产与负债(资产配置、长短期负债)银行之往来关系(角色与功能)

财务目标(中期、长期)以及优先级顺序投资

计划期望收益

流动性需求

专业事业

专业形成、公司沿革资本形成和积累

对业务的参与程度

股东结构、股权结构经营管理策略与模式地域分布股利与分红策略财务绩效

银行之往来关系(角色与功能)

公司业务上主要关切的地方

持续性公司成长计划(新产品、新业务项目、扩张计划、新事业发展)财务成长计划股权

机构变动与安排

IPO或接班计划

家庭

财富移转计划保险、保障范围

家庭状况(配偶、子女、国籍、居住地)特殊安全保障需求每位家

庭成员的兴趣与理想

家庭变动状况(移居、移民)

健全的接班计划担心的事情(健康、事业)保障是否充分想要追求哪些兴趣与爱好(慈善事业、人文艺术、收藏品……)

其他

您觉得我和我们银行在服务方面哪些地方做得好,您能够给我们打几分?

和您去过的别的银行相比,我们有哪些方面做得好,哪些方面做得还不足吗?

有什么我可以做的?

(获得客户情绪性的反馈有利于后续销售和服务)

确定客户优先考虑的问题一、品质养老

(一)需求点

这个世界上一定会发生的事是变老,养老风险不是养老会不会发生,而是不知道活多久,不知道过怎样品质的生活。

所以,与养老风险相匹配的养老金必须有效抵御养老的风险。

1、它必须有效抵御养老的风险,不可挪用——源源不断的现金流(储蓄无法100%做到);

2、同时要确保是最安全的现金流,资金安全度远高于储蓄(商业银行法规定:

银行可以倒闭,存款需要保险);

3、它要体现的是个人公平,而非社会公平;

4、越早规划越划算——因为寿险产品定价的基础是人口生命周期表,产品的费率是由保险公司的精算师运用复杂的数据模型计算确定的。

随着人口平均寿命的延长,对于保险公司来说所承担的寿命风险就会相应增加,多出来的这部分风险成本,保险公司当然会转嫁给投保人。

所以购买商业养老保险宜早不宜迟。

(二)可使用素材

[注意搜集近期的热点话题(养老相关),同时引用社会关键人物的观点或者发言做铺垫]

1、近期全国有媒体就“未来养老面临的最大顾虑是什么?

”选项(可多选)做调查下,选择健康隐患的受访者占比80.10%,选择资金缺口的占51.83%,选择子女负担的占36.65%,表示退休后发生社交危机的占8.90%,市民退休后的顾虑颇多。

说明养老必须靠自己。

2、养老问题之一:

寿命越来越长——“中国发展高层论坛2014”上北京市市长王安顺在论坛发言时表示,到2013年北京市人均期望寿命达到了81.35岁,如果空气质量再好点,可能寿命会更长。

上海市卫生计生委公布,据最新统计,2013年上海户籍人口平均期望寿命82.47岁。

3、养老问题之二:

老年健康医疗支出会大幅增加——以发达城市(包括港澳台)分龄医疗费用统计资料来看,50岁后的医疗费用支出约占人一生医疗费用65%。

根据美国医疗部门调查,有25%受访的退休人员,一生的积蓄在5年内就因支付医疗开支而全部花光。

未来情况将随着药品费用上涨、医疗费用增加而更加恶化。

35%养老金可能都将用来支付医疗费用。

4、养老问题之三:

退休后收入骤降——南开大学人口与发展研究所所长李建民表示,年老后拿不到足够的养老金是人们担心的一个重要方面。

虽然基本养老保险制度涵盖的人群多了,但这方面的收入只能保障基本的生活水平,现在大部分人将来拿到的养老金只有工资的50%至60%。

“现在一般职工的收入是工资加上奖金,而社会养老保险金只是工资收入的一半左右。

比如,一个普通白领每月收入10000

元,其中奖金占4000元,基本工资只有6000元,那么,以后每月的养老保险金可能不到4000元,因此一旦退休,收入就会马上下降,别说享受优质的养老生活,原有的生活水平可能都不好保证。

”

5、我们不能决定自己活多长时间,但是我们可以决定老的时候生活质量,养老风险是不知道过怎样品质的生活!

6、真正的养老金是持续的、稳定的、增长的、不可挪用的现金!

持续的——活多久、拿多久,源源不断

稳定的——不可忽上忽下、忽有忽无

增长的——增值的养老金才能满足增长的养老需求

不可挪用的——唯一性、排它性、雷打不动

是现金——不是物,更不是各类有价证券

7、养老金的准备有“三不”:

不能失败、不能重来、不能太晚。

(三)情景参考

[RM]好久不见,您最近一切都顺利吗?

[Client]最近公司事情有点忙啦!

上个月新接了一个大型项目,所以一直都抽不出时间啊!

[RM]您辛苦了,您的公司业务也是越做越大啦,不要忙坏了身体。

[Client]赚钱不容易啊,现在业务是越来越难做了,我现在公司的业务在圈子里算是不错的了。

[RM]找一些能干的年轻人帮您啊,您可以轻松一些。

[Client]不是自己的公司谁会死心塌地干活啊,现在的年轻人混日子的多。

[RM]再过几年等您孩子大了就可以帮到您了,上场父子兵嘛。

[Client]再看吧,小孩子也不一定喜欢这一行,再说这生意再做多久也不一定,现在政策变得快,也就这两年形势好,看不到那么远,有时候摊子铺的大反而不赚钱。

[RM]是啊,您说的有道理。

那今后您退休以后有什么打算?

[Client]……

[RM]养老金这块您打算这么准备?

[Client]现在多赚点钱,以后养老呗,我有在交社保,以后拿养老金。

[RM]政府给的养老金哪够您开销啊,而且可能还要延迟发放啊圈中人

[Client]所以我在你这里买的理财产品收益要高些哦,以后的养老金就靠你了,哈哈。

[RM]您在我这里购买了这么多理财产品,感谢您的支持,就我对您的了解,从专业的角度我有一款不错的年金产品要重点推荐给您,正好作为您未来退休养老的补充,您有兴趣了解一下吗?

[Client]有存款,有理财产品还不够吗?

我觉得最重要的是收益啊,你说的年金产品收益如何?

[RM]当然有区别啊,年金作为未来养老的准备金,十分重要,需要是持续的、稳定的、增长的、不可挪用的现金!

持续的——活多久、拿多久,源源不断;

稳定的——不可忽上忽下、忽有忽无;

增长的—

—增值的养老金才能满足增长的养老需求;

不可挪用的——唯一性、排它性、雷打不动;

是现金—

—不是物,更不是各类有价证券,而且养老金的准备不能失败、不能重来、不能太晚。

我举个例子啊,平时有没有人问您借钱?

[Client]总会有一些的。

[RM]他们为什么找您借钱?

您的孩子会问您要钱吗?

您借出去的钱都按时收的回来吗?

[Client]一般临时周转不过来,有些生意上的朋友会问我借,孩子和一些亲戚也会借,他们的通常就算了,不会让他们还的。

不过生意上最近是有几笔钱一直要不回来,从去年拖到今年了。

多少年的朋友,也放不下面子追那么紧。

[RM]是啊,因为大家都知道您有钱,所以有事都习惯找您帮忙,您心善,能帮的一定会帮,但是您再有钱,也经不起这么多人惦记。

万一借出去的钱收不回来,损失的还是您自己。

况且,如果今后您的孩子问您要钱,即便是明知不会归还的,您也一定不会不借啊,所以您需要做一些准备,有些钱是不能借的,比如说您的养老金,您的急用备用金,您生意上的周转现金。

[Client]是啊。

[RM]特别是养老金,因为是今后要用的钱,有时候我们不重视,往往不在意,等到要用的时候就来不及了,这笔钱要提前准备好,而且不能轻易动用,买了年金险,就没办法来惦记这笔钱了。

[Client]恩。

[RM]我先把这个计划跟您简单介绍下,您了解看看对您适不适合。

[Client]好的。

二、财富保全

中国的高净值人士产生的形态主要分为以下几类,各种资源或生产要素组合型(官商结合、国退民进)、资源占有型(政府关系、银行关系)、创业能人型(把握时代机遇崛起)、科技富豪型(高科技发展方向和趋势)、打工皇帝型。

这些高净值客户所面临的财富风险各不相同,但是他们的终极需求一致,就是财富保全与财富传承。

目前,以上客户的财富管理方法能否足以对抗以下可能会面临的风险?

1、客户的可投资资产确保没有风险,不但保本保息,而且在未来相当长的时间内确保资产增长倍数?

2、至始至终客户能拥有对资产的所有权、控制权和收益权,以及对以上三种权利的决定权?

3、极端情况下,客户的资产能够有效对抗债权?

4、客户的资产已经做好税务筹划(对于不久的将来可能推出的遗产和赠与税)了吗?

5、客户的资产是否能够随时为客户提供足够的现金流,即创造短期流动性?

高净值客户需要保险的功能

1、确定的资产增长倍数;

2、指定受益人:

不受遗嘱的限制、不受投保人之债权人催讨;

3、有控制权的移转(赠与):

可随时更改受益人或受益比例;

4、应税资产转为免税资产(适用未来可能的遗产税/现金部位多的富人);

5、预备税金(适用未来可能的遗产赠与税)来源(适用不动产或有价证券多的富人);

6、可用保单质借创造长期资产的短期流动性;

7、可用于慈善;

8、手续简便、费用低廉;

寿险的法律保障

1、人寿保单不纳入破产债权《公司法》

2、受益保险金不用于抵债《合同法》73条

3、保单是不被查封罚没的财产《保险法》24条

4、不存在争议的财产分配《保险法》61条

5、不需要纳税《税法》4条

6、人寿保险公司不得破产解散《保险法》89条

7、购买的人寿保险属于个人财产《婚姻法》18条

财富创造不容易,但是守住财富更不容易。

财富是用风险衡量的,资产有没有风险?

有多少风险?

能不能安全地隔离风险、消化风险和转移风险?

这些才是最关键的。

近年来,我们身边屡屡发生的亿万富翁“跑路”、判刑、自杀、破产的案例比比皆是。

我们的研究发现,尽管富人阶层在不断壮大,私人资产在不断增长,但是,多数人对自己的资产没有明确的概念,他们不知道、也从未考虑过自己的资产是否存在风险以及存在多大的风险,更不用说采取有效的手段去规避和防范风险。

而风险一旦发生,则往往损失惨重,甚至倾家荡产,毕生心血付诸东流。

而我们作为客户的最后一道防线,为客户量身制定保险规划,用最有效的金融工具帮助客户建立私人资

升级会员

升级会员