度经济效益专项审计报告Word格式文档下载.docx

《度经济效益专项审计报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《度经济效益专项审计报告Word格式文档下载.docx(8页珍藏版)》请在冰豆网上搜索。

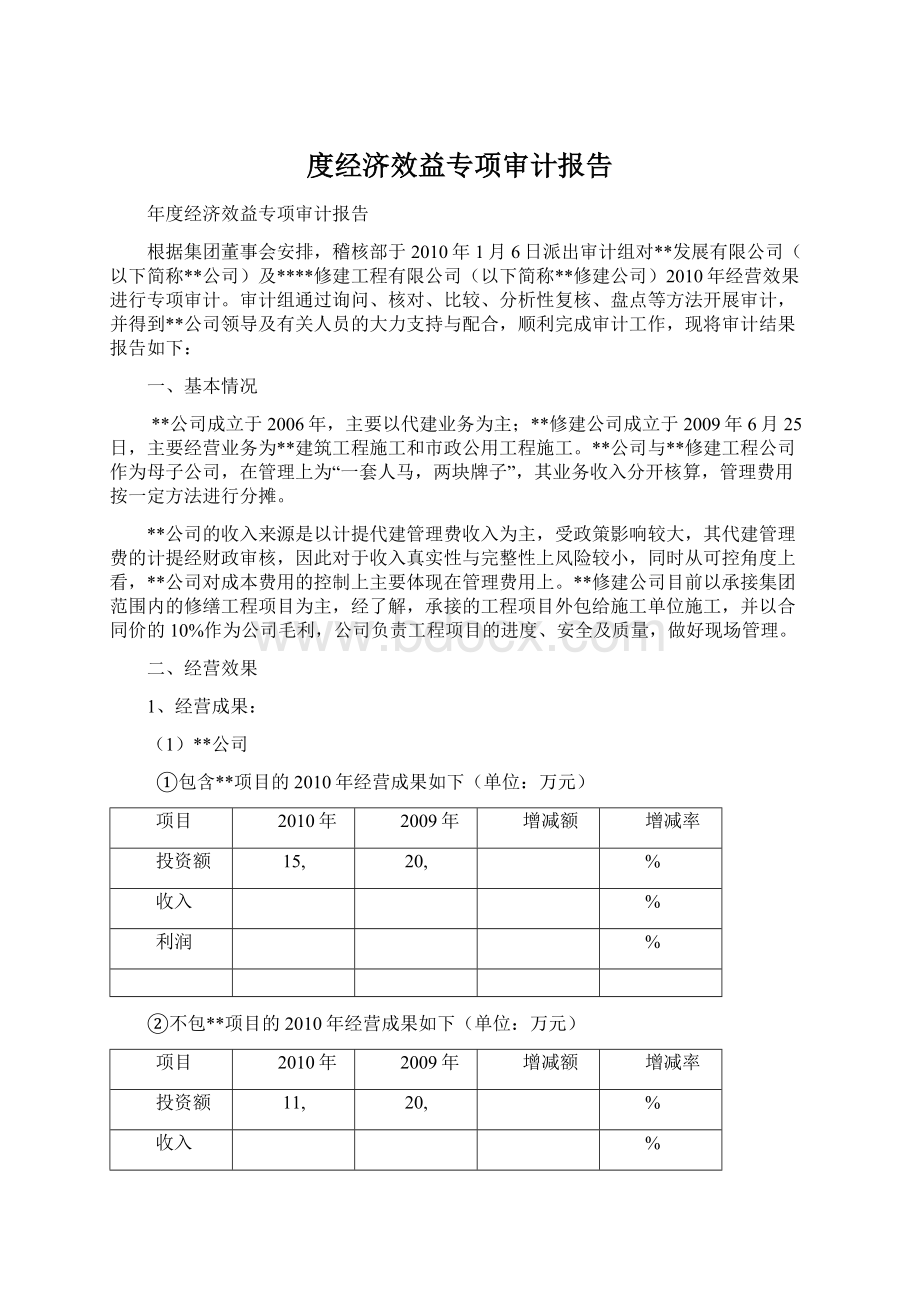

①包含**项目的2010年经营成果如下(单位:

万元)

项目

2010年

2009年

增减额

增减率

投资额

15,

20,

%

收入

利润

②不包**项目的2010年经营成果如下(单位:

11,

注:

上述2010年数据为经此次审计抽查核对但未经会计师事务所审计的母公司本部的财务报表数据。

剔除**项目的影响,2010年收入下降幅度与投资额下降幅度接近,说明收入受到投资额的直接影响,这与公司实际情况一致;

而净利润下降幅度大大超过收入的下降幅度,反映了在收入减少情况下成本费用未得到相应程度的减少。

(2)**修建公司2010年收入为万元,比2009年万元多万元;

实现利润万元,比2009年万元,少万元。

**修建公司相比2009年成立之初收入有了大幅增长,扣除对应成本,分摊相关管理费用后,在财务数据上仍体现为亏损。

2、指标完成情况

指标完成情况表单位:

万元

**公司

**修建公司

合计

目标

实际完成

差异率

代建投资额

20,

11,

-

自营项目投资额

固定资产购置

营业收入

1,

主营业务成本

管理费用

其中:

工资

福利费

办公费

业务招待费

汽车费用

差旅费

交通费

劳保费

低值易耗品摊销

财务费用

利润总额

净利润

1、**公司的数据仅反映母公司本部的情况,非合并数据。

2、表中**公司营业收入、费用及利润数据已扣除**项目的影响。

从目标完成情况上看,**公司代建投资额仅完成目标额的%,受此影响,收入实际完成目标的%;

**修建公司收入也仅完成目标额的%。

管理费用上,**公司及**修建公司费用在预算之内,合计费用节约%。

在**公司投资额大量减少且**修建公司收入大幅低于预期的情况,合计管理费用与原预算目标差异较小。

从具体费用明细上,与人员有关的工资费用合计及劳保费用合计分别超支%及%。

审计组建议:

(1)**修建公司承建的工程有不同的利润空间,不考虑利润空间而统一以合同价的10%作为毛利,会导致本公司丧失一部分可能争取到的利润空间为施工方所占有,因此建议加强预决算工作,对于利润空间大的项目争取更多的毛利,为企业增收。

(2)**公司及**修建公司应加强管理费用的管理与控制,尤其对占管理费用总额60%以上的与人员相关费用的管理上。

(3)**公司及**修建公司应提高预算管理水平,将费用的管理与实际业务量结合,在业务量下降的情况下,应减少如人员费用、汽车费用、办公费用等与实际业务量相关的费用,同时在制定预算时应考虑业务量变化的影响。

三、经营管理审计情况及审计建议

(一)制度建设情况

**公司与**修建公司的管理制度一致,以集团管理制度为主,没有相应细化的符合本公司管理需要的制度,部分管理规定主要以会议纪要的形式确定下来,如考勤管理、车辆管理、电话费管理等。

(1)集团管理制度主要为框架制度,下属子公司应根据本公司的实际情况在集团制度框架下,制定相对细化的制度,以适应本公司加强管理的需要;

(2)为提高管理的执行力,应将有关管理规定以制度或实施细则的形式确定,以确保制度的系统性、权威性和持续性,同时使管理制度得以不断完善和巩固。

(二)人员及薪资管理情况

1、基本情况。

**公司及**修建公司的人员总数为40人,符合2009年集团统一制定的“三定方案”的定员规定;

同时职工薪资的构成符合集团公司的薪酬管理规定。

在薪资核算上,通过对考勤人员、员工明细及薪资明细进行抽查核对,薪资核算无误;

同时,**公司及**修建公司加班费的计算截止于2010年4月份,即4月份开始不再计算加班费,通过对2010年1-3月份加班情况进行核对,加班费的计算标准符合集团政策,其加班的依据为每月根据管理需要制定的值班表,包括节假日。

2、存在问题

(1)**公司根据实际工作需要,在公司内部设立了拆迁部,部门为三人,一人主持部门工作,两人为征地专员(原为开发部征地专员)。

而“三定”方案中无此部门及主持部门工作的岗位。

(2)在薪资核定与发放上,2010年11月、12月薪资表上与二级公司**物业签订合同的两名职员,以一级公司(**公司)的标准进行薪资核定,并在**公司发放。

根据访谈,**公司考虑到该两名员工与**公司的合同虽于2010年10月结束,但其薪资预算全年都在**公司,故该两名员工的薪资按之前的合同在**公司的核定及发放持续至2010年结束,2011年开始按**物业的薪资标准重新核定并在**物业发放。

3、审计组建议:

(1)“三定方案”为2009年集团成立之初,结合当时实际情况制定的,建议根据实际情况的变化,对“三定方案”定期进行评估,必要时进行调整。

(2)随着**修建公司业务的稳定和拓展,**修建公司根据实际情况编制“三定方案”。

(3)**公司对“三定方案”内容的调整,应按规定履行相应的流程,并报集团审批。

(4)**公司应根据劳动合同对员工的薪资的核定和发放进行及时调整,以符合有关制度规定,避免有关制度或法律风险。

(5)与人员相关的工资福利等费用占管理费用总额的60%以上,很大程度上影响公司的利润情况,在业务量的大幅下降的情况,可以考虑通过以下等方法进行减员增效:

①薪资构成中绩效部分作为工资的浮动部分,对部门及个人进行绩效考核,并按业务量及业绩表现按比例发放,而不进行全额发放。

②通过对部分岗位工作进行整合等方式对人员进行必要的淘汰,以降低人员费用,如:

目前驾驶员岗位的人员有4人,可以参考集团内其他公司仅保留2位驾驶员。

③在**母子公司范围内,甚至在集团范围内,对人员进行整合调配,进行适当的分流,以充分利用人力资源,同时减少人员费用。

(三)管理费用审计情况

1、基本情况

**公司及**修建公司为“一套人马,两块牌子”的管理模式,管理费用按一定方法分摊进行分摊。

实际发生费用如下(单位:

万元):

(1)**公司已扣除**固定资产的折旧费与摊销共计万元;

(2)**公司2010年代建投资额(业务量)比2009年下降%。

从管理费用的构成明细上看,所占比例较大的前五类费用为与人员有关的薪资福利、折旧费、汽车费用、业务招待费、办公费用,其总额占管理费用总额的90%。

前述费用中,除折旧费用为不可控的固定费用外,其余均为可控的变动费用,与实际业务量有不同程度的正向比例关系。

此次审计对上述四类可控费用的管理情况进行重点核查。

除上述人员及薪资外,通过审计发现**公司汽车费用、业务招待费及办公费用的管理存在如下问题:

(1)汽车费用管理

**公司及**修建公司公务车共6部,其中3部为班车兼公务使用,3部为领导用车;

2010年有加油补贴的私车数量为13辆,4月份减少为7辆。

①通过核对3月、7月、10月及11月份汽车加油卡的明细发现,在7月、10月及11月份的明细中存在同一天同一张卡里出现连续两次加油的情况,经询问,该卡为公司董事长持有的加油卡,由于享受私车补贴的车辆按每月800元的油费补贴不够使用,该卡除固定为公务车**BF007加油外,还为两部外借的工程车辆(*BP139及*DFR992)加油。

此违反了2010年4月份实施的《****集团车辆管理(试行)办法》中第一款第一条“各公司应做到一车一油卡”的规定。

②通过对汽车费用的明细进行核查,有两部外借车辆(**BP139及**FR992)2010年在**公司及**修建公司报支油费24,元及维修、保养、停车、装潢等费用2,元,共计27,元(其中4至12月份的费用为15,元)。

此违反了2010年4月份实施的《****集团车辆管理(试行)办法》中第一款第七条“向外借用的车辆不得在公司报支费用”的规定。

③经了解公务车**BB720使用人实际上为工程部副经理**,职工董事**使用的是外借车辆**BP139,**公司从各自工作需要上考虑,给予两人配备了上述车辆使用。

根据2010年4月份实施的《****集团车辆管理(试行)办法》“具备配车及配专职驾驶员的领导:

集团公司副总裁以上领导;

以及公司正职领导干部(含主持工作的副总);

经集团董事会批准的个别领导干部。

”上述两人均不具备配车的条件。

(2)招待费用管理

①**公司存在跨两个月以上且跨年度报销招待费的情况,如2009年中秋餐费元于2010年1月28日报销,2009年10月份餐费元于2010年1月份报销。

该情况不利于业务招待费的控制,影响实行预算控制的效果。

②**公司的2010年业务招待餐费集中于11月、12月份,两月招待餐费总额为46,元,占全年招待餐费总额的%。

经了解,主要是由于招待用餐地点较为固定,一般于年底集中结算或达到一定额度时再与商家结算。

该结算方式虽然方便,但也不利于招待费的管理和控制。

③**修建公司2月份报支业务招待费元。

根据2010年4月1日印发的****【2010】49号文《关于****修建公司业务招待费管理

升级会员

升级会员