人工智能产业发展深度报告Word文档下载推荐.docx

《人工智能产业发展深度报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《人工智能产业发展深度报告Word文档下载推荐.docx(28页珍藏版)》请在冰豆网上搜索。

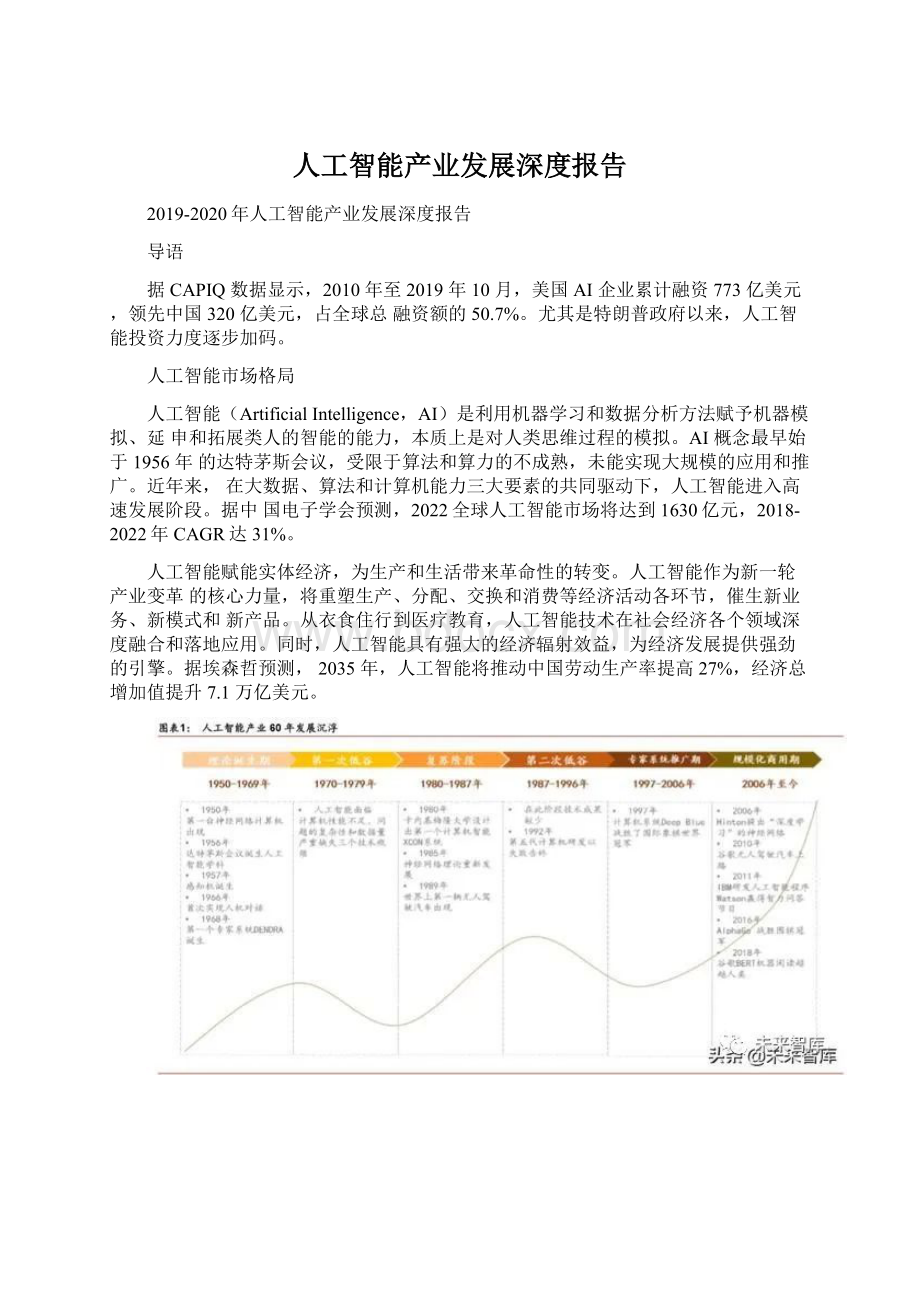

人工智能作为新一轮产业变革的核心力量,将重塑生产、分配、交换和消费等经济活动各环节,催生新业务、新模式和新产品。

从衣食住行到医疗教育,人工智能技术在社会经济各个领域深度融合和落地应用。

同时,人工智能具有强大的经济辐射效益,为经济发展提供强劲的引擎。

据埃森哲预测,2035年,人工智能将推动中国劳动生产率提高27%,经济总增加值提升7.1万亿美元。

多角度人工智能产业比较

目前,全球人工智能产业的生态系统正逐步成型。

依据产业链上下游关系,可以将人工智能划分为基础支持层、中间技术层和下游应用层。

基础层是人工智能产业的基础,主要提供硬件(芯片和传感器)及软件(算法模型)等基础能力;

技术层是人工智能产业的核心,以模拟人的智能相关特征为出发点,将基础能力转化成人工智能技术,如计算机视觉、智能语音、自然语言处理等应用算法研发。

其中,技术层能力可以广泛应用到多个不同的应用领域;

应用层是人工智能产业的延伸,将技术应用到具体行业,涵盖制造、交通、金融、医疗等18个领域,其中医疗、交通、制造等领域的人工智能应用开发受到广泛关注。

战略部署:

大国角逐,布局各有侧重

全球范围内,中美“双雄并立”构成人工智能第一梯队,日本、英国、以色列和法国等发达国家乘胜追击,构成第二梯队。

同时,在顶层设计上,多数国家强化人工智能战略布局,并将人工智能上升至国家战略,从政策、资本、需求三大方面为人工智能落地保驾护。

后起之秀的中国,局部领域有所突破。

中国人工智能起步较晚,发展之路几经沉浮。

自2015年以来,政府密集出台系列扶植政策,人工智能发展势头迅猛。

由于初期我国政策侧重互联网领域,资金投向偏向终端市场。

因此,相比美国产业布局,中国技术层(计算机视觉和语音识别)和应用层走在世界前端,但基础层核心领域(算法和硬件算力)比较薄弱,呈“头重脚轻”的态势。

当前我国人工智能在国家战略层面上强调系统、综合布局。

美国引领人工智能前沿研究,布局慢热而强势。

美国政府稍显迟缓,2019年人工智能国家级战略(《美国人工智能倡议》)才姗姗来迟。

但由于美国具有天时(5G时代)地利(硅谷)人和(人才)的天然优势,其在人工智能的竞争中已处于全方位领先状态。

总体来看,美国重点领域布局前沿而全面,尤其是在算法和芯片脑科学等领域布局超前。

此外,美国聚焦人工智能对国家安全和社会稳定的影响和变革,并对数据、网络和系统安全十分重视。

伦理价值观引领,欧洲国家抢占规范制定的制高点。

2018年,欧洲28个成员国(含英国)签署了《人工智能合作宣言》,在人工智能领域形成合力。

从国家层面来看,受限于文化和语言差异阻碍大数据集合的形成,欧洲各国在人工智能产业上不具备先发优势,但欧洲国家在全球AI伦理体系建设和规范的制定上抢占了“先机”。

欧盟注重探讨人工智能的社会伦理和标准,在技术监管方面占据全球领先地位。

日本寻求人工智能解决社会问题。

日本以人工智能构建“超智能社会”为引领,将2017年确定为人工智能元年。

由于日本的数据、技术和商业需求较为分散,难以系统地发展人工智能技术和产业。

因此,日本政府在机器人、医疗健康和自动驾驶三大具有相对优势的领域重点布局,并着力解决本国在养老、教育和商业领域的国家难题。

基础层面:

技术薄弱,芯片之路任重道远

基础层由于创新难度大、技术和资金壁垒高等特点,底层基础技术和高端产品市场主要被欧美日韩等少数国际巨头垄断。

受限于技术积累与研发投入的不足,国内在基础层领域相对薄弱。

具体而言,在AI芯片领域,国际科技巨头芯片已基本构建产业生态,而中国尚未掌握核心技术,芯片布局难以与巨头抗衡;

在云计算领域,服务器虚拟化、网络技术(SDN)、开发语音等核心技术被掌握在亚马逊、微软等少数国外科技巨头手中。

虽国内阿里、华为等科技公司也开始大力投入研发,但核心技术积累尚不足以主导产业链发展;

在智能传感器领域,欧洲(BOSCH,ABB)、美国(霍尼韦尔)等国家或地区全面布局传感器多种产品类型,而在中国也涌现了诸如汇顶科技的指纹传感器等产品,但整体产业布局单一,呈现出明显的短板。

在数据领域,中国具有的得天独厚的数据体量优势,海量数据助推算法算力升级和产业落地,但我们也应当意识到,中国在数据公开力度、国际数据交换、统一标准的数据生态系统构建等方面还有很长的路要走。

“无芯片不AI”,以AI芯片为载体的计算力是人工智能发展水平的重要衡量标准,我们将对AI芯片作详细剖析,以期对中国在人工智能基础层的竞争力更细致、准确的把握。

依据部署位置,AI芯片可划分为云端(如数据中心等服务器端)和终端(应用场景涵盖手机、汽车、安防摄像头等电子终端产品)芯片;

依据承担的功能,AI芯片可划分为训练和推断芯片。

训练端参数的形成涉及到海量数据和大规模计算,对算法、精度、处理能力要求非常高,仅适合在云端部署。

目前,GPU(通用型)、FPGA(半定制化)、ASIC(全定制化)成为AI芯片行业的主流技术路线。

不同类型芯片各具优势,在不同领域呈现多技术路径并行发展态势。

我们将从三种技术路线分别剖析中国AI芯片在全球的竞争力。

GPU(GraphicsProcessingUnit)的设计和生产均已成熟,占领AI芯片的主要市场份额。

GPU擅长大规模并行运算,可平行处理海量信息,仍是AI芯片的首选。

据IDC预测,2019年GPU在云端训练市场占比高达75%。

在全球范围内,英伟达和AMD形成双寡头垄断,尤其是英伟达占GPU市场份额的70%-80%。

英伟达在云端训练和云端推理市场推出的GPUTeslaV100和TeslaT4产品具有极高性能和强大竞争力,其垄断地位也在不断强化。

目前中国尚未“入局”云端训练市场。

由于国外GPU巨头具有丰富的芯片设计经验和技术沉淀,同时又具有强大的资金实力,中国短期内无法撼动GPU芯片的市场格局。

FPGA(FieldProgrammableGateArray)芯片具有可硬件编程、配置高灵活性和低能耗等优点。

FPGA技术壁垒高,市场呈双寡头垄断:

赛灵思(Xilinx)和英特尔(Intel)合计占市场份额近90%,其中赛灵思的市场份额超过50%,始终保持着全球FPGA霸主地位。

国内XX、阿里、京微齐力也在部署FPGA领域,但尚处于起步阶段,技术差距较大。

ASIC(ApplicationSpecificIntegratedCircuits)是面向特定用户需求设计的定制芯片,可满足多种终端运用。

尽管ASIC需要大量的物理设计、时间、资金及验证,但在量产后,其性能、能耗、成本和可靠性都优于GPU和FPGA。

与GPU与FPGA形成确定产品不同,ASIC仅是一种技术路线或方案,着力解决各应用领域突出问题及管理需求。

目前,ASIC芯片市场竞争格局稳定且分散。

我国的ASIC技术与世界领先水平差距较小,部分领域处于世界前列。

在海外,谷歌TPU是主导者;

国内初创芯片企业(如寒武纪、比特大陆和地平线),互联网巨头(如XX、华为和阿里)在细分领域也有所建树。

总体来看,欧美日韩基本垄断中高端云端芯片,国内布局主要集中在终端ASIC芯片,部分领域处于世界前列,但多以初创企业为主,且尚未形成有影响力的“芯片−平台−应用”的生态,不具备与传统芯片巨头(如英伟达、赛灵思)抗衡的实力;

而在GPU和FPGA领域,中国尚处于追赶状态,高端芯片依赖海外进口。

技术层面:

乘胜追击,国内头部企业各领风骚

技术层是基于基础理论和数据之上,面向细分应用开发的技术。

中游技术类企业具有技术生态圈、资金和人才三重壁垒,是人工智能产业的核心。

相比较绝大多数上游和下游企业聚焦某一细分领域、技术层向产业链上下游扩展较为容易。

该层面包括算法理论(机器学习)、开发平台(开源框架)和应用技术(计算机视觉、智能语音、生物特征识别、自然语言处理)。

众多国际科技巨头和独角兽均在该层级开展广泛布局。

近年来,我国技术层围绕垂直领域重点研发,在计算机视觉、语音识别等领域技术成熟,国内头部企业脱颖而出,竞争优势明显。

但算法理论和开发平台的核心技术仍有所欠缺。

具体来看,在算法理论和开发平台领域,国内尚缺乏经验,发展较为缓慢。

机器学习算法是人工智能的热点,开源框架成为国际科技巨头和独角兽布局的重点。

开源深度学习平台是允许公众使用、复制和修改的源代码,是人工智能应用技术发展的核心推动力。

目前,国际上广泛使用的开源框架包括谷歌的TensorFlow、脸书的Torchnet和微软的DMTK等,美国仍是该领域发展水平最高的国家。

我国基础理论体系尚不成熟,XX的PaddlePaddle、腾讯的Angle等国内企业的算法框架尚无法与国际主流产品竞争。

在应用技术的部分领域,中国实力与欧美比肩。

计算机视觉、智能语音、自然语言处理是三大主要技术方向,也是中国市场规模最大的三大商业化技术领域。

受益于互联网产业发达,积累大量用户数据,国内计算机视觉、语音识别领先全球。

自然语言处理当前市场竞争尚未成型,但国内技术积累与国外相比存在一定差距。

作为落地最为成熟的技术之一,计算机视觉应用场景广泛。

计算机视觉是利用计算机模拟人眼的识别、跟踪和测量功能。

其应用场景广泛,涵盖了安防(人脸识别)、医疗(影像诊断)、移动互联网(视频监管)等。

计算机视觉是中国人工智能市场最大的组成部分。

据艾瑞咨询数据显示,2017年,计算机视觉行业市场规模分别为80亿元,占国内AI市场的37%。

由于政府市场干预、算法模型成熟度、数据可获得性等因素的影响,计算机视觉技术落地情况产生分化。

我国计算机视觉技术输出主要在安防、金融和移动互联网领域。

而美国计算机视觉下游主要集中在消费、机器人和智能驾驶领域。

计算机视觉技术竞争格局稳定,国内头部企业脱颖而出。

随着终端市场工业检测与测量逐渐趋于饱和,新的应用场景尚在探索,当前全球技术层市场进入平稳的增长期,市场竞争格局逐步稳定,头部企业技术差距逐渐缩小。

中国在该领域技术积累丰富,技术应用和产品的结合走在国际前列。

2018年,在全球最权威的人脸识别算法测试(FRVT)中,国内企业和研究院包揽前五名,中国技术世界领先。

国内计算机视觉行业集中度高,头部企业脱颖而出。

据IDC统计,2017年,商汤科技、依图科技、旷视科技、云从科技四家企业占国内市场份额的69.4%,其中商汤市场份额20.6%排名第一。

应用层面:

群雄逐鹿,格局未定

应用层以底层技术能力为主导,切入不同场景和应用,提供产品和解决方案。

受益于计算机视觉、图像识别、自然语言处理等技术的快速发展,人工智能已广泛地渗透和应用于诸多垂直领域,产品形式也趋向多样化。

升级会员

升级会员