价值评估基础试题Word文档下载推荐.docx

《价值评估基础试题Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《价值评估基础试题Word文档下载推荐.docx(12页珍藏版)》请在冰豆网上搜索。

[(F/P,6%,10)-1]/6%=10000×

[(F/P,6%,10)-1]=10000×

(F/P,6%,10)-10000

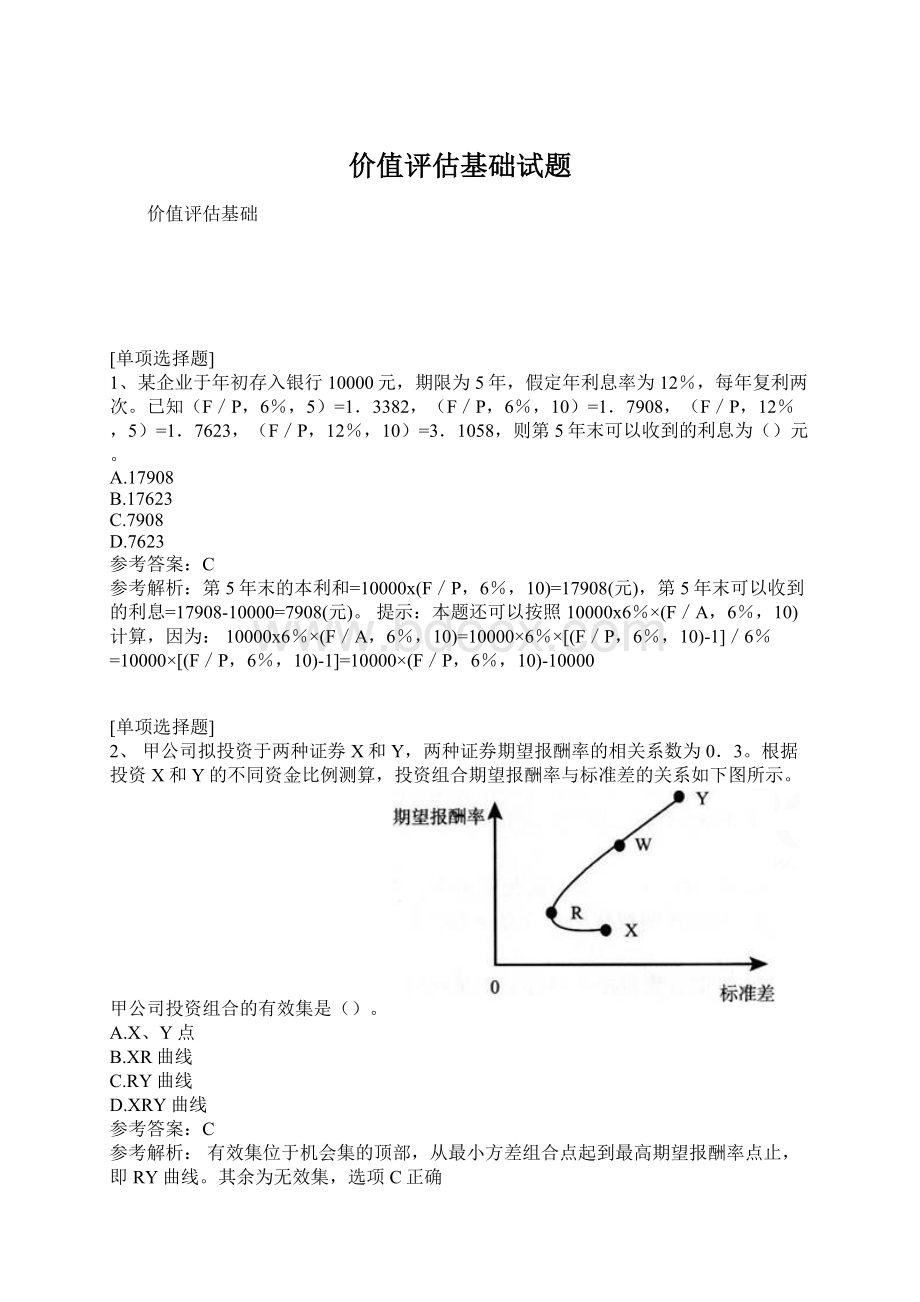

2、甲公司拟投资于两种证券X和Y,两种证券期望报酬率的相关系数为0.3。

根据投资X和Y的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示。

甲公司投资组合的有效集是()。

A.X、Y点

B.XR曲线

C.RY曲线

D.XRY曲线

有效集位于机会集的顶部,从最小方差组合点起到最高期望报酬率点止,即RY曲线。

其余为无效集,选项C正确

3、下列关于利率期限结构的表述中,属于预期理论观点的是()。

A.不同到期期限的债券无法相互替代

B.到期期限不同的各种债券的利率取决于该债券的供给与需求

C.长期债券的利率等于在其有效期内人们所预期的短期利率的平均值

D.长期债券的利率等于长期债券到期之前预期短期利率的平均值与随债券供求状况变动而变动的流动性溢价之和

预期理论提出的命题是:

长期债券的利率等于在其有效期内人们所预期的短期利率的平均值。

4、有一项年金,前2年无流入,后5年每年年初流入500万元,假设年利率为10%,则其第7年年初(即第6年年末)终值和递延期为()。

A.3052.55万元和1年

B.3357.81万元和1年

C.3693.59万元和1年

D.3052.55万元和2年

A

F=500×

(F/A,10%,5)=3052.55(万元)。

注意:

本题中第一次现金流人发生在第3年初(与第2年末是同一时点),所以递延期=2-1=1,或递延期=3-2=1。

递延年金的终值与递延期无关,与普通年金终值相同。

5、关于证券投资组合理论的以下表述中,正确的是()。

A.证券投资组合能消除大部分系统风险

B.证券投资组合的总规模越大,承担的风险越大

C.最小方差组合是所有组合中风险最小的组合,所以报酬最大

D.一般情况下,随着更多的证券加入到投资组合中,整体风险降低的速度会越来越慢

D

系统风险是不可分散风险,所以选项A错误;

证券投资组合的越充分,能够分散的风险越多,所以选项B不正确;

最小方差组合是所有组合中风险最小的组合,但其收益不是最大的,所以C不正确。

在投资组合中投资项目增加的初期,风险分散的效应比较明显,但增加到一定程度,风险分散的效应就会减弱。

有经验数据显示,当投资组合中的资产数量达到二十个左右时,绝大多数非系统风险均已被消除,此时,如果继续增加投资项目,对分散风险已没有多大实

6、下列事项中,能够改变特定企业非系统风险的是()。

A.货币政策变化

B.国家加入世界贸易组织

C.汇率波动

D.竞争对手被外资并购

选项A、B、C属于引起系统风险的致险因素。

[多项选择题]

7、市场上有两种有风险证券x和y,下列情况下,两种证券组成的投资组合风险低于二者加权平均风险的有()。

A.X和y期望报酬率的相关系数是0

B.X和y期望报酬率的相关系数是-1

C.x和y期望报酬率的相关系数是1

D.x和y期望报酬率的相关系数是0.5

A,B,D

贝塔系数是衡量系统风险的指标。

某资产的β系数小于1,说明该资产的系统风险小于市场风险。

8、贝塔系数和标准差都能衡量投资组合的风险。

下列关于投资组合的贝塔系数和标准差的表述中,正确的有()。

A.贝塔系数度量的是投资组合的系统风险

B.标准差度量的是投资组合的非系统风险

C.投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值

D.投资组合的标准差等于被组合各证券标准差的算术加权平均值

A,C

贝塔系数度量投资组合的系统风险,选项A正确;

标准差度量整体风险,选项B错误;

投资组合的贝塔系数(系统风险)等于组合中各证券贝塔系数(系统风险)的加权平均值,表明系统风险无法被分散,选项C正确;

由于投资组合的风险分散化效应,投资组合的标准差(整体风险)通常小于组合内各证券标准差(整体风险)的加权平均值,选项D错误。

9、下列关于投资组合的风险和报酬的表述中,正确的有()。

A.投资组合的风险不仅与组合中每个证券的报酬率标准差有关,而且与各证券之间报酬率的协方差有关

B.充分投资组合的风险,只受证券之间协方差的影响而与各证券本身的方差无关

C.资本场线反映了持有不同比例无风险资产与市场组合情况下风险和报酬的权衡关系

D.在运用资本资产定价模型时,某资产的β系数小于零,说明该资产风险小于市场风险

A,B,C

如果相关系数小于1,则投资组合会产生风险分散化效应,组合风险就会低于各资产加权平均风险

10、关于衡量投资方案风险的下列说法中,正确的是()。

A.预期报酬率的概率分布越窄,投资风险越小

B.预期报酬率的概率分布越窄,投资风险越大

C.预期报酬率的标准差越大,投资风险越大

D.预期报酬率的变异系数越大,投资风险越大

A,C,D

预期报酬率的概率分布越窄,离散程度越小,投资风险越小,所以选项B不正确

11、下列有关证券组合投资风险的表述中,正确的有()

A.证券组合的风险不仅与组合中每个证券的报酬率标准差有关,而且与各证券之问报酬率的协方差有关

B.持有多种彼此不完全正相关的证券可以降低风险

C.资本市场线反映了持有不同比例无风险资产与市场组合情况下风险和报酬的权衡关系

D.投资机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系

A,B,C,D

根据投资组合报酬率的标准差计算公式可知,选项A、B的说法正确;

根据资本市场线的图,选项C的说法正确;

机会集曲线的横坐标是标准差,纵坐标是期望报酬率,所以,选项D的说法正确

12、下列关于资金时间价值系数关系的表述中,不正确的有()。

A.普通年金现值系数×

偿债基金系数=1

B.普通年金终值系数×

投资回收系数=1

C.普通年金终值系数×

(1+折现率)=预付年金现值系数

D.普通年金现值系数×

(1+折现率)=预付年金终值系数

13、计息期利率等于()。

A.有效年利率除以年内计息次数

B.报价利率与年内复利次数的乘积

C.报价利率除以年内计息次数

D.(1+有效年利率)1/m-1

C,D

计息期利率=报价利率/每年复利次数,所以选项C正确,选项A和选项B不正确;

有效年利率=(1+计息期利率)m-1,所以计息期利率=(1+有效年利率)1/m-1,选项D正确。

14、投资决策中用来衡量项目风险的,可以是项目的()。

A.预期报酬率

B.各种可能的报酬率的概率分布

C.预期报酬率的标准差

D.预期报酬率的方差

B,C,D

风险的衡量需要使用概率和统计方法,一般包括概率、离散程度,其中离散程度包括全距、平均差、方差和标准差。

预期值是用来衡量方案的平均收益水平,计算预期值是为了确定离差,并进而计算方差和标准差。

15、证券市场组合的期望报酬率是16%,标准差为20%,甲投资人以自有资金100万元和按6%的无风险利率借入的资金40万元进行证券投资,甲投资人的期望报酬率和标准差是()。

A.甲投资人的标准差为18%

B.甲投资人的期望报酬率20%

C.甲投资人的期望报酬率22.4%

D.甲投资人的标准差为28%

B,D

总期望报酬率=16%×

140/100+(1-140/100)×

6%=20%。

总标准差=20%×

140/100=28%

16、下列关于资本资产定价模型β系数的表述中,正确的有()。

A.β系数可以为负数

B.β系数是影响证券收益的唯一因素

C.β系数反映的是证券的系统风险

D.投资组合的β系数一定会比组合中任一单只证券的β系数低

β系数为负数表明该资产报酬率与市场组合报酬率的变动方向不一致,选项A正确;

无风险报酬率、市场组合报酬率以及β系数都会影响证券报酬,选项B错误;

投资组合的β系数是加权平均的β系数,β系数衡量的是系统风险,所以不能分散,因此不能说β系数一定会比组合中任一单只证券的β系数低,选项D错误,选项C正确。

[填空题]

17ABC公司有A和B两个投资机会,假设未来的经济状况只有3种:

繁荣、正常、衰退,有关的概率分布和期望报酬率如下表:

【要求】计算A与B方案的期望报酬率;

A方案的期望报酬率=90%×

0.3+15%×

0.4+(-60%)×

0.3=15%B方案的期望报酬率=20%×

0.4+10%×

0.3=15%

18ABC公司有A和B两个投资机会,假设未来的经济状况只有3种:

【要求】判断A和B方案哪个好?

A.方案的期望报酬率=15%

B.方案的期望报酬率=15%

A.方案的标准差=58.09%

B.方案的标准差=3.87%

收益率相同,A方案离散程度更大。

综合考虑,B方案更好。

19假设A证券的期望报酬率为10%,标准差是12%。

B证券的预期报酬率是18%,标准差是20%。

假设等比例投资于两种证券,即各占50%。

如果两种证券期望报酬率的相关系数等于1,计算组合的标准差;

相关系数等于1,组合的标准差σp=A1σ1+A2σ2=50%×

12%+50%×

20%=16%

20假设A证券的期望报酬率为10%,标准差是12%。

如果两种证券期望报酬率的相关系数是0.2,计算组合的标准差。

相关系数等于0.2,组合的标准差

21假设A证券的期望报酬率为10%,标准差是12%。

计算该组合的期望报酬率;

该组合的期望报酬率r=10%×

0.50+18%×

0.50=14%

更多内容请访问《睦霖题库》微信公众号

22ABC公司有A和B两个投资机会,假设未来的经济状况只有3种:

【要求】计算A与B方案的标准差;

A方案的标准差:

23、下列关于证券市场线的说法中,正确的有(

升级会员

升级会员