股指期货推出后各国表现Word文档下载推荐.docx

《股指期货推出后各国表现Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《股指期货推出后各国表现Word文档下载推荐.docx(9页珍藏版)》请在冰豆网上搜索。

这是投资者最关心的问题。

有人认为,股指期货一上市,大盘就开始往下跌。

也有人认为,不管股指期货什么时候上市,不管其走势是高、低还是中,它是不会改变股票整体价格走势的,也不会有什么大的影响,只是会使这个市场的价格形成更合理,使这个市场更透明、更有序。

放眼全球,看看其他国家股指期货推出前后股市的走势和变化,也许从中可以找到答案。

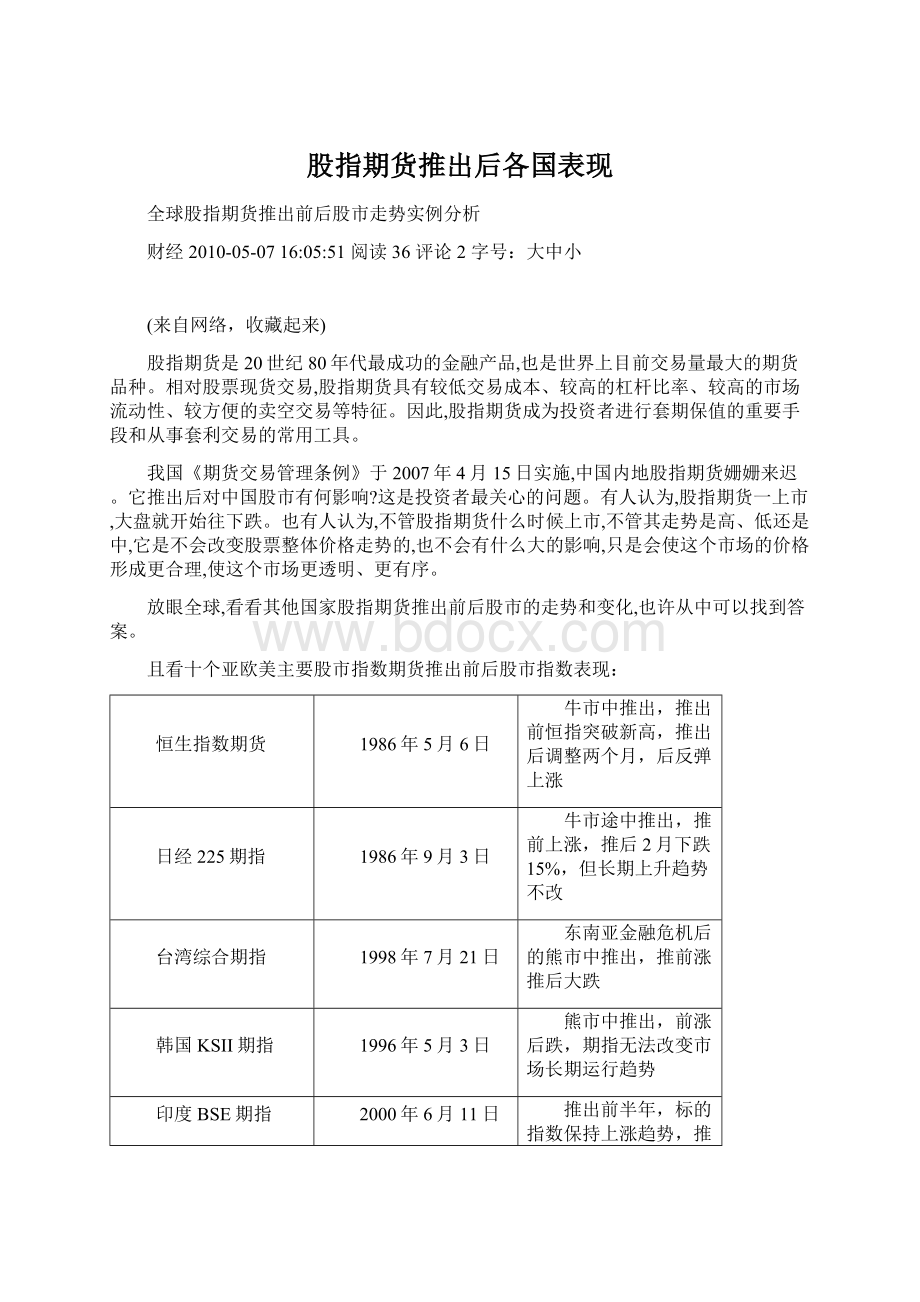

且看十个亚欧美主要股市指数期货推出前后股市指数表现:

恒生指数期货

1986年5月6日

牛市中推出,推出前恒指突破新高,推出后调整两个月,后反弹上涨

日经225期指

1986年9月3日

牛市途中推出,推前上涨,推后2月下跌15%,但长期上升趋势不改

台湾综合期指

1998年7月21日

东南亚金融危机后的熊市中推出,推前涨推后大跌

韩国KSII期指

1996年5月3日

熊市中推出,前涨后跌,期指无法改变市场长期运行趋势

印度BSE期指

2000年6月11日

推出前半年,标的指数保持上涨趋势,推出后短期下跌,但长期走势向好

标普500期指

1982年4月21日

推前涨,推后跌,但长期牛市随后到来

德国DAX期指

1990年11月23日

牛市中推出,推出前一年走势强劲,推出后一年走势减弱,但不改股市长牛格局

法国CAC4期指

1988年11月9日

大熊市之后的调整期推出,多空双方拉锯后股指逼空上扬

富时100期指

1984年5月3日

推出前小涨推出后短调,其后连续17年牛市

墨西哥期指

2004年3月22日

大牛市中推出,之前小调推出后连续一轮牛市晚期逼空上扬

一、亚洲股票市场股指期货推出前后股市的走势和变化

1、香港恒生指数期货:

牛市中推出,小跌后反弹上涨

1986年5月6日牛市中推出,当时香港经济受到内地的支持,恒生指数处于长期上涨阶段。

在股指期货推出之前,4月25日恒指突破新高,股指期货上市时,恒生指数创下了1865.6点的历史性高点,推出后调整两个月,接下来就开始了两个月的回调。

在这之后,恒生指数又恢复了上涨趋势,从当初的不到2000点一路走高,在1997年左右接近16000点(见下图香港恒生指数)。

2、日本日经225指数期货:

推前上涨,推后2月下跌15%

首推日经225指数期货的并不是日本的交易所,而是新加坡金融期货交易所(SIMEX)。

其上市时间是1986年9月3日。

推出指数后的一个多月内,日经225指数从18695点跌至15820点,跌幅为15.38%。

但是从长期趋势来看,从广场协议签订开始,日本股市就形成了一个明显的长期上涨趋势,这种趋势并没有因为股指期货的推出而改变。

从1984年到1989年日经225指数的月收盘可以看出,股指期货推出造成的指数下跌15.38%在这6年日本股市的长期趋势中的幅度甚微。

3、台湾加权指数期货:

台湾综合指数期货(TX)是在1998年7月21日由台湾期货交易所(TAIMEX)正式推出的。

股票指数期货推出之前,台湾综合指数从6月12日的7117.11点上涨至8047.67点,涨幅为13.07%。

股指期货推出之后,指数跌至9月3日的6251.38点,跌幅达到22.32%。

和日本股指期货不同,台湾地区的股指期货是东南亚金融危机之后,在一个下跌行情中推出的。

虽然股指期货推出之前指数被拉高,但股指期货推出之后立即又恢复了原本的下跌行情,1998年的熊市,让指数在年底跌到6000点。

也就是说,股指期货的推出也并没有影响台湾综合指数的长期走势(见附图台湾加权指数)。

4、韩国KS11指数期货:

韩国KS11指数期货于1996年5月3日上市。

和中国台湾一样,韩国的股指期货是在指数长期下跌的趋势中推出的。

1995年,韩国的总外债达到了784亿美元,而当时韩国的外汇储备才327亿美元。

巨额外债使得指数从1995年下半年开始下跌,1996年全年下跌超过20%。

此时,股指期货上市前上涨17.5%,并于4月29日达到了110.7的高点。

股指期货上市后,指数又恢复下跌趋势。

指数从推出之初的900点附近快速下跌,到1998年下半年一度跌到300点附近。

5、印度BSE指数:

2000年6月11日,印度股票交易所和孟买股票交易所分别推出BSESENSEX指数期货合约和NIFTY指数期货合约。

在股指期货推出前半年时间内,标的指数一直保持上涨趋势,随着股指期货上市日的临近,指数的上涨趋势回落。

在股指期货推出后的较短时期内,市场进入调整趋势,SENSEX指数与NIFTY指数均出现较大幅度下跌。

但从长期走势来看,现货市场和期货市场走势比较吻合,并未影响市场的长期稳步上涨趋势。

二、欧美股票市场股指期货推出前后股市的走势和变化

6、标普500指数期货:

美国是世界上最早推出股指期货的国家,堪萨斯期货交易所(KCBT)于1982年2月16日推出价值线指数期货(VLF),这是世界上最早的股指期货。

但目前交易最为活跃的是在芝加哥商业交易所(CME)上市的标普500指数期货合约。

该合约1982年4月21日推出,股指期货推出之前,标普500指数从115.38点上涨到120.4点,上升幅度达到4.35%。

推出股指期货之后,指数就连续下跌至108.61,下跌9.79%。

美国股指期货的推出虽然在短期内造成指数的下跌,但并没有对当时美国股市的长期上涨趋势产生影响。

股市仍然依托于美国国民经济的发展,在长期展现出稳步上扬走势(见附图标普500指数)。

7、德国DAX指数期货:

德国DAX股指期货于1990年11月23日上市,此时的德国股市正处在一波牛市顶部的时候,股指期货推出的前一年,股指期货标的指数的走势强劲,但在股指期货推出的后一年,股指期货标的指数走势强度稍稍减弱,但不改股市长牛格局。

随后,德国DAX指数在11年间持续上涨了600%。

在1990年至2005年12月15日期间,该指数年平均涨幅10.66%。

8、法国CAC40指数期货:

法国期货交易所(MATIF)1988年11月9日正式推出了法国CAC40指数期货。

当时整个市场处于大熊市之后的调整期,新一轮的上涨行情尚未开始之际。

推出前期法国CAC40指数上升幅度较小,做空动能不足。

在股指期货推出之后,相关股指短期并未出现下跌,而是空方和多方拉锯一段时间,最后现货股指出现大幅上扬,展开一轮逼空行情,多方在此种市况下大获全胜。

9、英国富时100指数期货:

英国富时100即金融时报100指数期货于1984年5月3日上市,推出之前股市小涨,推出后股市出现短期调整,指数小幅回落10%左右,但其后连续17年一直保持牛市,FTSE100指数一路从1000点左右攀升到了6000多点。

10、墨西哥综合指数期货:

大牛市中推出,之前小调推出后连续一轮牛市晚期逼空上扬,随后出现较大幅度下跌。

但最终还是延续大牛市行情。

沪深300股指期货推出将会对A股市场造成何等影响?

回顾了海外市场推出股指期货前后的走势,通过研究,得出如下结论:

1、股指期货的推出不会改变上市公司的经营与盈利状况,不会改变投资者对于上市公司的盈利预期,因而不会改变上市公司的长期投资价值。

股指期货的推出不会影响股票市场的长期走势

2、从美欧亚10个主要国家以及地区推出股指期货的历史来看,股指期货推出之前,市场常常表现更强,推出之后,90%市场则出现一个普遍下跌的过程。

认为“羊群效应”可能是出现这种股指期货行情的主要原因

3、由于A股的市场炒作氛围更浓,A股市场可能具有更强的股指期货行情。

历史上每当有股指期货的推出的消息,都会推动A股市场大盘股出现超额收益

4、大盘股上行的行情能否在股指期货上市之后持续,更多要取决于当时基本面的因素

金融学理论证明股指期货不会影响市场的长期趋势,但是短期的市场走势可能受到股票的供求关系、市场情绪等影响。

股指期货是否会因为对市场情绪等因素的影响而影响股指走势呢?

对海外市场推出股指期货前后的历史考察。

综合海外股指期货上市前后表现,可以得出一些结论:

首先,在每个股指期货的推出前后,几乎都会出现市场先涨后跌的现象。

其次,股指期货的上市都在其前后形成了市场的中期头部。

对欧洲市场而言,期货上市当日形成了市场头部;

美国市场头部在上市日之后的几个交易日出现;

亚洲市场上,日经225指数、KS11指数、台湾加权指数,头部出现在期货上市前的10天、4天、1天,而恒生指数头部则出现在期货上市后的1天。

最后,股市的长期趋势不会因为股指期货上市而改变。

金融学的理论告诉我们,股指期货不会改变股票的价值,也因此不会改变股票市场的长期趋势。

但是,股指期货上市前股市涨,上市后股市跌,又以高比例出现我们研究的案例,这又该怎么解释?

一种可能的解释就是由于市场情绪和“羊群效应”:

当大家一致预期股指期货推出时市场会上涨,就会导致投资者购买股票,市场的上涨反过来验证了投资者的预期,这就推动了股指期货挂牌之前市场的强势;

而股指期货推出之后,炒作的题材不再,股票脱离基本面的估值又会促使投资者重新抛售股票,出现了一个价值重估的过程。

另一方面,从目前股指期货进展情况及各方面消息来看,4-5月份或可能正式推出股指期货,若按照海外“股指期货行情”开始于上市交易前1-2个月的经验,A股将在3-4月份启动股指期货行情。

关注期货概念股和大盘权重股

如何把握“股指期货”行情,我们认为,主要有两条投资主线:

一是关注期货概念股,尤其是控股期货公司的上市券商。

期货概念股的受益程度主要与其参股期货公司的持股比例、被参与公司的经营规模和业务扩展潜力等因素有关。

目前很多券商都已获得IB业务资格,而且部分券商已经控股期货公司,如中信证券、光大证券、广发证券、海通证券、宏源证券等,券商系的期货公司不仅具有强大的资本实力、网点优势和丰富的客户资源,而且与证券市场关系密切,在股指期货业务方面具有较大竞争优势。

二是关注大盘权重股及相应权重板块。

海外市场经验显示,由于配置需要,大盘权重股及其相应权重板块在“股指期货行情”中往往有较好表现,指数成分股中,权重越大的个股往往表现越好,同一行业内权重大的个股表现优于权重小的个股。

另外,考虑到沪深300指数与上证综指及深成指的高度相关性,我们认为,不仅要关注沪深300指数成份股中权重排序靠前的个股,也要关注上证综指和深证成指的权重股。

通过对主要指数成分股及权重板块分析,建议重点关注银行、保险、券商、煤炭、地产等权重板块。

升级会员

升级会员