自第六章练习题及参考解答Word文件下载.docx

《自第六章练习题及参考解答Word文件下载.docx》由会员分享,可在线阅读,更多相关《自第六章练习题及参考解答Word文件下载.docx(22页珍藏版)》请在冰豆网上搜索。

211

220

230

237

247

256

268

287

285

290

301

311

143

146

153

160

169

180

190

196

207

215

220

228

242

253

251

257

271

283

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

326

335

337

345

348

358

384

396

409

415

432

440

448

449

461

467

478

493

295

302

301

305

308

324

341

357

371

382

397

406

413

411

422

434

447

458

注:

资料来源于EconomicReport of the President,数据为1992年价格。

要求:

(1)用普通最小二乘法估计收入—消费模型;

ﻩ

(2)检验收入—消费模型的自相关状况(5%显著水平);

ﻩ(3)用适当的方法消除模型中存在的问题。

练习题6.1参考解答:

(1)收入—消费模型为

ﻩﻩ

ﻩSe= (2.5043)(0.0075)

ﻩt=(-3.7650)ﻩ(125.3411)

R2= 0.9978,F =15710.39,d f =34,DW =0.5234

(2)对样本量为36、一个解释变量的模型、5%显著水平,查DW统计表可知,dL=1.411,dU=1.525,模型中DW<

dL,显然消费模型中有自相关。

(3)采用广义差分法

et= 0.72855et-1ﻩ

ﻩﻩﻩ(0.0189)

t= (-2.0220)(50.1682)

R2=0.9871 F=2516.848 df =33 DW=2.0972

查5%显著水平的DW统计表可知dL= 1.402,dU=1.519,模型中DW=2.0972>dU,说明广义差分模型中已无自相关。

同时,可决系数R2、t、F统计量均达到理想水平。

最终的消费模型为

Y t=13.9366+0.9484Xtﻩ

6.2在研究生产中劳动所占份额的问题时,古扎拉蒂采用如下模型

模型1

模型2

其中,Y为劳动投入,t为时间。

据1949-1964年数据,对初级金属工业得到如下结果:

模型1

t = (-3.9608)

R2 =0.5284DW = 0.8252

ﻩt= (-3.2724)(2.7777)

ﻩﻩR2=0.6629ﻩﻩDW = 1.82

其中,括号内的数字为t统计量。

问:

(1)模型1和模型2中是否有自相关;

(2)如何判定自相关的存在?

(3)怎样区分虚假自相关和真正的自相关。

练习题6.2参考解答:

(1)模型1中有自相关,模型2中无自相关。

(2)通过DW检验进行判断。

模型1:

dL=1.077,dU=1.361,DW<dL,因此有自相关。

模型2:

dL=0.946,dU=1.543, DW>

dU, 因此无自相关。

(3)如果通过改变模型的设定可以消除自相关现象,则为虚假自相关,否则为真正自相关。

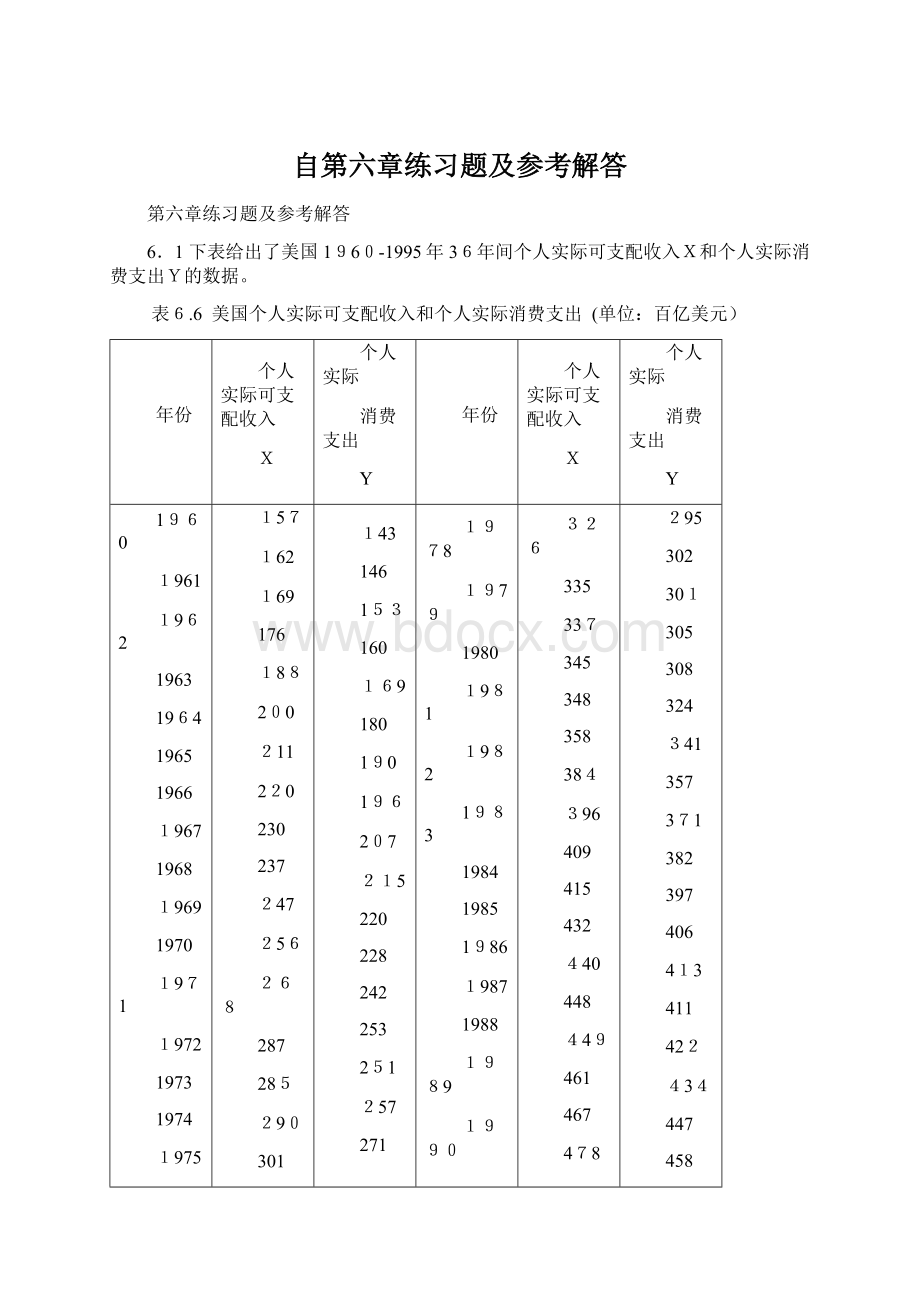

6.3下表是北京市连续19年城镇居民家庭人均收入与人均支出的数据。

表6.7北京市19年来城镇居民家庭收入与支出数据表(单位:

元)

顺序

人均收入

(元)

X

人均生活消

费支出(元)

商品零售

物价指数(%)

P

人均实

际收入(元)

X1

人均实际消费支出(元)Y1

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

450.18

491.54

599.40

619.57

668.06

716.60

837.651158.84

1317.33

1413.24

1767.67

1899.57

2067.33

2359.88

2813.10

3935.39

5585.88

6748.68 7945.78

359.86

408.66

490.44

511.43

534.82

574.06

666.75

923.32

1067.38

1147.60

1455.55

1520.41

1646.05

1860.17

2134.65

2939.60

4134.12

5019.76

5729.45

100.00

101.50

108.60

110.20

112.30

113.00

115.40

136.80

145.90

158.60

193.30

229.10

238.50

258.80

280.30

327.70

386.40

435.10

466.90

450.18

484.28

551.93

562.22

594.89

634.16

725.87

847.11

902.90

891.07

914.47

829.14

866.81

911.85

1003.60

1200.91

1445.62

1551.06

1701.82

359.86

402.62

451.60

464.09

476.24

508.02

577.77

674.94

731.58

723.58

753.00

663.64

690.17

718.77

761.56

897.04

1069.91

1153.70

1227.13

要求:

(1)建立居民收入—消费函数;

(2)检验模型中存在的问题,并采取适当的补救措施预以处理;

ﻩ(3)对模型结果进行经济解释。

练习题6.3参考解答:

收入—消费模型为

根据名义人均收入X和名义人均消费支出Y建立消费函数,应用最小二乘法估计回归模型,结果如下:

(17.0022)(0.0054)

(5.4771)(133.5980)

R2=0.9991F=17848.43DW=0.7904

此模型的可决系数为0.9991,接近于1,表明模型对样本拟合优度高;

F统计量为17848.43,其伴随概率为0.00000,接近于零,表明模型整体线性关系显著,且回归系数均显著;

DW检验

对样本数n为19,解释变量个数k为1,若给定的显著性水平=0.05,查DW统计表得,dL=1.18,dU=1.401,而0<DW=0.7904<

dL=1.18,这表明模型存在一阶正自相关。

偏相关系数检验

方程窗口点击view\residual test\correlogram-Q-statistics

从上图可知,所有滞后期的偏相关系数PAC的绝对值均小于0.5,表明回归模型不存在高阶自相关性

BG检验:

方程窗口点击view\residual test\serialCorrelationLMTest

滞后期为1,得以下结果:

由上表可以看出,=6.1463,prob(nR)=0.0132小于给定的显著性水平=0.05,并且et-1回归系数的T统计量值绝对值均大于2,表明模型存在一阶自相关性。

滞后期为2,得以下结果:

由上表可以看出,=6.8760, prob(nR)=0.0321小于给定的显著性水平=0.05,但et-1、et-2回归系数的T统计量值绝对值均小于2,表明模型是否存在二阶自相关性仍需进一步验证。

采用广义差分法估计回归模型

LS YCX AR

(1)AR

(2)

149.1197+0.7108+ [AR

(1)=0.2239,AR

(2)=0.4825]

(72.8945)(0.0112)(0.4385)(0.4312)

t=(2.0457) (63.7173)(0.5106)(1.1191)

R=0.9994, F=7707.254,prob(F)=0.000000 DW=1.6979

输出结果显示AR

(1)为0.2239,AR(2)为0.4825,但回归系数的t检验不显著,表明模型确实不存在二阶自相关,重新应用广义差分法估计回归模型,估计结果如下:

LSYCXAR(1)

133.7683+0.70933+[AR

(1)=0.6685]

(55.0117)(0.0130)(0.2335)

(2.4316)(54.6022)(2.8623)

R2=0.9994F=12710.48 DW=1.8280

输出结果显示AR

(1)为0.6685,且回归系数的t检验显著,表明模型确实存在一阶自相关;

调整后模型DW为1.8280,样本容量n为18个,解释变量个数k为1,查5%显著水平DW统计表可得dL=1.158,dU=1.391,而dU=1.391<DW =2.013725<

4-dU,这表明调整后模型不存在一阶自相关

偏相关系数检验广义差分法估计的模型:

从上图可知,所有滞后期的偏相关系数PAC的绝对值均小于0.5,表明广义差分法估计的回归模型不存在高阶自相关性

BG检验广义差分法估计的模型:

滞后期为1,得以下结果

从上表可知,当滞后期为1时,=1.6024,prob(nR)=0.2056,当滞后期为2时,=1.7421,prob(nR)=0.4185,伴随概率均大于给定的显著性水平=0.05,并且残差滞后期的回归系数的t统计量值绝对值均小于2,这表明广义差分法估计的回归模型已消除高阶自相关性。

考虑价P因素建立名义人均收入X与名义人均消费支出Y模型,应用最小二乘法估计回归模型,结果如下:

Lsycx p

-33.3482+0.6505+1.3756

(34.2164)(0.0186)(0.3467)

(-0.9746)(35.0249)(3.9679)

R2=0.9995F=16672.07DW=1.2812

此模型的可决系数为0.9995,接近于1,表明模型对样本拟合优度高;

F统计量为16672.07,其伴随概率为0.00000,接近于零,表明模型整体线性关系显著,且回归系数均显著;

对样本数n为19,解释变量个数k为2,若给定的显著性水平=0.05,查DW统计表得,dL=1.074,dU=1.536,而dL<

DW=1.2812<

dU,这表明无法

升级会员

升级会员