美国制造业回流影响专题分析报告Word下载.docx

《美国制造业回流影响专题分析报告Word下载.docx》由会员分享,可在线阅读,更多相关《美国制造业回流影响专题分析报告Word下载.docx(44页珍藏版)》请在冰豆网上搜索。

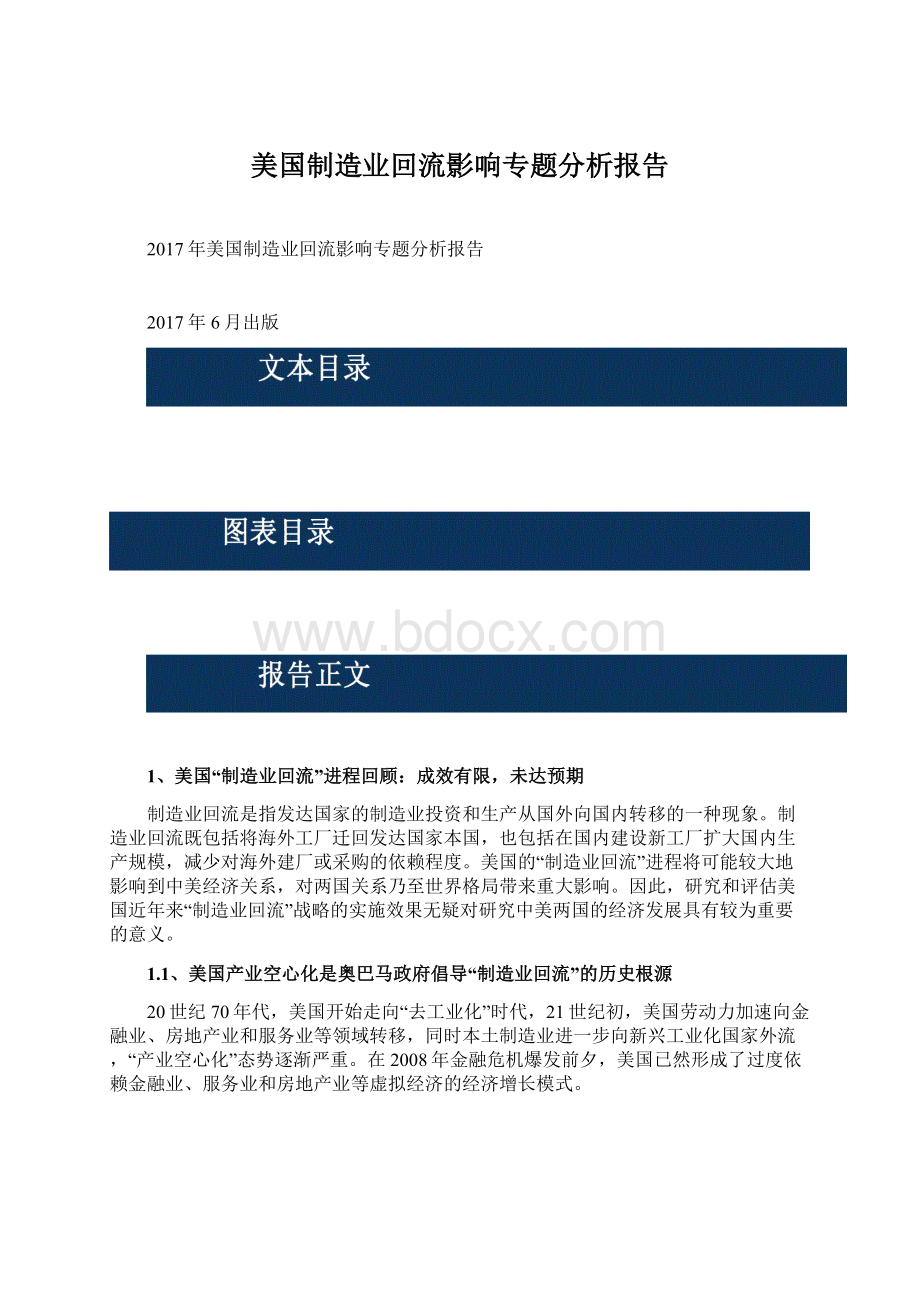

图表1:

美国历年部分行业增加值所占GDP比重情况

金融危机之后,美国社会各界开始反思过去虚拟经济过度发展带来的弊病,并重新认识到实体经济在整个国民经济中的地位和作用。

在2008年全球范围的金融危机中,作为引爆危机的发源地美国经济受到了重创,金融和房地产行业首当其冲。

在此后的危机应对措施中,美国奥巴马政府大力推进“制造业回流”战略,鼓励和引导部分海

外制造业迁回本土发展,力图强化在制造业领域的竞争优势,逐渐纠正过去实体经济

与虚拟经济失衡的问题。

1.2、奥巴马政府的美国“制造业回流”战略进程回顾

自2009年以来,奥巴马政府围绕“制造业回流”战略推出一系列制造业支持政策。

2009年,奥巴马政府颁布《复兴与再投资法》《重振美国制造业框架》,初步定下了重振美国制造业的设想。

2010年,美国又出台《美国制造业促进法案》等政策,为促进制造业再发展铺平了道路,美国“制造业回流”战略序幕的正式拉开。

2011年,美国成立国家先进制造项目办公室(AdvancedManufacturingNationalProgramOffice,简称AMNPO),以推动在制造业领域的技术合作和信息共享。

2012年,美国国家科技委员会发布了《先进制造业国家战略计划》研究报告,从劳动力和投资等方面提出了推动美国先进制造业进步的五个目标及对应的措施。

表格1:

奥巴马政府“制造业回流”相关政策一览

奥巴马政府还围绕“制造业回流”战略制定了一系列与之相适应的配套性经济政策。

除了上述较为直接的制造业促进政策,美国为推动“制造业回流”而开展的多领域配套经济政策,可以概况为科技进步政策、投融资环境政策、人才培养政策、能源政策、市场拓展政策等五个主要方向:

1)科技进步政策:

一系列技术创新支持政策使美国技术创新能力得以进一步提升,创新能力与创新活力成为吸引美国高端制造业回流的重要因素。

2)投资环境政策:

在投融资方面,美国出台了以量化宽松为重点的货币政策;

2012

年美国政府提出为在国内投资的美国企业提供新税收优惠政策;

此外,美国政府大力

完善基础设施建设,并着力营造制造业回流的投融资社会氛围。

最后,美国还不断强化制造爱国的舆论,呼吁跨国企业向本土回流。

3)人才培养政策:

美国政府通过改革教育,特别是中小学教育制度,增加对中小学、社区学院和高校教育投资,并加强职业教育和培训,为美先进制造业培养适用对路的科技人员和熟练劳动力。

此外,美国通过改革签证和绿卡程序等,吸引高技能人才移民。

4)能源政策:

在能源方面,美国持续推进所谓的“能源独立”。

实际上,当前美国产业发展所享受的“廉价能源”主要得益于美国近年来持续推行的“能源独立”政策以及在油气开发、新能源发展、节能与能效提高等方面取得的巨大成绩。

5)市场拓展政策:

2010年初美国政府提出在五年内,实现出口翻番的目标,计划在美国国内增加200万个工作机会。

随后,美国政府又明确提出“国家出口计划”,设立“出口促进内阁”和“总统出口委员会”,将促进出口上升为国家战略,并以促进就业、推动经济可持续增长和确保美国国际竞争力为三大目标。

2014年,美国又推出第二代“国家出口振兴计划”,进一步强化此前取得的出口振兴成效。

1.3、奥巴马总统任期内美国“制造业回流”效果分析

奥巴马总统任期内虽有部分知名制造企业回归美国,引发美国社会普遍关注,但

相比于美国庞大的经济总量,仅仅凭借个别知名企业的回归案例,并不能论证美国“制

造业回流”是否有效。

表格2:

奥巴马总统任期内部分知名制造企业回流案例一览

制造业增加值是分析美国“制造业回流”效果的最直接指标。

根据美国经济分析局的统计,经历了2008年后美国制造业增加值的较显著下滑后,从2009年开始美国

的制造业开始复苏,产业增加值有所增加,但截至2015年也始终没有恢复金融危机前

2007年创下的制造业最高水平。

从制造业增长趋势来看,近八年来的多数年份制造业增速跟不上美国整体经济增

长,金融危机后增长率出现剧烈波动后始终处于相对低位。

2009年制造业增长率跌至

-7.6%的历史低位后,除2010年出现5.3%的较高增速外,其他年份增长率均没有超过

2.0%,且多数年份的增速低于同年美国GDP增速。

从制造业占比情况来看,美国制造业增加值在GDP的比重始终在12.0%~12.3%范围

内小幅波动,远低于金融危机爆发之前的占比水平。

虽然制造业在美国GDP中的比重从2009触底反弹,由12.0%小幅回升至12.3%,但一直没有超过危机前2007年12.8%的水平,更远低于本世纪之初15%左右的较高水平。

2013年以后,制造业比重反而再次下降,2015年回到12.0%的历史低位。

图表2:

美国历年制造业实际增加值及增速情况(2009年美元)

图表3:

通过振兴国内制造业来创造更多就业机会是美国“制造业回流”战略的实施目标之一,因此美国制造业从业人员的变化情况也能间接反映美国“制造业回流”的具体效果。

根据美国经济分析局对美国各行业从业人数的年度统计,美国制造业从业人数在美国各行业从业人数的比重在21世纪之初快速下滑,金融危机爆发后2009年跳跃式下滑至9.0%,此后至今制造业从业人数比重转为较为缓和的下滑趋势,2015年比重降至8.8%。

从制造业从业人数本身来看,虽然在2010年人数跌至历史最低点后近年出现小幅回升,但始终没有恢复到2007年以前的水平。

图表4:

美国历年制造业从业人数及比重情况

2、全球制造业的现状概览

2.1、全球制造业增速趋缓,中国制造业增加值位居世界第一

从制造业增加值的角度来看,2009年受金融危机等因素影响全球制造业增加值出

现大幅下滑,虽在2010年短期内出现高速回升,但随后几年始终处在较低的增速水平。

从制造业增加值的占GDP的比重来看,近20年来全球范围内制造业占经济总量的比重始终保持下滑趋势,由本世纪初的20%左右下降至现在约15%的占比水平。

图表5:

全球历年制造业增加值(以现价美元计)

近20年内全球制造业格局出现了巨大变迁,21世纪初,欧盟、美国、日本三大经济体在全球制造业中占据领导地位,三者的合计制造业增加值在全球占比接近70%,排在其后的中国、韩国、俄罗斯、巴西等经济体与前三者差距显著。

在随后十几年的发展历程中,中国制造业以惊人的速度增长,2012年制造业增加值首次超过欧盟跃居世界首位,于此同时,欧美日三大经济体制造业占比逐年下滑至不足全球制造业的50%,韩、印、俄、巴西等国比重虽然出现了小幅上升,但是增速远低于中国,在全球格局中地位并无显著变化。

图表6:

世界各国历年制造业增加值全球占比

图表7:

2013年全球制造业增加值比重分布

2013年全球制造业增加值比重分布:

中国第一占23.9%,美国第二占21.2%,欧盟第三占21.2%,日本第四仅占7.6%,其他国家合计占26.5%。

这说明全球制造业分布严重不足,集中在欧美日少数发达国家和中国这个最大的发展中国家。

2.2、全球制造业转移路径回顾:

劳动力成本是核心驱动因素

回顾历史,全球制造业发展过程中出现过三次较大规模的制造业转移进程,目前正在发生第四次转移。

第一次制造业转移发生于20世纪50年代,美国开始将钢铁、纺织等传统制造业陆续向日本、联邦德国等战败国家转移;

第二次转移发生于20世纪

60至70年代,日本、德国向“亚洲四小龙”和部分拉美国家转移了轻工、纺织等劳动密集型制造业;

第三次则发生在80年代初,欧美日等发达国家和亚洲“四小龙”等新兴工业化国家把劳动密集型产业和低技术型产业向改革开放进程中的中国大陆转移,在20世纪的最后十几年里,中国逐渐成为第三次世界制造业转移的最大承接地和受益者。

金融危机以来,随着东南亚等新兴经济体在低廉制造成本对中国形成压力,部分

中、低端制造业开始向印度、印度尼西亚、泰国、越南、马来西亚等新兴经济体转移,正在发生第四次制造业转移。

图表8:

全球制造业转移路径示意图

全球制造业的转移是一个不断追逐低劳动力成本的过程。

每一次全球制造业的转移路径都是从技术领先的国家向技术相对落后国家扩散,同时也是从劳动力成本高的地区转移向劳动力成本低的地区。

从本质上而言,制造业全球布局具有追寻“成本洼地”的天然特点,劳动力成本是制造业转移的最核心驱动因素,每一次随着全球制造业主要承担国家(如曾经的日本、德国)人口红利渐渐消失,人力成本不断上升时,制造业企业会自然寻找成本更低的区域予以替代,形成制造业转移现象。

2.3、制造业发展的敏感性因素分析

2.3.1、敏感性因素之一:

劳动力与人口结构

劳动力供给是影响劳动力成本的关键因素之一。

通常而言,劳动力供给越充足,

该经济体劳动力的成本就越低,因此人口结构对劳动力成本乃至制造成本都有着显著

的影响。

国际经验表明,每一轮产业转移时期,制造业承接地区都经历了或正在经历少儿人口的上升期。

例如第一次产业转移期,主要的产业承接地德国和日本的少儿人口波峰期从1960年一直延续到1980年,世界人口红利的分布对制造业转移流向具有重要作用。

图表9:

日本历年总劳动人口及0-14岁人口的总人口占比情况

目前全球主要经济体都面临老龄化问题,人口老龄化最严重的地区是日本和欧洲,中国的人口红利已处于末期,正在步入轻度老龄化阶段,美国因为有移民优势而处于有利位置,而人口最有优势的是东南亚、印度、墨西哥等发展中国家。

预计2019年中国劳动力人口开始下降,劳动成本即将承受更大压力。

随着1960年代婴儿潮时期出生人口逐步进入劳动力市场,中国劳动力总人口(世界银行:

劳动力的定义是满15岁至不满65岁之间且具有劳动能力的人口)逐渐由1980年的5亿人快速增加到2006年7.8亿人左右,期间每年净增约1070万劳动力人口,从2007年开始劳动力总人口不再大幅增加并稳定,根据世界银行预测,从2019年中国劳动力总人

口开始逐年减少,并会一直持续到2050年。

图表10:

中国历年总劳动人口及0-14岁人口的总人口占比情况

2.3.2、敏感性因素之二:

市场容量和收入水平

市场容量对制造业规模效应的发挥起着关键作用,制造业的一个很重要的竞争力

是成本,而成本优势的发挥需要规模效应的发挥。

中、美拥有全球最大的单一市场,

本土市场就足够培养一个行业巨头,能在这两个市场成为领头羊的企业基本上在全球也能名列前茅;

欧洲作为一个整体,市场容量巨大,但就单个国家而言市场容量非常有限;

日本国土面积有限,人口规模尚可,市场空间次之;

印度人口规模庞大,但消费能力尚弱,潜力较大;

而其他市场或局限于人口,或局限于消费能力,市

升级会员

升级会员