VR产业化Apple行业调研投资展望分析报告Word文档格式.docx

《VR产业化Apple行业调研投资展望分析报告Word文档格式.docx》由会员分享,可在线阅读,更多相关《VR产业化Apple行业调研投资展望分析报告Word文档格式.docx(24页珍藏版)》请在冰豆网上搜索。

根据《中国移动互联网发展报告(2017)》的数据,2016年我国移动互联网行业的用户规模连续三年保持11%左右的增长率,总体用户规模趋于饱和,市场规模、终端出货量、应用开发增速等均有所放缓。

国内三大运营商持续推进2G/3G用户向4G网络迁移,4G网络用户数2016年新增3.4亿且总数达7.7亿,国内4G网络数据流量占移动互联网总流量的比例约为72%。

预计2016至2021年间国内4G网络移动数据流量年复合增长率将超过150%,2017年我国4G网络数据流量占比将超过90%,2G将逐渐退出移动数据流量市场。

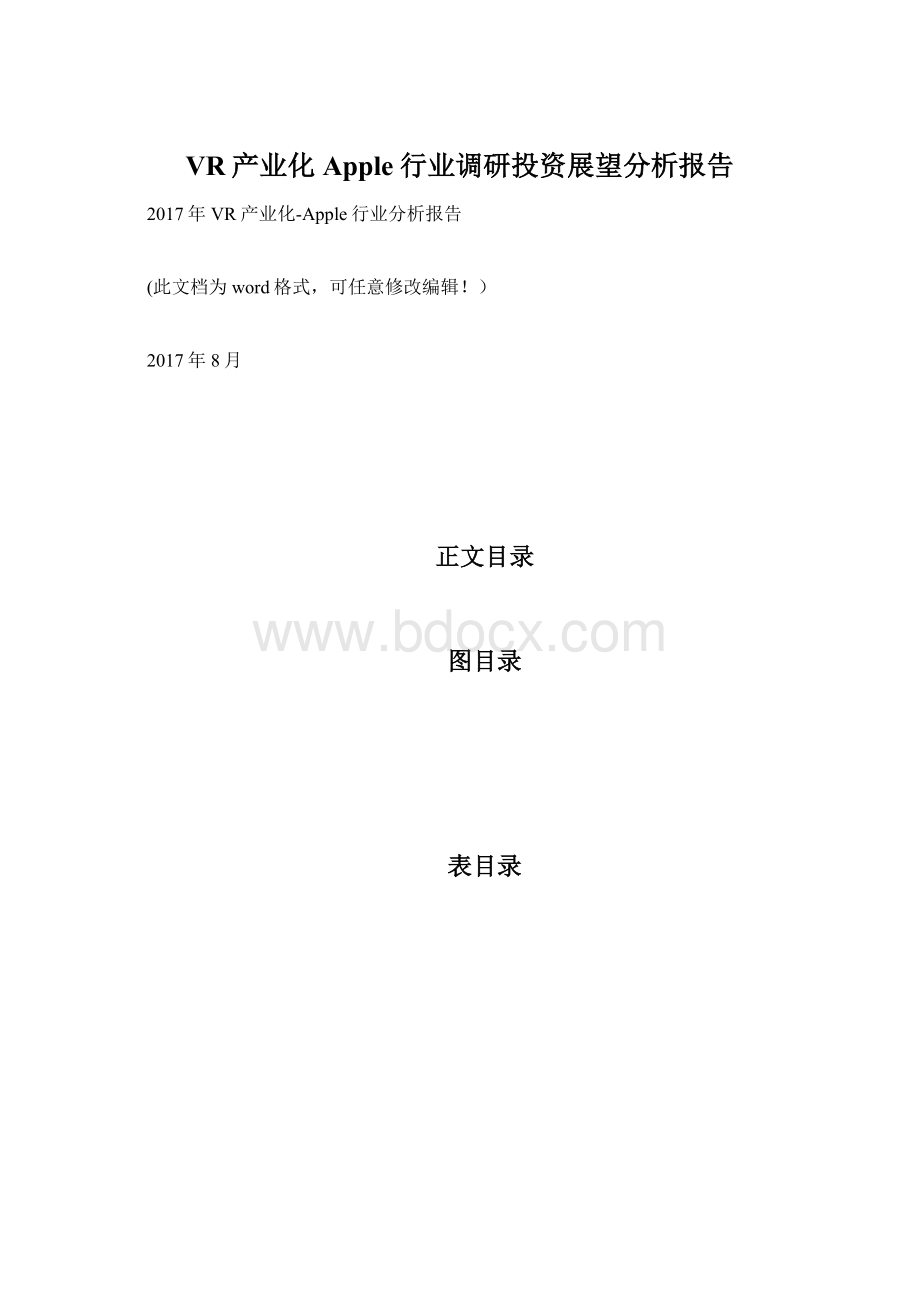

图1:

2012-2019年中国移动互联网市场规模及增速

移动互联网行业主要分为终端网络、用户网络、内容网络、服务网络等细分领域,移动互联网时代是从手机、平板电脑等移动终端开始的,通过门户网站、搜索引擎、社会化媒体平台等内容分发渠道传播信息给用户,并通过对用户进行实时定位提供个性化服务。

其中用户网络的新型行为特征与聚合模式是最受关注的研究方向,移动互联网时代用户的行为特征呈现为碎片化、并发性与再虚拟化,行为趋于碎片化与多样化使得多任务处理带来信息过载。

社会化媒体时代使得用户身份虚拟化困难,而2016年虚拟现实引发关注的原因即在于VR/AR技术的出现,是用户新一轮虚拟化的开始。

移动互联网初期的虚拟化是指用户身份与互动方式的虚拟化,但网络媒体的发展让人机交互的方式与内容从开始单向、简单的平面媒体转向多向、复杂的智能手机、平板电脑等,用户身份的真实性成为社交互动的首要前提,用户行为的虚拟化需求受到制约。

但VR/AR技术以其“沉浸性、交互性、想象性”特质通过虚拟的方式使用户获得全方位沉浸式体验而非简单的身份虚拟化,将与内容的关系从单纯的阅读、观看转变为身临其境的融入,同时改变人与人之间的互动模式。

现有的移动终端创造出虚拟的“在场”,VR/AR技术在此基础上实现虚拟与现实空间的同一化即打造真实的沉浸式体验。

图2:

VR/AR技术三大特征

基于虚拟现实技术的社交逐渐成为可能。

2014年Facebook收购Oculus的预期是使用语音聊天与肢体语言的方式通过虚拟现实展开沟通,即将虚拟现实视为新型社交平台,这样的虚拟社交方式是通过虚拟现实技术打造虚拟的真实空间与全方位互动,同时提供超越现实空间的互动可能,即以真实的体验不同的人物角色或生活方式。

图3:

Facebook的虚拟社交模拟

2.VR商业化之路尚未走通,Apple入局有望加速VR产业化

2.1.VR设备体验效果仍未达预期,海外巨头仍处于布局阶段

VR产业链可划分为设备与应用两大类,目前VR设备发展进度明显快于应用。

2016年主流设备生产商陆续推出VR设备,包括PCVR、手机盒子及VR一体机等,VR硬件进入消费市场的时机逐渐成熟,VR行业也因此迎来关注热潮。

应用层面主要是行业应用包括内容制造,但由于VR设备的硬件技术仍处于发展阶段,暂时无法做到用户长时间无不适感使用,加上缺少优质VR内容,VR商业化之路尚未走通。

图4:

VR产业链

VR设备使用过程中产生的晕眩、观看延迟等问题,本质上是由于VR硬件仍处于发展阶段,目前的硬件技术不足以支撑内容呈现达预期效果。

虽然多家IT巨头陆续从全产业布局VR领域,如Facebook、HTC、Sony先后推出PC端头显设备,Nvidia、Intel、AMD、高通等芯片巨头从底层架构革新希望解决眩晕、观看延迟等基础问题,Unreal、Unity不断优化VR游戏引擎等一系列举措,但各家公司布局较分散,尚未形成一定的产业格局。

表1:

IT巨头布局VR

2.2.Apple正式入局VR领域,产业化有望加速

2017年WWDC大会上Apple宣布向MacOS产品中引入VR支持,同时发布了支持VR功能的加强版iMac,这标志着苹果正式入局VR行业,在移动互联网领域处于领先地位的Apple加入VR领域意味着未来将显著加速VR产业化。

Apple从2007年发布第一代iPhone至今,坚持芯片升级与设计迭代从而增强公司的行业竞争优势,享受移动互联网时代的红利。

根据StrategyAnalytics发布报告的数据,2016年Apple占据全球智能手机七分之一的市场份额与80%的利润。

图5:

Apple发展历程

在MacOS产品中引入VR支持是指当图形APIMetal更新到最新版本,将能通过Thunderbolt3的外接显卡支持SteamVR。

通过外臵GPU的支持,开发者通过使用测试版的SteamVR和新的MacOSHighSierra就能在MacBook上获得为HTCVive的内容创作能力。

而且最新版MacOSHighSierra针对VR开发方面依旧实现了完美支持,习惯后来者居上的Apple终于入局VR领域。

在此之前,Apple也曾针对VR领域进行相关积累,如不断收购VR相关公司、从微软、ODG等公司高薪引进VR人才、申请涉及头戴显示器的多项VR专利等,为入局VR产业打下良好基础。

表2:

Apple在VR领域的相关积累

参照Apple以往的发展路径及产品推出时间可知,每一次行业技术格局的变迁,Apple初期更多的采取观察的模式,等市场发展方向较为明朗化后,通过推出强竞争力产品抢占市场领先地位,而不是盲目的跟随风口。

此次Apple正式入局VR产业未必意味着VR消费级市场红利即将来临,但Apple对VR领域的投入将增加VR领域产出头部内容的可能性。

3.硬件的产业化,伴随着广阔应用方向上的诸多内容

3.1.VR设备产业化趋势明显,持续升级体验效果

Facebook、三星、谷歌、高通、HTC等海外IT巨头在VR硬件市场的布局进一步推动VR硬件产业化,通过对底层硬件技术的不断改进完善用户体验效果。

VR设备的信息传输是从电脑、手机等设备连接到VR输出设备最终通过显示器呈现画面,需要经过传感器、CPU、总线、显卡等多个硬件,硬件质量直接影响设备与内容适配程度及用户体验效果。

图6:

信息在VR硬件端的传输过程

多家国内外IT公司分别从VR设备所需的各种硬件入手,抢占细分市场。

其中较为关键的硬件为CPU、GPU、传感器、显示器等部分,其质量好坏将直接影响VR设备使用效果。

目前芯片代表公司包括高通、AMD、Nvidia、英特尔等,显示屏基本被三星、LG、索尼垄断。

表3:

VR硬件拆分及代表公司梳理

VR设备主要由输出设备及输入设备两个部分组成,其中输出设备包括PCVR、手机盒子及VR一体机三类,输入设备包括操作设备、行为监测设备、配套其他设备等。

其中操作设备包括游戏手柄、方向盘、模拟枪等;

行为监测设备包括红外监测摄像头、手势捕捉设备、动作识别设备等;

配套其他设备是指耳机、话筒。

图7:

VR设备构成

表4:

VR主要输出设备介绍

2016年备受关注的三大高端VR产品OculusRift、HTCVive及PlayStationVR均上市发售。

根据SuperData发布的《2016年VR市场报告》数据,2016年底VR头显总销量达630万台,其中索尼PlayStationVR2016年总销量达75万台,占据销量榜首,其次为HTCVive销量42万台及OculusRift销量24万台分列二、三。

移动VR方面,除谷歌CardboardVR眼镜外,三星GearVR与GoogleDaydreamView总销量分别达451万、26万台。

图8:

VR产品市场份额

根据《2016年VR头戴设备平台市场份额》的数据,2016年VR头戴设备出货量超过3000万台,主要被六大VR平台瓜分,其中索尼与三星的VR硬件收益占整体市场的50%。

从产品角度来看,谷歌CardboardVR平台、三星GearVR与PSVR分别是收益最高的三款产品。

PCVR类设备必须配备高性能PC或游戏主机使用,利用数据线接入PC或游戏主机,经CPU、GPU运算及传输最后通过头盔内配套的微型显示屏输出画面,设备的芯片运算、数据传输及图像形成能力越强则用户体验效果越好。

沉浸感较强的显著优势使得PCVR是目前短期内市场最主流的VR设备,Facebook旗下的OculusRift、HTC旗下的HTCVive及索尼旗下的PlayStationVR是PCVR的三大代表产品。

表5:

PCVR三大产品介绍

OculusRift是专为电子游戏设计的PC头盔,目前较为成熟的是OculusRiftDK1、OculusRiftDK2及OculusRiftCV1三款产品,售价300、350、599美元。

OculusVR在2014年3月被Facebook以20亿美元左右的价格收购。

最新产品是消费者版本OculusRiftCV1,分辨率提升至2160*1200,刷新率也由75Hz提升至90Hz。

图9:

OculusRift三款头盔产品

HTCVive是由台湾硬件厂商HTC与美国游戏公司Valve联合开发的PC头盔,Valve旗下的大型游戏、影音网上商店Steam通过建立VR游戏专区为游戏开发者提供技术与平台支持。

显示屏为两块分辨率2160x1200的OLED构成的AMOLED显示屏。

HTCVive的优势在于其采用Valve的专利Lighthouse室内定位技术,该技术不需要借助摄像头,而是靠激光、光敏传感器来确定运动物体的位臵,因此HTCVive允许用户在一定范围内走动,这是它与OculusRift与PSVR的最大区别,且相对昂贵的红外动作捕捉摄像机,利用激光进行动作捕捉的成本较低。

图10:

HTCVIVE基本配臵

索尼PlaystationVR由索尼公司自行开发,借助独立的处理单元与PlayStation4主机相连接。

2016年7月5日,索尼与JauntVR达成合作上线PSVR中国区平台上的首个VR影视内容库。

相对于HTC与Facebook来说,Sony的优势在于已有的4000万PS4用户可以较低成本获得完整的一线VR游戏体验,原有的游戏用户基数推动VR设备的销售。

手机盒子包括VR纸盒与移动VR两种,是依托于智能手机的入门级VR头戴设备。

手机盒子的沉浸感相对PCVR较差,但成本相对较低且易于携带是手机盒子的优势所在,在VR头戴设备中销售量最高。

目前市场上较为成熟的手机盒子主要是三星的GearVR与谷歌的Cardboard。

3.2.toB端VR需求明显,但受制于当前硬件技术

VR技术以其自身优势快速渗透到多个行业与行业需求相结合,解决实际应用问题,但受制于当前硬件技术,应用端发展缓慢。

图11:

2016-2021年中国VRtoB端市场规模及增速

虽然目前toB端市场在VR整体市场规模中占比较小,但其年复合增长率达355%处于较高位,根据艾瑞咨询提供的数据,2021年VRtoB端市场规模将达87.8亿元,市场规模快速增长的来源主要是教育培训、医疗、零售等领域的巨大需求。

3.2.1.教育:

刚需产业市场潜力大

VR在教育行业的应用主要在增强教育的沉浸式体验及实现现实中难以呈现的场景式教学两方面,前者是利用VR沉浸感、交互性等特点,将VR技术融入课堂教学中,如自然科学、人文历史、工程技术等学科的虚拟课堂;

后者是模拟演习地震、消防等灾害场景或史前时代、深海、太空等场景的科普教学。

VR教育可以创造出这些以往难以实现的场景

升级会员

升级会员