浦东新区全口径预算改革初探Word格式文档下载.docx

《浦东新区全口径预算改革初探Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《浦东新区全口径预算改革初探Word格式文档下载.docx(14页珍藏版)》请在冰豆网上搜索。

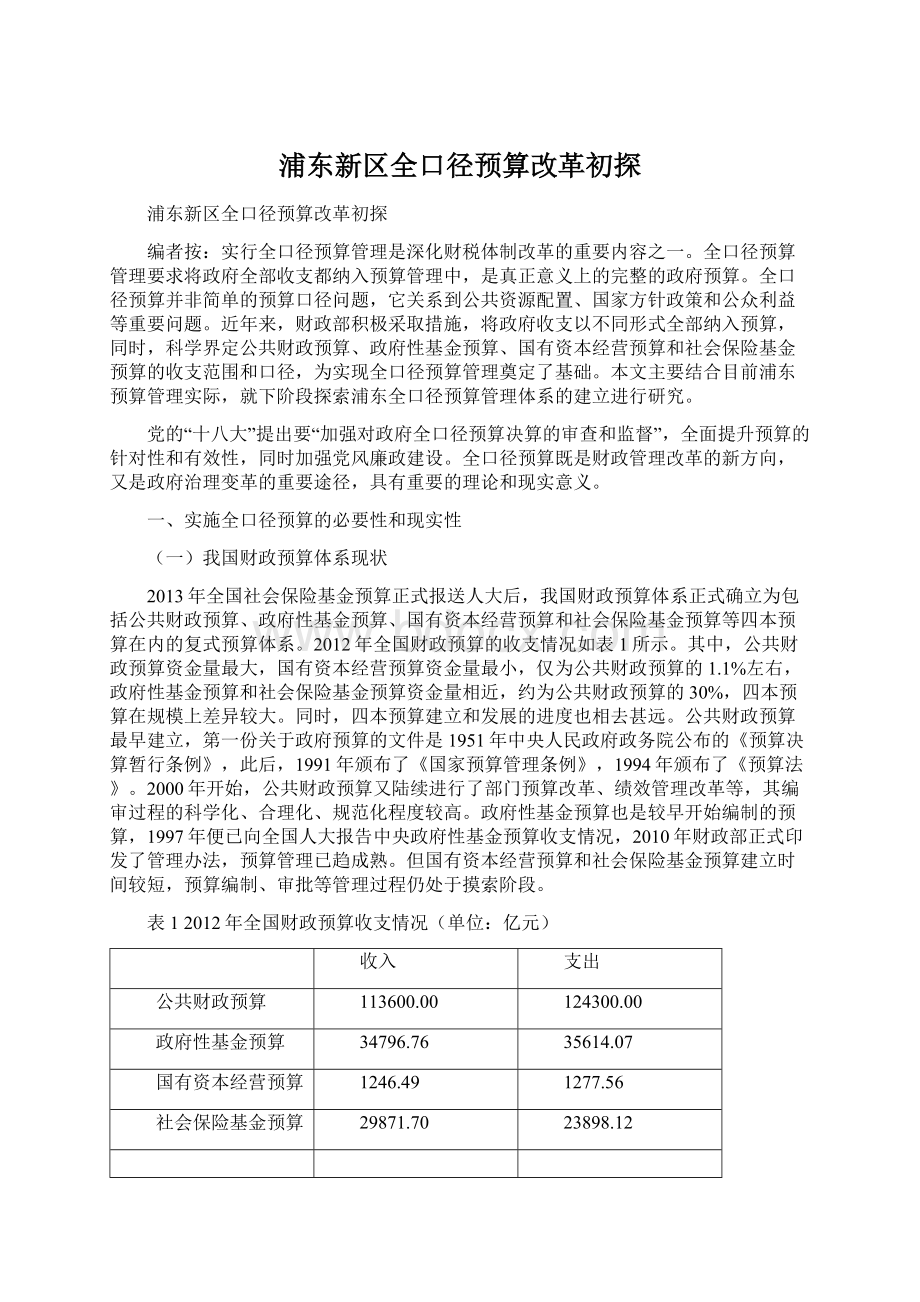

其中,公共财政预算资金量最大,国有资本经营预算资金量最小,仅为公共财政预算的1.1%左右,政府性基金预算和社会保险基金预算资金量相近,约为公共财政预算的30%,四本预算在规模上差异较大。

同时,四本预算建立和发展的进度也相去甚远。

公共财政预算最早建立,第一份关于政府预算的文件是1951年中央人民政府政务院公布的《预算决算暂行条例》,此后,1991年颁布了《国家预算管理条例》,1994年颁布了《预算法》。

2000年开始,公共财政预算又陆续进行了部门预算改革、绩效管理改革等,其编审过程的科学化、合理化、规范化程度较高。

政府性基金预算也是较早开始编制的预算,1997年便已向全国人大报告中央政府性基金预算收支情况,2010年财政部正式印发了管理办法,预算管理已趋成熟。

但国有资本经营预算和社会保险基金预算建立时间较短,预算编制、审批等管理过程仍处于摸索阶段。

表12012年全国财政预算收支情况(单位:

亿元)

收入

支出

公共财政预算

113600.00

124300.00

政府性基金预算

34796.76

35614.07

国有资本经营预算

1246.49

1277.56

社会保险基金预算

29871.70

23898.12

注:

政府性基金预算和国有资本经营预算收支存在差距,是因为上年结转收入未计入预算收入之中。

(二)经济社会发展形势的客观要求

1.缓解收支平衡矛盾的要求

近两年来,由于经济增长放缓、价格涨幅回落和结构性减税等原因,财政收入增长放缓。

2012年全国财政收入增幅12.9%,较2011年减少12个百分点;

2013上半年财政收入增幅更是跌落至个位数,财政收入低速增长逐渐变为常态。

与此同时,国内经济社会发展需求不断扩大,刺激经济拉动内需、科教文卫事业发展以及社会保障支出等对财政的压力越来越大。

2013年我国扩大了财政赤字规模,财政赤字率提高至2%。

虽然与国际通用的安全警戒线3%尚有距离,但财政收支矛盾已非常明显,值得重点关注。

实行全口径预算能够有效整合可用财政资金,盘活部分结余资金,在保证民生的前提下,减少不必要的财政支出,有利于缓解财政收支矛盾。

2.完善公共服务体系的要求

本质上来说,公共财政预算、政府性基金预算、国有资本经营预算和社会保险基金预算都是政府提供公共服务的一部分,区别在于它们在公共服务供给体系中发挥的作用不同。

为了构建综合公共服务体系,必须将四本预算有机衔接起来,通过协调统一的管理机制,实现公共服务供给的优质高效,进而推动政府职能转变。

实现全口径预算是统筹协调四本预算的最佳途径,也是完善公共服务体系的必要条件。

(三)预算综合平衡和财政改革的实际需要

1.实现预算平衡的需要

原则上,四本预算分体运作,自筹平衡。

其中,公共财政预算收入的主要来源是税收,在预算资金规模和收入来源稳定性方面有明显优势。

同时政府公共财政预算覆盖的社会公共服务更为广泛,支持和保障了政府提供的绝大部分公共服务的资金需求。

因此,公共财政预算承担着整个政府预算体系的平衡和托底责任,尤为突出的是公共财政预算对社会保险基金预算的转移性支出。

预算平衡是从政府预算收支总量的角度出发的,只有实行全口径预算,才能确保财政资源的合理配置,实现预算平衡。

2.加强收入管理的需要

虽然在复式预算体系下,政府性基金、国有资本以及社会保险基金都已纳入预算管理,但基本处于单独运作的状态。

由于全口径预算管理的意识淡薄,公共财政预算仍是预算管理的焦点,其他三本预算的收入管理不够到位。

例如,国有资本利润上缴覆盖范围太小比例太低,社会保险费收缴不利,土地批租收入管理制度不完备等。

实施全口径预算,能强化所有预算收入的重要性,确保收入管理科学有效,从“开源”方面为实现预算平衡而努力。

3.优化支出结构的需要

优化财政支出结构,要求在保障国家机器正常运转和内外环境安全的前提下,以提高经济发展的质量和效益为目标,优化财政资金的使用方式和方向,同时重点突出财政资金的公益性,让人民受惠受益。

四本预算支出侧重于不同领域,但也存在大量交叉重叠部分。

如果四本预算各自独立运作,那么在交叉重叠领域就可能出现资源配置不合理。

只有实行全口径预算,通盘考虑四本预算的资金安排情况,才能在整体上实现财政支出结构优化。

4.完善收支管理体制的需要

我国财政体制长期存在的一个问题就是上下级政府之间财权划分不合理,财权与事权不匹配,进而收支管理的权责分配不明确,直接影响了财政预算管理的效果。

在政府性基金预算、国有资本经营预算和社会保险基金预算陆续纳入预算体系之后,由于四本预算在不同层级政府间的分配存在较大差异,单独管理模式缺少对财政资源总量的考虑,因而导致收支责任分配问题更加突出。

因此,实现全口径预算是完善收支管理体制的实际需要。

5.规避财政风险的需要

在复式预算体系中,政府财政收支分别列入四本预算,如果完全独立运作,则无法掌握政府的整体财政规模,不利于政策制定。

同时,虽然四本预算自筹平衡,但国有资本经营预算、政府性基金预算、社会保险基金预算的收入都具有相对不稳定的性质,社会保险基金预算支出又面临刚性增长问题,公共财政预算在根本上是政府预算的托底,如果不能全面掌握政府收支总体情况,将增大财政风险的可能性。

因此,必须实行全口径预算,从总体上控制政府财政收支规模,规避财政风险。

二、浦东全口径预算的现状和问题

由于社会保险基金基本由全市统筹,目前浦东的全口径预算(即政府预算体系)由公共财政预算、政府性基金预算、国有资本经营预算“三本”预算构成。

以下主要针对上述“三本”预算进行现状和问题分析。

(一)浦东预算规模和支出结构

1.政府预算总量

2012年,浦东新区政府预算支出总量796.59亿元,其中:

公共财政预算666.63亿元,占比83.7%;

政府性基金预算126.74亿元,占比15.9%;

国有资本经营预算3.22亿元,占比0.4%。

2013年,预算支出总量1034.47亿元,其中:

公共财政预算738.44亿元,占比71.4%;

政府性基金预算292.63亿元,占比28.3%;

国有资本经营预算3.40亿元,占比0.3%。

从上述两年的数据来看,浦东新区政府预算的总量已迈上1000亿元的台阶,公共财政预算占政府预算的比重较高(一般为70%-80%),政府性基金预算规模变动较大,国有资本经营预算对政府预算总量来说微乎其微。

2.公共财政预算

2013年,新区公共财政预算支出738.44亿元,其中:

区级财政支出630.13亿元,占比85.3%;

镇级支出108.31亿元,占比14.7%。

区级财政支出630.13亿元中:

(1)经常性支出(即“吃饭”经费,主要包括行政政法、社会事业、社保就业、环保城维等支出)309.29亿元,占区级财政支出比重为49.1%;

(2)建设性支出(即“建设”经费)320.84亿元,占区级财政支出比重为50.9%。

建设性支出中,基本建设155.00亿元,占比24.6%;

经济发展151.24亿元,占比24.0%。

从上述数据来看,公共财政预算的支出结构有两个特点:

一是事权支出基本集中在区级,24个镇的支出总量占全区仅为15%左右。

二是区级财政呈现典型的开发区建设财政特点,即建设性支出比重超过50%。

3.政府性基金预算

2013年,新区政府性基金收入346.31亿元,加上市财政对新区政府性基金补助收入19.02亿元,动用上年结转收入0.01亿元、调入资金4.85亿元等4.86亿元,新区可以安排使用的政府性基金收入总计370.19亿元。

新区政府性基金支出292.63亿元,新区政府性基金结转下年支出77.56亿元。

政府性基金支出中:

(1)国有土地使用权出让支出269.64亿元,主要用于征地和拆迁补偿支出237.25亿元,土地开发支出23.98亿元,城市建设支出5.96亿元,补助被征地农民支出0.44亿元,廉租住房支出1.18亿元等;

(2)地方教育附加支出8.22亿元,主要用于企业职工职业培训补贴;

(3)城市基础设施配套费支出7.72亿元,主要用于新建住宅区配套周边市政道路、雨污水泵站、配套幼儿园、中小学以及保障性住房为主的大型居住社区外围市政配套设施建设;

(4)残疾人就业保障金支出1.76亿元,主要用于残疾人帮困救助补贴,残疾人职业技能培训、扶持就业补贴,社区助残员经费和重残无业人员机构养护补贴等。

4.国有资本经营预算

2013年,区级国有资本经营预算支出3.40亿元中:

(1)用于对重点产(企)业的资本性支出2.93亿元,占比86.2%;

(2)用于解决国有企业改革的历史遗留问题等费用性支出0.28亿元,占比8.2%;

(3)用于国资监管等其他支出0.19亿元,占比5.6%。

(二)浦东预算体系管理模式

1.公共财政预算

一是全面实行部门预算管理制度。

实行“一个部门、一本预算”,预算细化至具体单位和具体项目;

统一开支标准,制定综合公用经费和办公设备配置标准。

预算按“二上二下”流程编制。

区级63个部门预算全部报区人代会审议。

2012年在17个区县中率先制定并印发《浦东新区区级部门预算管理工作考核暂行办法》。

2013年对62家区级预算主管部门开展了2012年度部门预算管理工作考核。

经过考评,得分前37名的区级部门预算单位为“部门预算管理工作先进单位”,并就考核结果向区政府做了专题报告,同时在新区预算编制会议上进行了通报,进一步增强部门预算责任主体意识。

二是推进预算绩效管理改革。

2005年起,开展财政支出绩效评价(即后评价)。

2012年开展预算绩效编审改革试点(即前评价),在2013年部门预算编制中,将科教兴医专项等6个项目纳入试点范围。

2013年,制定《浦东新区2014年“强化项目绩效目标管理”工作方案》,结合市财政局有关工作要求,在2014年部门预算编制中,区级各部门实施项目绩效目标编报的公共财政专项资金比例达到36%;

同时,确定23个试点项目,将其分为区重点项目、部门重点项目和部门一般项目三类,进一步开展项目绩效预算编制试点,其中,5个区重点项目开展第三方评价机构评审,其余18个项目开展专家评审。

三是全面推行政府采购和国库管理制度。

(1)政府采购制度。

浦东于1995年开始对政府采购进行探索,1999年6月成立了政府采购机构。

至2013年,浦东政府采购规模达到76亿元。

(2)国库管理制度。

2002年,浦东开始统发工资和财政性建设资金直接拨付试点。

2007年,开始国库单一账户体系试点,2012年,印发《关于浦东新区全面推进国库集中支付和公务卡制度改革的实施意见》,年内763家区级预算单位全面实行国库单一账户和公务卡制度改革。

2013年,制定《浦东新区镇(乡)财政集中支付制度改革方案》,全面完成23个镇财政集中支付制度改革工作。

四是推进

升级会员

升级会员