北京工商大学会计学硕复试会计学实务题Word文件下载.docx

《北京工商大学会计学硕复试会计学实务题Word文件下载.docx》由会员分享,可在线阅读,更多相关《北京工商大学会计学硕复试会计学实务题Word文件下载.docx(6页珍藏版)》请在冰豆网上搜索。

银行存款570

长期投资减值准备375

投资收益—处理长期股权投资损益113.85

长期股权投资—B公司(投资成本)1058.85

2.D企业采用计划成本进行材料的核算,月末某材料“发料凭证汇总表”列明,生产车间产品耗用75000元,生产车间一般耗用5000元,厂部管理部门一般耗用9000元,销售部门领用1800元。

本月该材料的成本差异率为+1.5%。

编制发出材料和结转材料成本差异的会计分录。

(1)发出材料的会计分录:

借:

生产成本75000

制造费用5000

管理费用9000

营业费用1800

贷:

原材料90800

(2)本月材料成本差异率为+1.5%,生产成本负担的差异=75000*1.5%=1125,制造费用负担的差异=5000*1.5%=75管理费用负担的差异=9000*1.5%=135,产品销售费用负担的差异=1800*1.5%=27

生产成本1125

制造费用75

管理费用135

营业费用27

材料成本差异1362

3.A公司出租给B公司设备一台,租期10年,不可消,每年末收取租金30000元,承租人担保余值25000元、未担保余值50000元。

租赁开始日该设备的公允价值193655元,出租人内含报酬率12%,承租人增资借款利率11%。

租赁期满,设备由出租人收回。

要求:

(1)计算承租人租赁付款额的现值,并用总额法编制承租人租入资产时的分录。

(2)计算出租人租赁投资净额,并用总额法编制出租人出租资产时的分录。

(注:

n=10=11%时,年金现值系数为5.88923,复利现值系数为O.35218;

n=10i=12%时,年金现值系数为5.65022,复利现值系数为0.32197)

(1)承租人的租赁付款额为

固定资产—融资租赁固定资产185481.4

未确认融资费用139518.6

贷:

长期应付款—应付融资租赁款325000

(2)出租人的租赁投资净额为:

借:

长期应收款—应收融资租赁款325000

未担保余值5000

贷:

融资租赁资产179165.7

递延收益—未实现融资收益150834.3

4.2002年12月l5日,德国进口商向美国出口商赊购商品。

账款约定按美元结算,计$12000。

假设当日汇率为DMl.5800/$1(中间价),账款清偿期为60天,年末(2002年12月31日汇率为DMl5820,$1)。

至2003年2月13日结算时,汇率为DMl.5750/$l。

德国进口商从其美元存款中支付这笔账款。

要求按单项交易为德国进口商做出赊购、年终调整和结算的各项分录(折算美元金额取舍至元)。

(1)德国进口商赊购商品时,分录为:

商品($12000*1.5800)18960

应付账款($12000*1.5800)18960

(2)年终调整的分录:

财务费用——汇兑损益[$12000*(1.5820-1.5800)]24

应付账款[$12000*(1.5820-1.5800)]24

(3)结算时,分录为:

应付账款[$12000*(1.5750-1.5820)]84

汇兑损益[$12000*(1.5750-1.5820)]84

应付账款($12000*1.5750)18900

银行存款——美元户($12000*1.5750)18900

05年

第一部分l.某公司全部资金来源、筹资成本的有关资料如F:

(金额:

百万元)

公司所得税税率:

30%。

目标负债与权益比是100%,而且公司希望短期负债与长期负债的比也是100%。

要求:

①分别以账面筹资金额为权重和以目标结构为权重计算公司加权资本成本;

②解释两种结果的差异,并指明计算加权资本成本应以什么为权重?

解:

①账面筹资金额为权重的加权资本成本为

以目标结构为权重计算的公司资本成本为

②两者的加权资本成本不同在于资本结构不同,由于债务的成本较低,因此具有较高债务水平的目标结构资本成本较低。

计算加权资本成本时应该以市场价值金额为权重计算。

2.A公司预计的下年度股股票权益报酬率(ROE)为12%,股利支付率为40%。

①计算A公司的可持续增长率:

②分析公司如何改变其可持续增长率?

解:

①公司的可持续增长率为

②改变可持续增长率的办法:

第一,改变净资产回报率;

第二,改变股利支付比率。

第二部分1.M公司2004年的收入为500万元,费用及支出为350万元(但按税法规定,其中的50万元不属于税法允许的开支)。

所得税率为:

33%。

计算M公司2004年的会计利润和应纳税所得额、应纳税额,并编制应交所得税的会计分录。

(1)应纳税所得额=500-(350-50)=200万元。

应纳税额=200*33%=66万元。

(2)应交所得税的会计分录为:

所得税660000

应交税金——应交所得税660000

2.c公司委托某证券公司购入D公司的股票20万股,每股买价27元(其中包括已宣告而未发放的股利2元),另外支付手续费27O00元,全部款项从C公司在该证券公司开设的存款户中支付。

三个月后,C公司将所持的D公司的2O万股票以每股34元的价格出售,同时支付印花税和手续51400元。

(1)C公司购入D公司股票的会计分录:

(2)C公司出售D公股票的会计分录。

(1)C公司购入D公司股票的会计分录为:

短期投资——股票——D公司5027000

应收股利400000

银行存款5427000

(2)三个月以后,C公司将所持D公司的股票以每股34元的价格出售,同时支付印花税和手续费51400元。

借:

银行存款6748600

贷:

应收股利400000

短期投资5027000

投资收益1321600

06年

07年A

(一)(本题12分)

M公司与N公司签订购销合同,规定2个月后M公司向N公司销售货物一批,价款400000元,增值税率为17%。

M公司按合同预收账款150000元,余款在商品发出时收取。

请做出M公司预收账款以及交付商品、收取余款的分录。

(二)(本题13分)

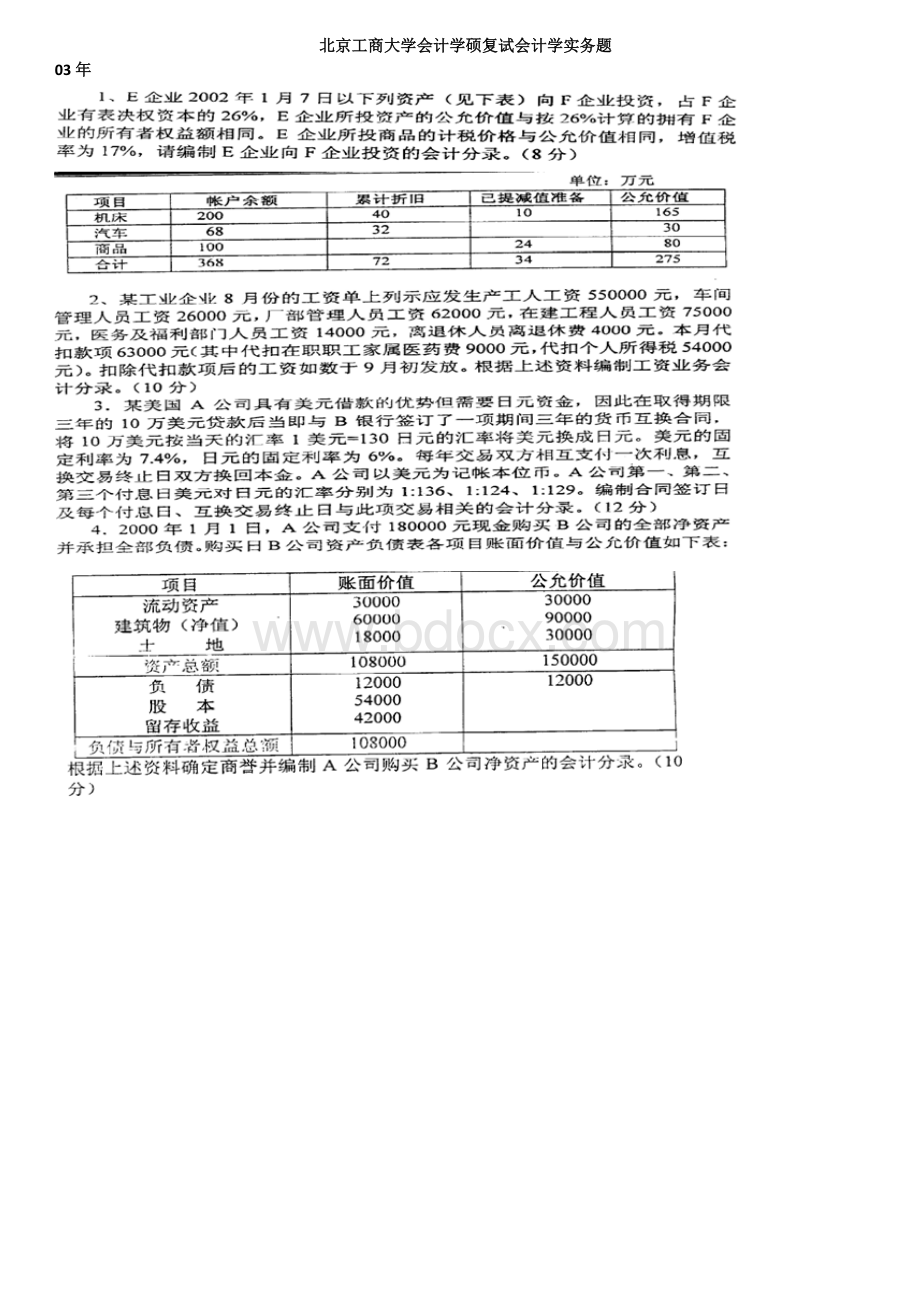

E企业2007年3月7日以下列资产(见下表)向F企业投资,占F企业有表决权资本的26%,F企业与26%的股权相对应的所有者权益额为300万元。

E企业所投商品的计税价格为80万元,增值税率为17%。

(13分)

单位:

万元

项目

账户余额

累计折旧

已提减值准备

账面价值

机床

200

40

10

150

汽车

68

32

36

商品

100

24

76

合计

368

72

34

262

请编出该项投资的会计分录。

07年B

M公司采用计划成本进行材料的核算,月末某材料“发料凭证汇总表”列明:

生产车间产品耗用98000元,生产车间一般耗用4500元,厂部管理部门一般耗用7300元,销售部门领用2400元。

本月该材料的成本差异率为+2%。

请编制发出材料和月末结转材料成本差异的会计分录。

A公司一项设备的原值50000元,预计净残值2000元,预计使用年限为5年。

该设备采用双倍余额递减法计提折旧。

请计算折旧额并填列下表。

年份

年初账面净值

年折旧率

年折旧额

累计折旧额

年末账面净值

1

2

3

4

5

08年

甲公司2006年发生经济业务如下:

1、12月31日,运用应收账款余额百分比法计提坏账准备。

相关账户余额为:

应收账款为借方余额200000元,坏账准备为借方余额6000元,坏账准备计提比率为10%。

2、6月11日,出售固定资产一台,该固定资产原值240000元,已计提折旧80000元,已计提固定资产减值准备20000元,出售价格300000元,款项已收到并存入银行。

出售过程中无其他费用。

3、10月18日,与丙公司达成债务重组协议。

用一项专利抵付前欠丙公司的货款900000元。

该项专利的账面余额800000元,累计摊销100000元,公允价值600000元、未计提减值准备。

相关税费略。

4、购入商品一批,采用售价金额核算法,增值税专用发票中注明的价款30000元、增值税5100元,购进环节运杂费4000元,款项以银行存款支付,6天后商品验收入库,该批商品的售价总额为45000元(含税);

5、开出现金支票向储运部拨付定额备用金8000元,用于市内日常小额运费开支。

6、年初购入乙公司发行的500000股普通股股票的30%作为长期股权投资,每股支付2.50元(含已宣告但尚未发放的现金股利0.50元),款项以银行存款支付。

购买日被投资企业净资产帐面价值为800000元,公允价值为900000元,除某项固定资产公允价值高与其帐面价值100000元外,其他资产、负债的

升级会员

升级会员