中国保险市场现状跟存在的主要问题Word格式文档下载.docx

《中国保险市场现状跟存在的主要问题Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中国保险市场现状跟存在的主要问题Word格式文档下载.docx(14页珍藏版)》请在冰豆网上搜索。

中国在1980年和1982年先后恢复国内财产险业务和人身险业务。

这一阶段保险市场由中国人民保险公司一家垄断,产寿统一经营,险种单一,且保费收入中财产险份额大大高于人身险;

(2)1986~1991年的平稳发展阶段。

以1986年新疆生产建设兵团农牧业生产保险公司(以下简称“新疆兵保”)成立为标志,区别于前一阶段的突出特征是出现wWw.8tTt8.coM了包括www.dddtt.com新疆兵保、太平洋、平安等在内的4家保险公司,中国保险市场由中国人保独家垄断的格局在形式上被打破;

(3)1992年至今的快速发展阶段。

以1992年中国人民银行批准首家外资保险公司——美国友邦保险公司上海分公司成立为标志。

这是迄今为止中国保险市场发展最为重要的阶段,明显区别于前两个阶段的特点,集中表现在dddtt.com:

市场主体不断ssbbww.Com增加www.8ttt8.com,多元化的市场格局初步形成;

保险业实现产寿分业经营,保费收入结构发生变化,人身险份额超过财产险;

保险险种迅速增加www.8ttt8.com,保险服务改善;

保险监管的组织体系和法规体系逐步建立,中国保险市场初步形成了以国有保险公司为主,中外保险公司并存,多家保险公司竞争的寡头垄断的市场竞争新格局。

二、中国保险市场规模和构成

(一)保险市场总体规模快速增长

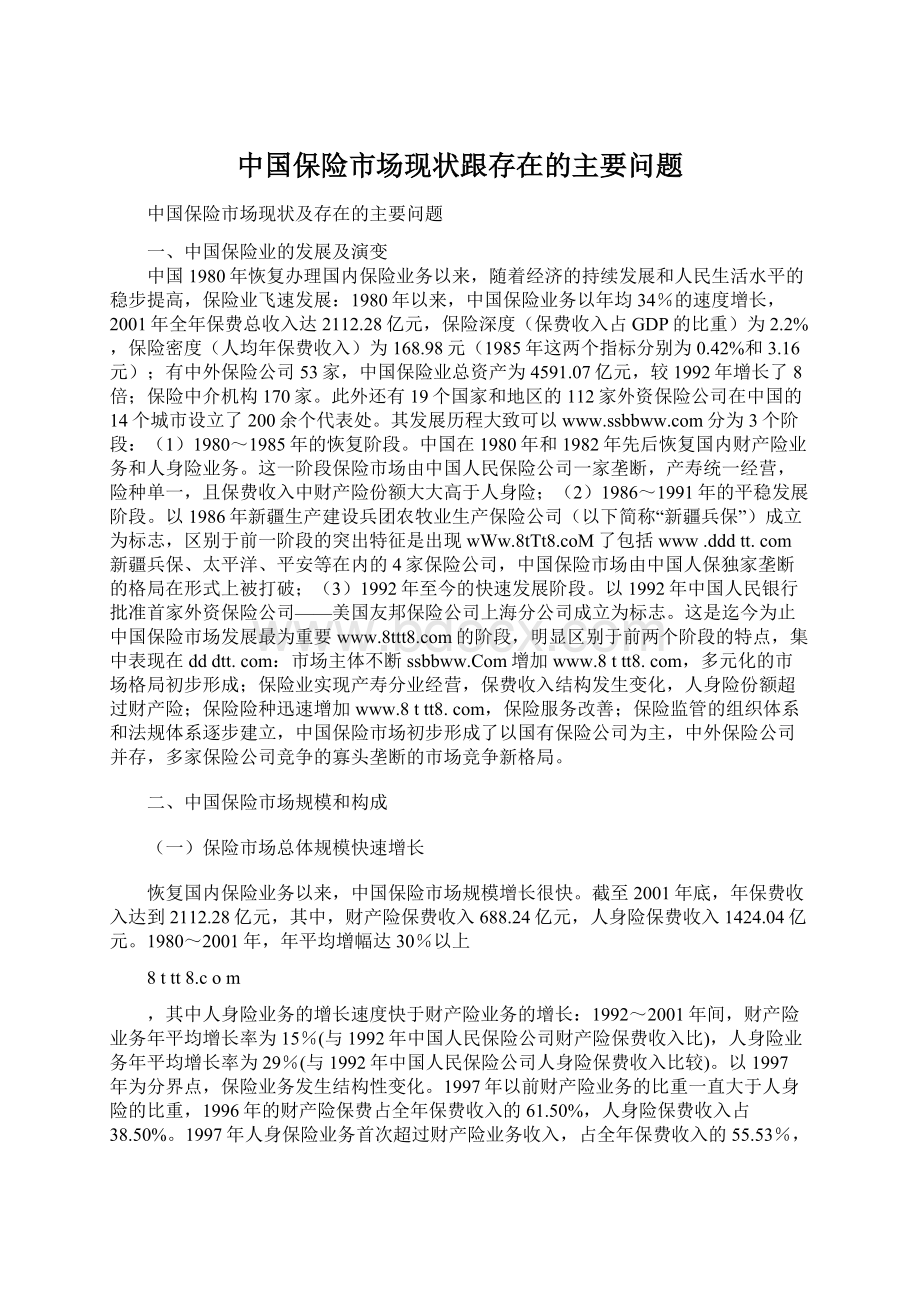

恢复国内保险业务以来,中国保险市场规模增长很快。

截至2001年底,年保费收入达到2112.28亿元,其中,财产险保费收入688.24亿元,人身险保费收入1424.04亿元。

1980~2001年,年平均增幅达30%以上

8ttt8.com

,其中人身险业务的增长速度快于财产险业务的增长:

1992~2001年间,财产险业务年平均增长率为15%(与1992年中国人民保险公司财产险保费收入比),人身险业务年平均增长率为29%(与1992年中国人民保险公司人身险保费收入比较)。

以1997年为分界点,保险业务发生结构性变化。

1997年以前财产险业务的比重一直大于人身险的比重,1996年的财产险保费占全年保费收入的61.50%,人身险保费收入占38.50%。

1997年人身保险业务首次超过财产险业务收入,占全年保费收入的55.53%,财产险为44.47%。

2001年人身险保费收入占全年保费收入的67.42%,财产险为32.58%。

人身保险业务比重今后还有继续扩大的趋势。

从市场开发程度

看,2001年保险密度达到168.98元人民币,保险深度为2.2%,若按1999年世界保险业保险密度387.3美元和保险深度7.52%的平均水平计算,中国9万亿GDP的经济总量年保费收入应在6800亿元左右,而目前的年保费收入水平仅不足这一水平的1/3,中国保险市场发展潜力巨大。

图1 1985~2001年保费收入变化趋势

图2 1996~2001年保费收入结构变化趋势

图3 1985~2001年保险密度变化趋势

图4 1985~2001年保险深度变化趋势

(二)保险业务的险种结构发生明显变化

1.财产险的传统主导险种在财产险保费收入中仍居主导地位

表1 1999~2001年财产险主要险种保费收入结构变化对比

资料来源:

根据中国保监会资料、《中国保险年鉴》整理。

从上表可以看出:

近3年来财产险的主要险种机动车辆及第三责任险、企业财产险和货运险的保费收入占财产险总保费的85%以上

。

其中机动车辆及第三责任险作为dddtt传统主导产品,所占比重基本稳定在60%左右并略呈上升趋势,2001年全年累计保费收入达421.72亿元,占财产险全年总保费的61.28%,较1999年增长1.84个百分点;

企业财产险和货运险的比重略呈下降趋势;

家财险等分散性险种的比重有上升的势头。

2.随着投资型险种的推出,以养老保险等传统寿险产品为主的人身险业务结构开始呈现多元化趋势

表2 1999~2001年人身险主要险种保费收入结构变化对比

根据《中国保险年鉴》及保监会资料整理。

1999年以前,以保障功能为主传统寿险产品占人身险年保费的90%以上

1999年以来由于www.dddtt.com包含保障和投资功能的新型寿险产品——投资连结保险、分红保险和万能保险相继推出,一方面www.sS使保费收入实现高速增长,2001年人身险保费较2000年增长42.15%;

同时ssbbww.com,险种结构发生变化,2001年传统寿险产品保费收入占全部8ttT8人身险保险收入的比重从1999年的88.09%降至62.07%,而分红保险保费、投资连结险和万能保险占全部8ttT8人身险保费收入比重则分别占到19.07%、7.49%和2.83%(见表2)。

(三)保险市场的地区发展不平衡

中国经济发展不平衡,东部沿海地区发达、中西部地区相对落后的基本分布特征导致www.dddtT.com中国保险业发展也不平衡:

以上

海、深圳、广东为代表的经济发达地区,保险需求量大、保险公司集中、竞争激烈,而中西部地区保险需求量小、保险意识淡薄,其保险业的发展也远远落后于东部地区。

据统计,2001年中国保费收入中,位居第一的广东省保费收入为195亿元,占总保费收入的9.26%,其余依次为上海(8.55%)、江苏(8.46%)、浙江(7.36%)和山东(7.27%)。

保险业最为发达的东部沿海5省市保费收入为861亿元,占全年总保费收入的40%以上

,而居于后5位的甘肃、贵州、海南、宁夏和青海保费收入仅为63亿元,占年保费收入不到3%。

由于www.dddtt.com中国区域

www.S

经济发展不平衡的状况在短期内很难改观,保险发展不平衡的情况8ttt8.com也将在今后一段时期继续存在。

三、中国保险市场主体的发展和构成

保险市场的准入一般SsbbwW.com有审批制和核准制两种方式,中国对进入保险市场实行较为严格的审批制度。

随着中国保险业的快速发展和对外开放步伐的加快,市场主体逐渐8ttt8增加www.8ttt8.com。

(一)中资保险公司的发展和构成

中资保险公司的设立主要依据《保险法》和《保险公司管理规定》中有关保险公司及其分支机构设立的规定,经中国保监会审批成立。

中资保险公司只能采取股份有限公司和国有独资公司两种设立形式,实行产寿分业经营。

在现有的19家中资保险公司中,国有独资公司4家,股份制公司15家;

按业务内容分:

6家为寿险公司、10家为产险公司、2家为保险集团公司(中国人民保险公司于1996年拆分为中国人民保险公司(经营财产险)、中国人寿保险公司和中国再保险公司。

平安保险公司和太平洋保险公司于2001年都一分为三,拆分为集团公司、财险公司和寿险公司)和1家再保险公司(参见附录1)。

——投资主体和股权结构。

从投资主体看,国有独资保险公司全部8ttT8由国家直接投资,股份制保险公司的股东必须ssbbww.com是经中国保监会审批的符合有关规定的企业法人或国家允许的其他组织。

目前股份制公司的股东以国有大中型企业为主,平安保险、新华人寿为代表的部分股份制保险公司开始与国外金融保险企业合作,吸收部分外国资本。

以国内第一家股份制保险公司——平安保险为例,其主要国内股东(深圳招商局蛇口工业区有限公司、中国远洋运输集团总公司、深圳市投资管理公司等)均为国有大中型企业,同时ssbbww.com又吸收了摩根·

士丹利投资有限公司和美国高盛有限合伙集团公司的投资;

新华人寿在2000年8月成功地向瑞士苏黎世保险公司等4家国外保险公司和金融集团增发了总股本24.9%的股份,在国内保险企业中率先实现了资本国际化;

华泰和泰康也先后成功地实现对外融资;

正在筹建中的民生人寿保险公司(合资)的中资股份开始了吸收民生银行、新希望集团等民营资本的尝试。

可以看出,目前中资保险公司的股权结构是以国有资本为主体,正向既有内资又有外资,既有国有资本又有民营资本的多元化资本结构方向转变。

——经营地域、业务范围。

中资保险公司一经成立,可以在核定的地域范围内全面提供保险业务服务,一般SsbbwW.com没有服务对象和范围的限制。

根据有关规定以最低资本金额设立的中资保险公司设立时,全国性保险公司可以申请设立3家分公司,区域

性保险公司可以申请设立两家分公司,增设分支机构需中国保监会审批。

现有的19家中资保险公司中除新疆兵保、天安等5家产险公司为区域

性以外,其余均为全国性保险公司。

——保险投资结构及投资收益。

中国保险公司可用8ttt8于保险投资的资金包括www.dddtt.com权益资产、保险准备金和短期负债等其他资金。

为保证保险投资的流动性、安全性和盈利性,中资保险公司资金运用限于银行存款、买卖政府债券、金融债券、国务院规定的其他资金运用方式。

其中“其他资金运用方式”目前已有短期拆借、购买AA+级企业债券和通过证券基金间接进入股市。

保险公司购买中央企业债券和投资证券基金的比例和方式按《保险公司购买中央企业债券管理办法》和《保险公司投资基金管理暂行办法》有关规定进行(以购买中央企业债券为例。

管理办法规定,保险公司购买的各种企业债券余额不得超过保险公司总资产的10%,且同一期债券的持有量不得超过该期债券发行额的10%,保险公司总资产的2%,两者以低者为准。

而对保险公司投资证券基金则规定,保险公司投资证券基金占总资产的比例由中国保监会核定。

投资于单一基金按成本价格计算不得超过保险公司可投资基金资产的20%,且不得超过该基金份额的10%,保险公司进行该项业务可直接按有关规定向证券交易所申办投保席位或在具有证券委托代理资格的证券经营机构的席位上进行委托代理交易)。

从2001年保险投资结构看,仍以银行存款为主,占保险资金运用额的一半以上

(52.4%),其次是国债(21.6%),其余依次为证券投资基金(5.5%)、金融债券(4.38%)、企业债券(2.35%)等(见图5)。

而从各保险投资品种的投资收益看,以证券投资基金的收益率最好,2001年为16.29%,但所占投资比重不大,仅为保险资金运用额的5.5%;

资金运用平均收益率有所提高,但整体水平仍然www.8tT较低,2001年的资金运用平均余额收益率和可运用资金平均收益率分别仅为4.30%和3.89%;

从各保险公司的资金运用收益情况8ttt

升级会员

升级会员