成本效益分析法的运用及其案例全文Word格式文档下载.docx

《成本效益分析法的运用及其案例全文Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《成本效益分析法的运用及其案例全文Word格式文档下载.docx(13页珍藏版)》请在冰豆网上搜索。

一般是估计项目的未来效益和成本的现值。

现值:

未来的钱折合到现在

?

定义

R=未来获得的数额

r=投资的回报率

T=投资年数

投资的现值是:

r是贴现率

(1+r)T是贴现因子。

现值:

数字例子

美国联邦政府30年债券

美国政府将在30年后一

次性支付1,000美元

但是其间没有其他利息

支付

如果有关的年利息是

7%,此债券的价格应是

多少?

如果利息是9%,债券的

价格应为多少?

当每期贴现率为r时,T期以后收到的$1的现值

1,000/(1+01>

<

/a>

.07)30=1,000×

0.13137

=$131.37

1,000/(1+0.09)30=1,000×

0.07537

=$75.37现值:

如果考虑这样一种承诺,现在支付R0元,一年后支付R1元,依此类推,直到T年。

应付美元将来年份贴现因子现值表给出每年支付金额的现值。

为了找到收入流R0,R1,R2,„„,RT美元的现值(PV),

只要把最后一栏的数字相加即可:

现值是一个非常重要的概念。

20年后收益为100万元的现值仅是:

——376,889元,(如果利率是5,)

——148,644元,(如果利率是10,)

3、评价方法

NPV,0该项目可行

NPV=0内部收益率大于银行贷款利率可行NPV,0该项目不可行

4、公共支出效率评价程序

公共支出效益和成本范围的确定

公共支出贴现率的确定

公共支出时间期限的确定

公共支出优先次序的确定

(1)确定效益和成本的范围

中间成本效益

最终成本效益

外部成本效益

内部成本效益

无形成本效益

有形成本效益

间接成本效益

直接成本效益

金融成本效益

实际成本效益

评估公共收益与成本

对于公共部门,市场价格不能反映社会收益和成本。

–例如,外部性的存在

测量收益和成本的几种方法

–市场价格

–调整后的市场价格

–无形物品的估价

市场价格

——在一个正常运行的竞争性经济中,一种商品的价格,同时反映出生产它的边际社

会成本和它对消费者的边际价值。

——现实市场有许多缺陷,例如,垄断、外部性

–——但是,市场价格比较容易获得

调整后的市场价格

–如果市场不完善,价格不能真正的反映社会边际成本。

–这类商品影子价格,是其背后的边际社会成本。

–影子价格取决于经济对政府干预作出怎样的反应,例如,垄断价格、税收和失业。

无形物品的估价

——国家声望,其他

无形物品可以将整个成本——收益分析推翻。

可以利用成本(C)与收益(B)的差异,与不可测定的无形收益比较(无形收益X),要

使该项目可行,X必须大于(C,B)

(2)贴现率的确定

在分析项目的可行性时,必须将未来的效益流和成本流贴现为现值,而贴现率的选择是关键。

贴现率与现值成反比,贴现率越高现值越小,反之越大。

公共项目的贴现率

对于公共项目的贴现率,人们的意见并不一致。

相对于私人部门收益率的贴现率:

–如果政府项目资金的来源是通过减少私人投资而筹集的,则政府项目的机会成本是私人

部门的收益率(税前收益率)

–现实世界中,资金来源各种各样——投资和消费

–通过减少消费而筹集的资金应当按税后收益率来贴现。

–政府项目的收益率是私人部门税前收益率和税后收益率的加权平均。

–但现实中,很难确定某一政府项目到底有多少资金是由消费转化而来,有多少是由投资转化过来的。

实践中的情况

美国政府各部门使用7,的实际收益率,这比较准确地衡量了私人部门项目的税前收益率。

有些长期项目使用的实际收益率是2%,他近似于消费的时间偏好即税后收益率。

(3)时间期限的确定

在贴现未来效益和成本的计算时,时间期界因素也是很重要的,它与现值也成反比,

期界越长现值越小,反之越大。

时间期界是计算期间的极限,在实践中,一般运用科学的方

法计算项目的使用寿命。

(4)优先次序的确定

原则是选择支出既定情况下的净社会效益最大的项目。

在实践中,一般以“效益—

—成本”比率作为衡量标准。

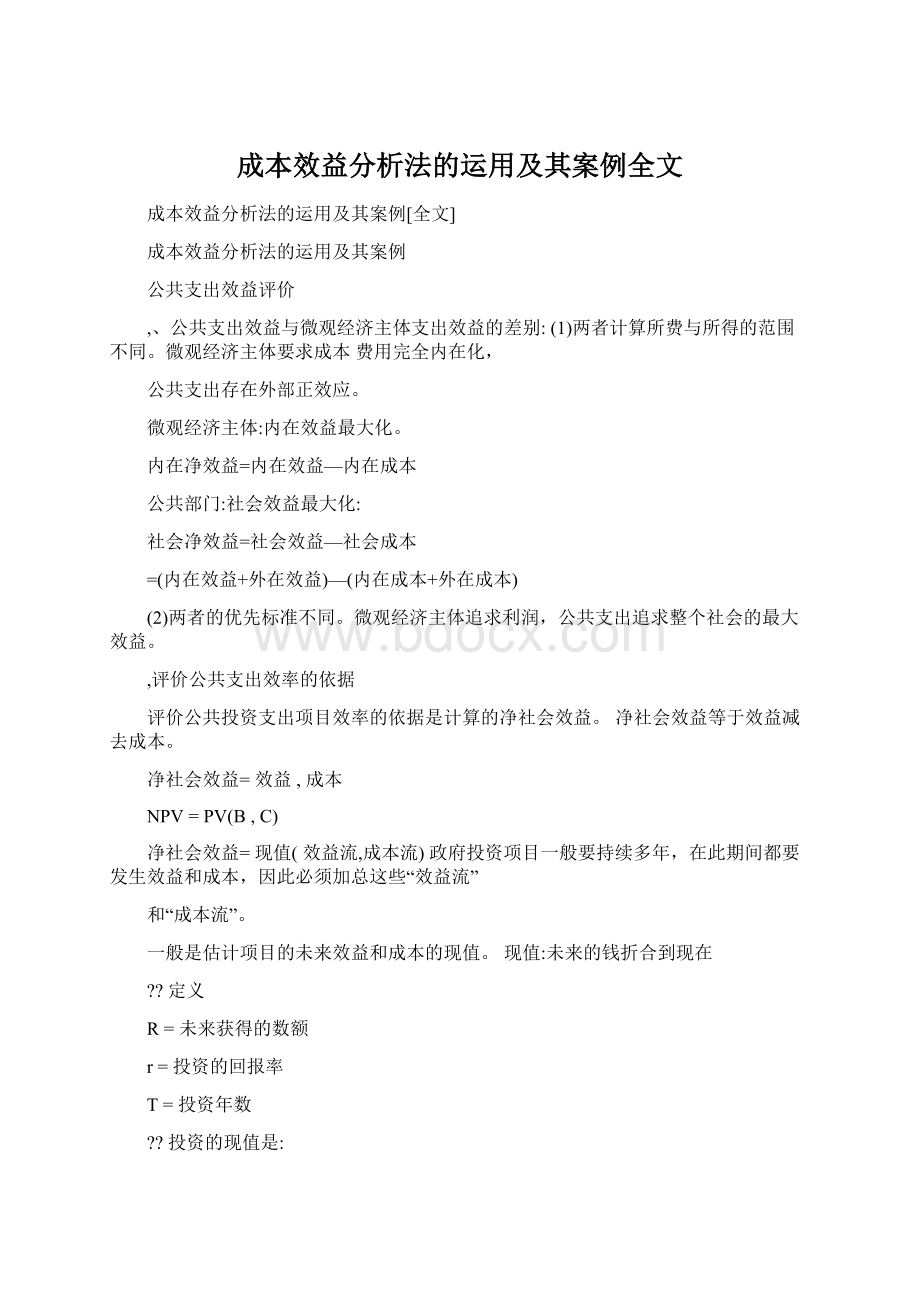

益本比,1不予考虑

益本比,1可选择

7

-0.1

0.9

-1500

15000

13500

G

6

0

1.0

6250

F

3

0.5

1.5

7500

22500

E

1

2.5

3750

2500

D

5

0.2

1.2

1000

5000

6000

C

4

0.3

1.3

2250

9750

B

2

2.0

10000

20000

A

次序

净益本比(B-C)/C

益本比B/C

收益

B-C

成本

效益

项目

方案

案例1

白云峰应成为休闲区

还是采矿地,

一、描述

美国爱得华州北部有一个风景区,名叫白云峰此区占地约2万英亩,有大量野生动植物,适

用于爬山、野营、钓鱼、狩猎。

此区还蕴藏着大量极其珍贵的金属钼,20世纪70年代初,有一家公司要求开采这些矿藏。

同一片土地不可能同时用于旅游休闲或开采矿藏。

白云峰应成为休闲区还是采矿地,当地政府决定委托专家研究发展成休闲区所增加的成本是否会超过其收益的增量。

二、评析

研究者首先对项目进行了定义。

他们认为,此项目应该在保证自然环境不受破坏的情况下进行,所以不考虑修建公路的可能性。

该项目主要内容是修建4条供人行的山道,使游客可进入景点。

然后,研究者决定使用两种贴现率来计算成本和收益的现值。

这两种贴现率分别为7%和10,。

如果此项目在使用两种贴现率的情况下均有正的净收益,则为可行。

所有成本和收益按1971年即第1年的价格计算。

项目的成本包括修建山道的初始成本,此后每年维修山道的费用,9个公共厕所的修建和维护费用(具体数据列于下表)。

修建山道发生在第1年,其设备与劳动力成本之和为23000美元。

每年的维护费用为12092美元。

60年维护成本的现值,如果按7,的贴现率计算为192762美元;

如果按10,的贴现率计算为143523美元。

为了维护此旅游区的环境卫生,必须修建9个公共厕所。

研究者估计,每个厕所的建造成本为750美元,则9个厕所的总建造成本为6750美元。

厕所的寿命为30年,故在30年后需重新建造。

假设修建成本仍为6750美元(2001年价格)。

则30年后重建费的现值,如果按7,的贴现率计算为887美元,如果按10,的贴现率计算为387美元。

另外,每年还需支出100元的维护费。

将上述各项加总之后,得到项目全部成本的现值,即如果按7,的贴现率计算为201640美元,如果按10,的贴现率计算为151603美元。

评估项目收益的关键在于了解“旅游者愿意支付的价格”。

研究者为此作了一个调查,由此估计出每位游客一般愿意支付10美元一天的价格,他们还估计此旅游区每年会有4600位游客,因此第1年的收益为46000美元。

要估计今后的收益,必须对游客人数和其愿意支付的价格变化情况进行预测。

研究者的假设是,在达到某个数量之前,游客人数每年递增10,,此后保持不变;

游客愿意支付的价格每年递增4,。

基于上述假设,他们的计算结果是:

如果贴现率为7,,60年总收益的现值为991000美元;

如果贴现率为10,,总效益的现值为390000美元。

因此,不论使用那个贴现率,此项目的净效益均为正,故可行。

在对把白云峰作为休闲区的计划进行了评估之后,研究者还对把白云峰作为采矿地的计划进行了评估。

在比较了两个项目的净效益之后,前者因净效益更大而入选。

从白云峰项目中可以看出,运用成本一收益分析方法的前提条件是,项目的成本和收益,尤其是收益能够通过货币这一中介来计量,对于那些无法直接计量成本和收益的项目,就需要用一定的方式进行估算。

同时,单凭经济学知识不可能评估所有的成本和收益,需要运用多学科的知识。

如白云峰项目的分析,不仅要由工程师预测建造山道和厕所的成本,还要有旅游管理的专家估计游客的人数等。

另外,对于未来成本一收益的评估可能需要特定的假设,如果一种服务没有市场价格,就要估算人们现在对它的支付意愿,这是最关键的,也是相当困难的。

正因为特定的假设往往具有较强的主观性,因而有人认为,这种方法没有什么科学性,只不过是徒劳无益的数字游戏。

案例2:

三峡工程的成本收益分析

20世纪80年代中期,中国政府组织了四百多位专家和数千名勘测、调查、试验、设计和研究人员参加了三峡工程的重新论证工作,对三峡工程的成本收益进行了深入系统的分析,并于1988年重新编写了三峡工程可行性研究报告。

以下,是这个报告的主要内容。

三峡工程的成本收益范围

一、三峡工程的收益

(一)防洪作用

三峡工程建成后,有防洪库容221.5亿m3,遇1000年一遇和1870年类似的洪水,配合分蓄洪工程,可避免荆江两岸发生毁灭性灾害;

遇1931、1935、1954年型洪水,可拦洪120亿m3--200亿m3,减少中下游淹没农田250万亩一300万亩;

并可减轻武汉市的洪水威胁,为洞庭湖区的根本治理创造条件。

(二)发电效益

三峡水电站装机容量1768万kw,年发电量840亿kw?

h,每年可替代煤炭约4000万吨——5000万吨。

(三)航运方面

川江下水运量2030年为5000万吨。

目前川江通过能力仅约1000万吨。

?

三峡工程修建后,航运条件明显改善,万吨级船队可直达重庆,运输成本可降低35,一37,。

三峡工程的成本:

1直接工程投资

按批准的初步设计方案及1993年5月物价水平测算,枢纽工程费用为500.9亿元,移民费用400亿元,批准的三峡工程静态总投资(1993年5月物价水平)为900.9亿元,动态投资(包括物价影响及利息等)与物价变动、资金来源以及利率等因素有关,1994年根据已确定的资金来源和对物价的预测,估算三峡工程动态投资为2039亿元。

2移民安置成本

三峡水库淹没区有耕地35.7万亩,人口72.6万人,其中农业人口约占46,。

推算到2008年,需迁安的移民总人数为113.2万

升级会员

升级会员