医疗器械行业分析报告文档格式.docx

《医疗器械行业分析报告文档格式.docx》由会员分享,可在线阅读,更多相关《医疗器械行业分析报告文档格式.docx(19页珍藏版)》请在冰豆网上搜索。

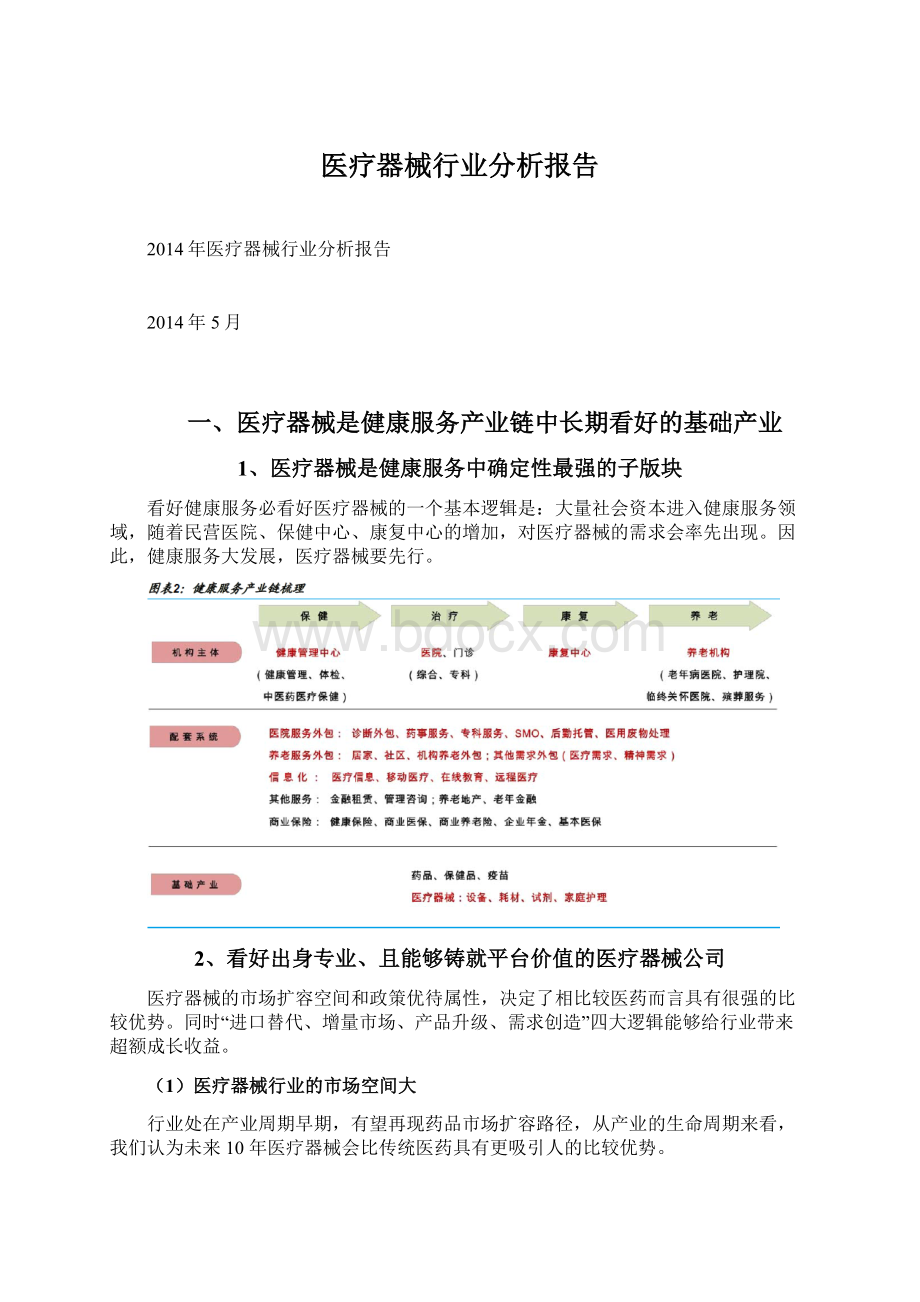

(1)医疗器械行业的市场空间大

行业处在产业周期早期,有望再现药品市场扩容路径,从产业的生命周期来看,我们认为未来10年医疗器械会比传统医药具有更吸引人的比较优势。

(2)医疗器械行业的安全边际足

鼓励性政策依然占主导,经营环境比药品要宽松。

从政策干扰的角度来看,我们判断医疗器械行业未来会更多的受到政策的扶持,器械比药品有比较优势。

(3)医疗器械的市场扩容空间和政策优待属性

这决定了相比较医药而言具有很强的比较优势,“进口替代、增量市场、产品升级、需求创造”四大逻辑能够给行业带来超额成长收益。

医疗器械产业链生态系统独特:

小众、多样化、创新快、跨界难,而国内医疗器械行业又处在产业生命周期的早期,在上述行业属性干扰下,我们暂时看不到成规模的大的公司,也可能因此忽视行业的价值。

我们认为对器械行业的投资理解,也必须与药品不同,这为我们投资带来了理解差异机会。

从什么样的角度挖掘投资价值?

医疗器械公司唯一发展路径:

出身专业、铸就平台:

对于医疗器械公司,专业化和平台化是其生存的两条路径,分化明显。

两类公司的价值,最终借助并购,铸就平台化价值,产生行业的大型公司。

二、医疗器械行业市场属性要点:

有空间、安全边际、超额收益

1、医疗器械的分类定义

根据国家医疗器械管理条例的规定,医疗器械:

是指单独或者组合使用于人体的仪器、设备、器具、材料或者其他物品,包括所需要的软件;

其用于人体体表及体内的作用不是用药理学、免疫学或者代谢的手段获得,但是可能有这些手段参与并起一定的辅助作用;

其使用旨在达到下列预期目的:

对疾病诊断、预防、监护、治疗或缓解;

对损伤或者残疾的诊断、监护、治疗、缓解或补偿;

对解剖或者生理过程的研究、替代、调节;

妊娠控制;

从风险管理角度,国家对医疗器械实行分类管理,按安全性分为一二三类,并由不同的药监部门进行审查管理。

2、行业空间:

处在产业周期早期,有望再现药品市场扩容路径

器械有望再现药品市场大发展的成长路径。

老龄化的社会背景是健康产业成长的基础,由此导致的基础需求是支撑行业市场扩容的基本动力。

根据产业生命周期曲线分析,我们认为医疗器械的发展要晚于药品。

当药品已经借助行业发展环境产生了诸如恒瑞、齐鲁、白药、天士力等知名企业的时候,医疗器械的大发展才刚刚开始。

因此我们判断:

医疗器械类似于10年前的药品市场,处在大发展的起步阶段。

从企业机构看,医疗器械行业发展滞后于药品:

医疗器械行业在我国发展的时间比药品行业短,九十年代后期开始发展,整个行业目前还处于是小、散、杂的状态。

药品行业6000家公司,上市公司近200家,而医疗器械行业10000家的企业中上市公司仅20多家。

海内外市场结构对比:

发达国家器械产值是药品市场规模的43%,与制药的产值接近1:

1,而我国器械收入约占药品市场规模的10%。

从这角度看,器械的市场扩容还在进行中。

因此,从产业生命周期来看,我们认为未来10年医疗器械会比传统医药具有更吸引人的比较优势。

3、安全边际:

鼓励性政策依然占主导,经营环境比药品要宽松

器械相对于药品的另一比较优势在于政策。

目前药品行业饱受政策干扰,如招标、降价,从这个角度而言,器械的早生命周期属性导致了政策目前依然处在鼓励阶段。

从药品市场的发展经验来看,器械所能享受的鼓励政策包括:

医保报销:

与目前数千种药品的医保目录相比,目前很多器械尚不在医保目录,尤其是大量新的治疗技术(例如凯利泰的PKP手术),从卫生经济学角度,有望在医保报销方面得到更大的支持。

产品研发:

药品行业享受了多年的重大新药创制等鼓励性政策支持,而器械行业研发创新则落后的多,但政策的推进非常迅速。

2014年颁布了支持和鼓励器械研发的两个重要政策,对行业将起到巨大推动作用。

3月31日,国家食品药品监督管理总局与国务院法制办在京联合召开宣传贯彻《医疗器械监督管理条例》新闻发布会。

新修订的《医疗器械监督管理条例》已于2014年2月12日经国务院常务会议审议通过,将于6月1日起施行。

新修订的管理条例取代了了上一版十几年前制定的管理条例,更加符合目前的发展趋势,更加鼓励技术创新,激发市场活力,积极推动医疗器械产品的升级换代和创新。

其次,新修订的监管条例放宽了对器械研发的要求,不在要求具备厂房、生产条件后再进行注册认证,研发的产品可以直接申请注册,将大大节约研发的成本和周期。

根据食药监总局发布的《创新医疗器械特别审批程序(试行)》规定,自2014年3月1日起,食品药品监管部门对符合相应条件的医疗器械按该程序实施审评审批。

对于经审查同意按特别程序审批的创新医疗器械,各级食品药品监督管理部门及相关技术机构,将根据各自职责和该程序规定,按照早期介入、专人负责、科学审批的原则,在标准不降低、程序不减少的前提下,对创新医疗器械予以优先办理,并加强与申请人的沟通交流。

按该程序,对于创新型的医疗器械注册,省局20个工作日、国家局40个工作日必须作出回复,对于企业研发的效率和周期都将大大缩短。

未来政策的演变,更加利好大企业和创新性研发企业。

新修订的管理条例加大了医疗器械企业在产品质量方面的控制,安全管理和监督力度将加大,以及在销售过程中,集中采购招标的趋势也越来越明显,这将更加利好大企业的发展和行业集中度的提升;

其次对创新性的研发型企业鼓励措施较为明显。

虽然目前部分高值耗材进入监管序列,但是整体招标降价的趋势可控(极少部分品种除外),政策容忍度比药品更宽泛,并且医疗器械产品推陈出新的速度很快,大多数老产品在市场竞争加剧之时,优秀企业的新产品已经推出,较好的维护价格体系,也有助于行业集中度的提升。

综上,从政策干扰的角度来看,我们判断医疗器械行业未来会更多的受到政策的扶持,器械比药品有相对优势。

4、超额收益的推动力:

进口替代、增量市场、产品升级、需求创造

除了上文所说的推动行业成长的基本动力“市场+政策”以外,投资医疗器械会有超额的收益来源,包括:

增量市场+进口替代+产品升级+需求创造。

(1)进口替代

中高端市场国产化进程逐步深入、缩小与进口产品差距,通过高性价比和优质服务实现进口替代。

以支架为例,2006年以前国内所使用的支架几乎都来自于强生、雅培的进口产品,随着乐普、微创等国内研发型企业的努力,拿到注册证之后开始大力推广国产产品;

到2012年,仅用了5年左右的时候,乐普、微创、吉威三甲支架生产企业的市占率达到70%,目前进口产品的市场份额约为25%。

不仅仅是支架,中高端设备、高值耗材、诊断试剂都正在重复或者即将重复支架的路,而且随着国内企业研发实力的增强,与国际研发的距离越来越近,进口替代的时间会缩短,除一些绝对高精尖的产品,国产企业在多品类上有较强的超额收益。

(2)增量市场需求

基层医疗机构对医疗器械的需求、县级医院对医疗器械设备的更新换代的需求、以及社会资本进入医疗领域带来的增加医疗机构对设备的需求。

从我国医疗资源供给来看,近10年来医疗机构卫生床位数增速显著加快,无论是公立医疗机构还是民营医疗机构,医疗机构数量和床位数都显著提升。

按一般建设的需求,一张床位直接带动医疗设备、器械相关投资在30-100万元。

卫生机构床位数量提升的背后,是医院的改扩建、新建等多种模式的供给增长,同时带来对于医疗设备、器械的大规模的需求增长。

过去的30年数据可以验证,上个世纪80年代各地兴建的大批医院在仅几年都进入了高速扩张和设备更新换代的时间周期。

(3)产品升级推动

1、技术升级,数字化技术的发展,高精尖医疗设备的研发驱动,新技术新产品层出不穷,小技术的改进能很快带来新一代的产品,低端到高端产品的替代运用;

2、消费能力升级,支付能力提升,健康人群对于医疗器械的消费将大大扩容原有医疗器械行业的边界。

医疗器械产品的研发创新比药品相对容易,新产品获取注册证的时间也相对较短,因此产品升级换代是企业持续保持市场竞争力的有力证明。

同样以支架为例,企业保持以价换量的同时也通过新产品维护较高的价格体系,支架的新产品更新换代对于企业盈利能力的提升产生重大影响。

目前市场中主流的第2代支架产品中标价格已经从3年前1.1-1.2万下降到目前的0.8-0.9万元,而乐普、微创、易生等企业去年开始推出的第2.5代支架产品则较好的维护了较高的价格体系,如乐普的NANO无载体支架、微创的火鹰系列靶向药物洗脱支架等均比第二代支架产品售价高30%以上,也能在招标体系中以多种产品价格组合战胜竞争对手。

以凯利泰的PKP\PVP产品为例,公司围绕椎体成形手术系统核心,在临床医生的启发下研发并申请了一系列的产品组合,包括普通型、一体化椎体成形系统、KMC液压骨水泥输送系统、以及骨膨胀器等等,不同的产品组合在市场推广中售价也有较大差异,能够抵御普通型产品市场竞争所带来的降价风险。

以监护设备为例,宝莱特以监护设备起家,在进口替代中逐步占据自己在中低端市场的一席之地,也在不断的产品升级换代中推出自己的新品。

如公司围绕监护核心技术,推出了多种款式的插件式监护仪、新生儿监护仪、母亲监护仪、胎儿/母亲监护仪、移动式监护等等升级产品。

(4)需求的创造

互联网技术革命所创造的新需求,如移动医疗设备、可穿戴设备的运用,智慧医疗等。

5、个别细分行业的成长性更占优势

从市场规模来看,我国现行医疗器械行业的产品类别和公司主要集中在诊断、监护设备、外科手术器械等,高端植入类产品占比仅5%,而美国市场中诊断监护、外科器械、高端植入物市场规模不相上下。

从细分子行业来看,对比美国市场的情况,诊断监护和治疗设备、高端植入类产品的成长性看好;

而从细分子行业的盈利结构看,这两类产品因技术门槛较高,毛利率和净利率水平也较高,从内生增长和进口替代扩及均有较好的成长性。

以植入类器械市场为例,市场的快速扩容超越了药品和其他器械行业的发展。

植入器械主要在骨科和心内科。

以骨科为例,骨科包含脊柱、关节、创伤三大类,目前市场规模仅100亿,年均增长20%。

整个行业内的公司不超过100家,收入规模超过1亿的不超过10家。

单从企业规模来看,骨科行业目前处在一个非常初级的阶段。

结合我国自身的基础情况,我们认为,在我国医疗器械细分领域中,整形、骨科、医疗辅助耗材等植入(介入)高值耗材领域具有长期成长性。

在整体行业的发展中,医疗设备类企业不具备颠覆性变化,而且创新也相对困难,需要多个复杂学科的共同配合,在市场推广中也较难撼动外资企业的地位。

耗材类产品中颠覆性的新品创新较为容易,研发创新的机会成本和沉没成本都较小,随着国内企业资金实力和研发实力的增强,与国际优秀研发团队的差距在缩小,新品研发的进展并不过于落后,植入类耗材的成长较易。

其次,耗材类产品产值还太小,在医疗器械产品收入中的占比与国际市场差距非常大,也体现出了更高更快的成长性。

注:

美国医疗器械分类数据为2006年数据,近几年耗材类市场占比还在上升,我国器械产品分类为2012年数据。

来源:

统计局、WIND

三、产业链生态系统独特:

小众、多样化、创新快、跨界难

1、医疗器械的“改善性治疗属性”决定了小众而多样化的特点

现代医疗器械发源于西方医学体系,研发

升级会员

升级会员