一级建造师工程经济讲义Word文档下载推荐.docx

《一级建造师工程经济讲义Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《一级建造师工程经济讲义Word文档下载推荐.docx(117页珍藏版)》请在冰豆网上搜索。

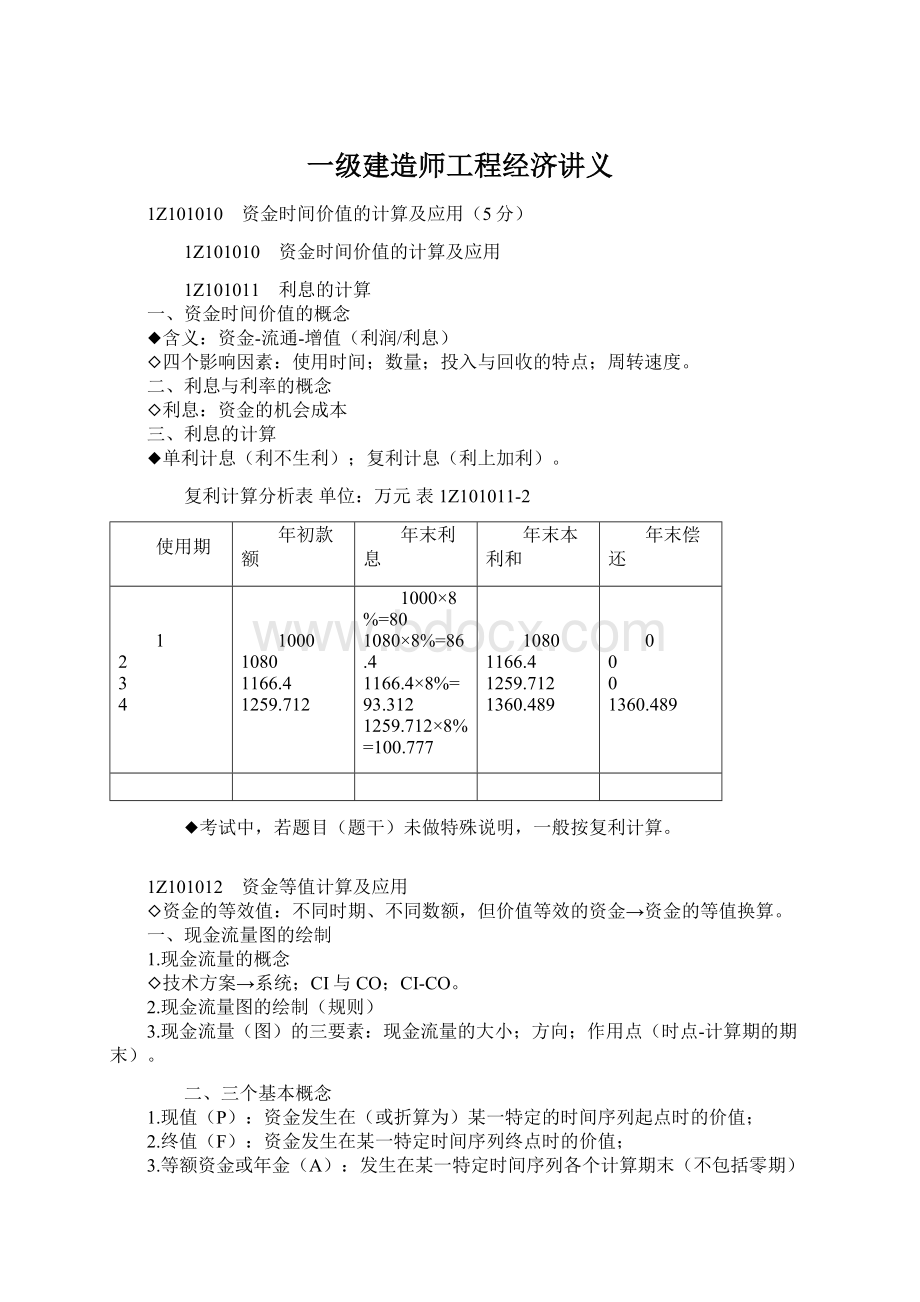

4

1000

1080

1166.4

1259.712

1000×

8%=80

1080×

8%=86.4

1166.4×

8%=93.312

1259.712×

8%=100.777

1360.489

◆考试中,若题目(题干)未做特殊说明,一般按复利计算。

1Z101012 资金等值计算及应用

◇资金的等效值:

不同时期、不同数额,但价值等效的资金→资金的等值换算。

一、现金流量图的绘制

1.现金流量的概念

◇技术方案→系统;

CI与CO;

CI-CO。

2.现金流量图的绘制(规则)

3.现金流量(图)的三要素:

现金流量的大小;

方向;

作用点(时点-计算期的期末)。

二、三个基本概念

1.现值(P):

资金发生在(或折算为)某一特定的时间序列起点时的价值;

2.终值(F):

资金发生在某一特定时间序列终点时的价值;

3.等额资金或年金(A):

发生在某一特定时间序列各个计算期末(不包括零期)的(连续)相等的资金价值。

三、资金时间价值计算的基本公式

1.一次支付的终值公式

◆计算公式:

F=P(1+i)n

式中,(1+i)n为一次支付的终值系数,记为(F/P,i,n)

【注意】可按(F←P,i,n)记忆。

2.一次支付的现值公式

F=P(1+i)-n(1012-3)

式中,(1+i)-n为一次支付现值系数,记为(P/F,i,n)。

3.等额资金的终值公式

式中,为年金终值系数,记为(F/A,i,n)。

【注意】年金终值对应现实生活中“零存整取”计息方法。

4.等额资金的现值公式

式中,为年金现值系数,记为(P/A,i,n)。

5.等额资金的偿还基金公式

◆作为等额资金终值公式的逆运算,其计算公式如下:

式中,为偿还基金系数,记为(A/F,i,n)。

6.等额资金回收公式

◆作为等额资金现值公式的逆运算,其计算公式如下:

式中,为资金回收系数,记为(A/P,i,n)。

四、等值计算的应用

1.等值计算公式的注意事项

◆第一个A与P的计算期,间隔一期;

最后一个A是与F同时发生!

2.等值计算的应用

①等值基本公式的相互关系

②常见题型分析(直接或间接给出P、F或A…,)

③解题方法(审题→确定换算关系→选择相应公式)

1Z101013 名义利率与有效利率的计算

【补例】某人借款100,000元,借期2年,每个季度结息一次,利率为1%。

问到期后的利息应为多少?

第一种算法(按年度利率-单利计算):

100000×

(1+1%×

4×

2)=108000元,利息8000元;

第二种算法(按年度利率-复利计算):

4)2=108160元,利息8160元;

第三种算法(按季度利率-复利计算):

(1+1%)4×

2=108285.67元,利息8285.67元。

一、名义利率的计算

◇名义利率的计算公式(r=i×

m)

二、有效利率的计算

1.计息周期有效利率(r/m)

2.年有效利率

◆

◇理论上的可能:

m=1;

m<1;

m>1。

三、计息周期小于资金收付周期时的等值计算

1.按(收付周期)实际利率计算

2.按计息周期利率计算

【例1013-3】每半年存款1000元,年利率8%,每季复利(计息)一次。

问五年末,存款的金额为多少?

【解】①按半年(收付周期)实际利率计算

半年的实际利率(ieff半)=(1+8%/4)2-1=4.04%;

F=1000(F/A,4.04%,10)=1000×

12.029=12029

②按季度(计息周期)利率计算

F=1000(F/A,2%,4×

5)=1000×

24.297=…

【注意】第二种计算方法是错误的,因为第二种方法的公式表达的含义是每季度收付资金一次,而题目中资金收付周期为每半年。

【练习题·

单选题1】某企业第1年年初和第1年年末分别向银行借款30万元,年利率均为10%,复利计息,第3~5年年末等额本息偿还全部借款。

则每年年末应偿还金额为( )万元。

A.20.94 B.23.03

C.27.87 D.31.57

『答案解析』本题考查的是资金时间价值计算(终值、现值和等额资金复合的计算公式)。

根据题意,首先,将第0、1年末的30万元,折算到第5年末;

然后,再由终值F,求3年内(3-5)的等额资金。

于是,则有A=[30×

(1+10%)5+30×

(1+10%)4]×

(A/F,10%,3)=92.24×

10%/[(1+10%)3-1]=27.87(万元)。

单选题2】某家庭向银行申请了一笔等额还本付息的个人住房按揭贷款,其月供为2850元,月利率为6.25‰。

则该贷款的年实际利率为( )。

A.7.5﹪ B.7.56﹪

C.7.71﹪ D.7.76﹪

『正确答案』D

『答案解析』本题考查的是有效利率的计算。

根据题意,该贷款的年实际利率=(1+6.25‰)12-1=7.76%。

多选题1】影响资金等值的因素有( )。

A.资金的数量

B.资金发生的时间

C.利率(或折现率)的大小

D.现金流量的表达方式

E.资金运动的方向

『答案解析』本题考查的是等值计算的应用。

资金等值计算(资金时间价值)的影响因素,主要包括资金的使用时间、数量的多少、投入与回收的特点、周转速度。

1Z101020 技术方案经济效果评价(6分)

1Z101021 经济效果评价的内容

一、经济效果评价的基本内容

1.技术方案的盈利能力

2.技术方案的偿债能力

3.技术方案的财务生存能力(资金平衡能力):

足够的净现金流量-维持正常运营;

整个运营期内,累计盈余资金不能出现负值。

二、经济效果评价的方法

◇5种:

分类依据(是否考虑融资)→评价方法(融资前分析、融资后分析)

三、经济效果评价的方案

1.独立型方案

◆互不干扰、互不相关←绝对经济效果检验

2.互斥型方案(排他型方案)

◆可以相互替代←绝对经济效果检验(可行)+相对经济效果检验(最佳)!

四、技术方案的计算期

1.建设期与运营期

◇建设期:

从资金正式投入到建成投产

◇运营期:

项目的投产期(试生产)+达产期(正常年份)

2.对于计算期的几点认识

◇不宜太长

◇通常以“年”为单位

◇对需要比较的技术方案的计算期应当相同

1Z101022 经济效果评价指标体系

◆指标体系:

图1Z101022 经济效果评价指标体系

◇静态与动态分析(指标)的适用条件

◇三个(二个)能力与指标体系(动态/静态)的对应关系

◆基准收益率(ic):

企业或者行业投资者以动态的观点所确定的、可以接受的技术方案最低标准的收益水平;

四个影响因素,即资金成本,机会成本,投资风险(i2)和通货膨胀(i3)。

1Z101023~1028 各项评价指标的计算与应用

静态评价指标的含义、计算及判别准则

经济含义

计算方法

判别标准

总投资收益率(ROI)

方案达到设计生产能力后,正常生产年份的年或年平均息税前利润与方案总投资的比率

≥行业平均收益率

资本金净利润率(ROE)

方案达到设计生产能力后,正常生产年份的年或年平均净利润与方案资本金的比率

≥行业平均净利润率

静态投资回收期(Pt)

从方案建设期初起,用各年的净收入收回全部投资所需要的时间

≤基准投资回收期(Pc)

◆在总投资收益率(ROI)的计算中,需要注意总投资TI的构成(投资决策阶段,包括建设投资、贷款利息和全部流动资金)。

◇例题1023(表1023-总投资收益率、资本金净利润率)。

◆在(式1024-3)中,T为累计净现金流量首次为正或零的年份数;

宜从技术方案的建设开始年算起。

1Z103010建设工程项目总投资

1Z103011建设工程项目总投资的组成

一、建设工程项目总投资的概念

建设工程项目总投资,一般是指进行某项工程建设花费的全部费用。

生产性建设工程项目总投资包括建设投资和铺底流动资金两部分;

非生产性建设工程项目总投资则只包括建设投资。

建设投资,由设备工器具购置费、建筑安装工程费、工程建设其他费用、预备费(包括基本预备费和涨价预备费)和建设期利息组成。

序号

5

6

7~10

建设投资

1.1

自有资金部分

1200

340

1.2

贷款本金

2000

1.3

贷款利息(年利率为6%,投产后前4年等本偿还,利息预付)

60

123.6

92.7

61.8

30.9

流动资金

2.1

300

2.2

贷款

100

400

2.3

贷款利息(年利率为4%)

20

所得税前利润

-5

50

所得税后利润(所得税率为25%)

-50

425

442.5

465

487.5

解:

(1)计算总投资收益率(ROT)

①技术方案总投资TI=建设投资+建设期贷款利息+全部流动资金

=1200+340+2000+60+300+100+400=4400(万元)

②年平均息税前利润EBIT=[(123.6+92.7+61.8+30.9+4+20×

7)+(-50+550+590+620+650×

4)]÷

8=(453+4310)÷

8=595.4(万元)

③总投资收益率(ROI)

(2)计算资本金净利润率(ROE)

①资本金

EC=1200+340+300=1840万元

②年平均净利润

NP=(-50+425+442.5+465+487.5×

4)÷

8=3232.5÷

8=404.06万元

③资本金净利润率(ROE)

ROE=404.06/1840×

100%=21.96%

某技术方案投资现金流量表单位:

万元表1Z101024

计算期

升级会员

升级会员