网络经济的重要性及其对未来经济的影响分析Word文档格式.docx

《网络经济的重要性及其对未来经济的影响分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《网络经济的重要性及其对未来经济的影响分析Word文档格式.docx(12页珍藏版)》请在冰豆网上搜索。

网络经济的产生的条件,是技术经济背景与社会物质基础.首先,是上世纪70年代至90年代,通信、计算机、信息资源支持的数字技术革命,形成了通讯网、计算机网、资源网这样一场网络革命,使其“三网合一”.这一场网络革命能不能产生网络经济,还要看经济发展状况的需要,它只是提供了可能性.其二,网络经济其内涵是信息社会经济.第一,在互联网基础上的资源分配、生产和消费为主的经济形式.第二,工业价值在经济增长中居中主导地位,而让位于后工业信息社会为主导的网络化经济活动.

网络化出现推动了经济的市场化和全球化进程.我们正走入一个科技革命时代即信息技术革命,它加速并诞生了一个崭新的经济形态即网络经济.网络经济将成为推动社会经济发展的新动力,将成为全球经济的发展方向,推动着全球经济新时代的到来.引起了整个经济社会的深刻变革.网络经济是一种全新的生产力,其经济形态是信息网络,发展态势终将是智能化信息网络,构成为重要的生产工具,也可以这样解读,网络经济是从计算机为核心的现代信息技术改造传统经济基础上产生的高级经济发展形态.

网络经济有两个基本要素:

经济行为主体的“集”和经济链的“集”.网络经济已经成为规模经济或范围经济,把几个国家或区域联结在一起,网络经济是一种趋势经济.从产业发展层面看,人类经济发展和进步是通过产业结构的变化呈现阶段性的,任何新经济形态出现都与产业结构的变动有直接联系,信息产业在国民经济中取得主导地位是信息技术转化为生活生产的结果,也是网络经济形成的最大标志和核心的内容.具体来看,网络经济直接与电子商务紧密相关的网络产业.以网络服务为核心高新技术主导群已取代了传统产业群,成为市场规模潜力大、产业关联度高、经济拉动范围广的前沿性支柱产业.

二、网络经济的特点

以往的传统经济相比新经济的网络经济,受信息网络特点的影响而形成的许多新特点:

(一)24小时全天运作的经济只能是网络经济

网络经济活动是不受时间条件所限制,它可以全天24小时在动转中,经济来往、信息传输可以在时间的跨度上更小的进行,经济活动更少受到时间的因素影响.

(二)网络经济是全球化经济

互联网打破了传统的国家、消除了区域界限,网络使整个世界紧密相连,信息网络把全球变成了“地球村”,使区域间的距离变得无关紧要,网络的经济活动最大程度地降低了空间因素的制约,大大加快了经济的全球化进程,世界各国经济的相互依存性空前加强了.

(三)网络经济是直接"

经济中间层次作用减弱的"

结果

网络经济其组织结构薄平化,生产者与消费者是直接相联系,因为他们都是网络端点.中间关系失去了存在的价值,使产销直接见面,从而降低了交易成本,提高了经济效益.

(四)网络经济是即时经济

现代网络是光速传输信息,使得网络经济成为速度型经济,网络经济是对市场变化高度灵敏的“即时经济”或者是“实时运行经济”,实时速度收集、应用大量信息和处理,竞争不再是过去,也已成为时间的竞争.

(五)边际效益递增性

在工业社会物质产品生产过程中,边际效益递减是普遍规律,网络经济呈现出来的边际效益递增性特点:

其一,网络经济边际成本递减;

其二,网络经济累积增值性的特征.

三、网络经济结构

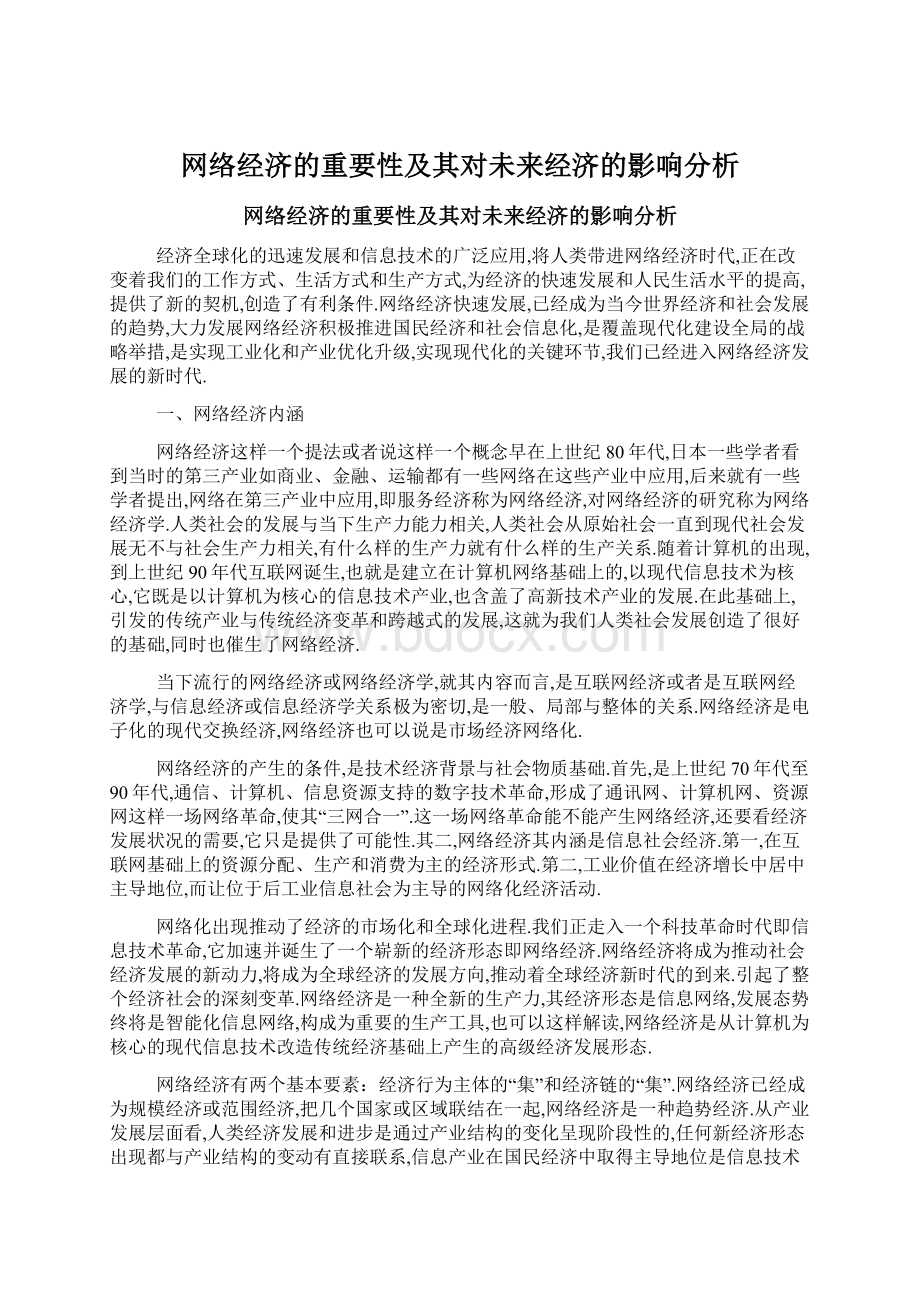

中国网络经济营收规模稳健增长

2017年网络经济营收规模近3.7万亿元,市场逆境回温

2017年中国网络经济营收规模达到36556.8亿元,同比增速达到42.5%.这是网络经济增速在经历了2016年的明显趋缓后的首次回升,2016年,宏观经济下行,资本寒冬骤降,互联网产业方面,互联网广告市场受到冲击、O2O泡沫挤出、网络信贷收紧等因素也在一定程度上影响了网络经济整体走势;

而2017年,在消费生活、互联网金融及交通服务等赛道高速增长的带动下,网络经济年增速已回归40%以上.未来,伴随着互联网的发展进入稳健期,网络经济规模的增速将逐渐放缓,未来三年内,这一指标将逐步趋于20%并较长期地保持在这一水平上.

2013-2020年中国网络经济市场营收规模及增长率

网络经济营收来源发生结构性变化

消费生活市场占比41.8%,互联网金融反超文娱赛道跃居第二

与2016年相比,2017年,在网络经济中的占比涨幅最大的分别是互联网金融、消费生活和交通服务赛道,涨幅分别达到1.5%、0.5%及0.3%,行业发展速度跑赢了网络经济大盘;

其中,互联网金融还完成了对文化娱乐行业的反超,跃居网络经济份额第二.而在未来三年的发展中,行业环境逐渐转好的互联网金融行业的营收规模还将保持44.4%的复合增速持续增长,在网络经济中的占比也将进一步扩张至四分之一以上;

而发展已趋于成熟、复合增速保持在20%上下的消费生活、文化娱乐赛道的份额比例则将略有收缩,逐步趋于50%,成为网络经济的基础构成之一.

2013-2020年中国网络经济市场营收细分结构(分赛道)

2017-2020年中国典型互联网赛道营收规模复合增长率

消费、金融及文娱是营收贡献核心力量

三大核心赛道营收份额占比超四分之三

2017年,网络经济市场营收细分结构中,占比最高的分别是消费生活、互联网金融及文化娱乐赛道,比例分别达到41.8%、17.9%及17.0%,合计瓜分了网络经济超过四分之三的市场份额.除此之外,网络媒体、在线教育、在线医疗、交通服务及企业服务还分别占有6.8%、5.5%、0.4%、2.7%及1.9%的网络经济市场份额.

2017年中国网络经济市场营收细分结构

网络经济营收板块位次更替

商品板块仍为网络经济营收主体,未来服务板块营收增速最快

根据平台类型对网络经济统计口径中的八大赛道进行板块划分,其中,内容板块主要包括网络媒体及文化娱乐赛道,商品板块主要指代消费生活赛道,服务板块(不含内容服务)则主要包括互联网金融、教育、医疗、交通及企业服务赛道.1)2017年,三大板块在网络经济中的营收占比分别为23.8%、41.8%和28.4%.2)拉长纵览时间可以发现,2013至2017年,服务板块的网络经济占比已提升了8.4个百分点,超过内容板块顺位第二,未来还将进位第一;

而受到交通、教育、医疗等服务类业务快速发展的影响,始终保持稳定增长的内容板块的营收份额已由三分之一下降至不足四分之一.3)未来三年内,服务板块还将保持37.7%的复合增速持续高速增长,而经过多年发展已较为稳定的商品及内容板块则将分别以18.3%和23.5%的复合增速长期居于网络经济份额的第二和第三位.

2013-2020年中国网络经济市场营收细分结构(分板块)

2017-2020年中国网络经济各细分板块复合增长率

娱乐及求知需求促进内容板块规模扩大

2017年内容板块营收8686.4亿元,增速仍低于网络经济整体

在资讯、社交行业稳步增长,短视频、知识服务、电子竞技等细分赛道爆发式发展的背景下,2017年,内容板块营收规模达到8686.4亿元,同比增长34.7%.而拆分商业模式来看,2017年,内容板块的B端收入占比约35.8%,C端收入占比约64.2%.与2014年相比,其C端收入占比提高了4.4个百分点,这主要是由用户打赏模式兴起、网民为优质互联网内容付费的习惯逐渐养成引起的.而伴随着信息流广告的快速发展,到2020年,内容板块的B端收入占比还将再次提升至39.0%.

2013-2020年中国网络经济内容板块营收规模及增长率

2014-2020年中国网络经济内容板块营收细分结构(分商业模式)

新业态、渠道及模式助力商品板块发展

2017年商品板块营收15271.5亿元,同比增速44.1%

2017年,商品板块营收规模达到15271.5亿元,受到拼团等服务模式崛起的影响,同比增速上升达到44.1%.其发展特征主要包括以下三点:

1)从综合形态上来看,2017年新零售概念兴起,线上线下消费场景互通,同时延伸出了无人零售等新型零售形态,推动了行业模式的持续迭代.2)从渠道上来看,小程序的推出为电商获客提供了新的思路,并促进了拼团模式的爆发.3)从模式上来看,海量商品及选购渠道的泛滥,为小红书、蘑菇街及小小包麻麻等一批内容电商的快速发展提供了契机——通过合辑推荐、达人测评、大咖互动等形式,帮助用户提升选品效率,建立社交关联,从而获取了用户更多的注意力.目前商品板块的发展已较为成熟,预计到2020年,其营收规模将突破2.5万亿元.

2013-2020年中国网络经济商品板块营收规模及增长率

互金等黑马赛道加速服务板块营收增长

2017年服务板块营收过万亿,C端收入占比约68.9%

在互联网金融一马当先快速发展的同时,在线教育等赛道也持续纵向延伸,分化出包括少儿编程、艺术培训等多个垂直服务类目;

此外,交通出行等赛道也凭借技术性突破和服务范围拓展,加速了自动驾驶、共享单车等服务的发展.2017年,服务板块营收规模达到10394.3亿元,同比增长47.3%.而拆分商业模式来看,2017年,服务板块的B端收入占比约31.1%,C端收入占比约68.9%.与2014年相比,其C端收入占比提高了7.3个百分点,这主要是由互联网消费金融及移动支付版图扩大、网约车渗透率提升引起的.而伴随着金融IT服务的爆发式发展,以及企业云服务、银行卡收单服务的稳步增长,到2020年,内容板块的B端收入占比还将再次提升至40%以上.

2013-2020年中国网络经济服务板块营收规模及增长率

2014-2020年中国网络经济服务板块营收细分结构(分商业模式)

核心赛道C/B端收入比例近2:

1

2017年C端营收贡献率近三分之二,未来B端收入占比将提升

2017年,典型互联网赛道收入中,来自C端的收入比例达到67.3%,而B端的营收占比则接近32.7%,与2016年相比,C端营收的贡献率提升了接近五个百分点.互联网广告产业的快速发展促进了2013-2015年典型互联网赛道收入中B端营收比例的显著增长,而伴随着网红经济、内容付费、共享出行等赛道的发展,2015-2017年间,典型互联网赛道收入中的C端营收比例开始提升,未来,受到原生广告、金融科技等赛道扩张的影响,互联网B端营收占比还将再次扩大,预计到2020年,典型互联网赛道收入

升级会员

升级会员