增值税纳税评估指标参数Word文档格式.docx

《增值税纳税评估指标参数Word文档格式.docx》由会员分享,可在线阅读,更多相关《增值税纳税评估指标参数Word文档格式.docx(22页珍藏版)》请在冰豆网上搜索。

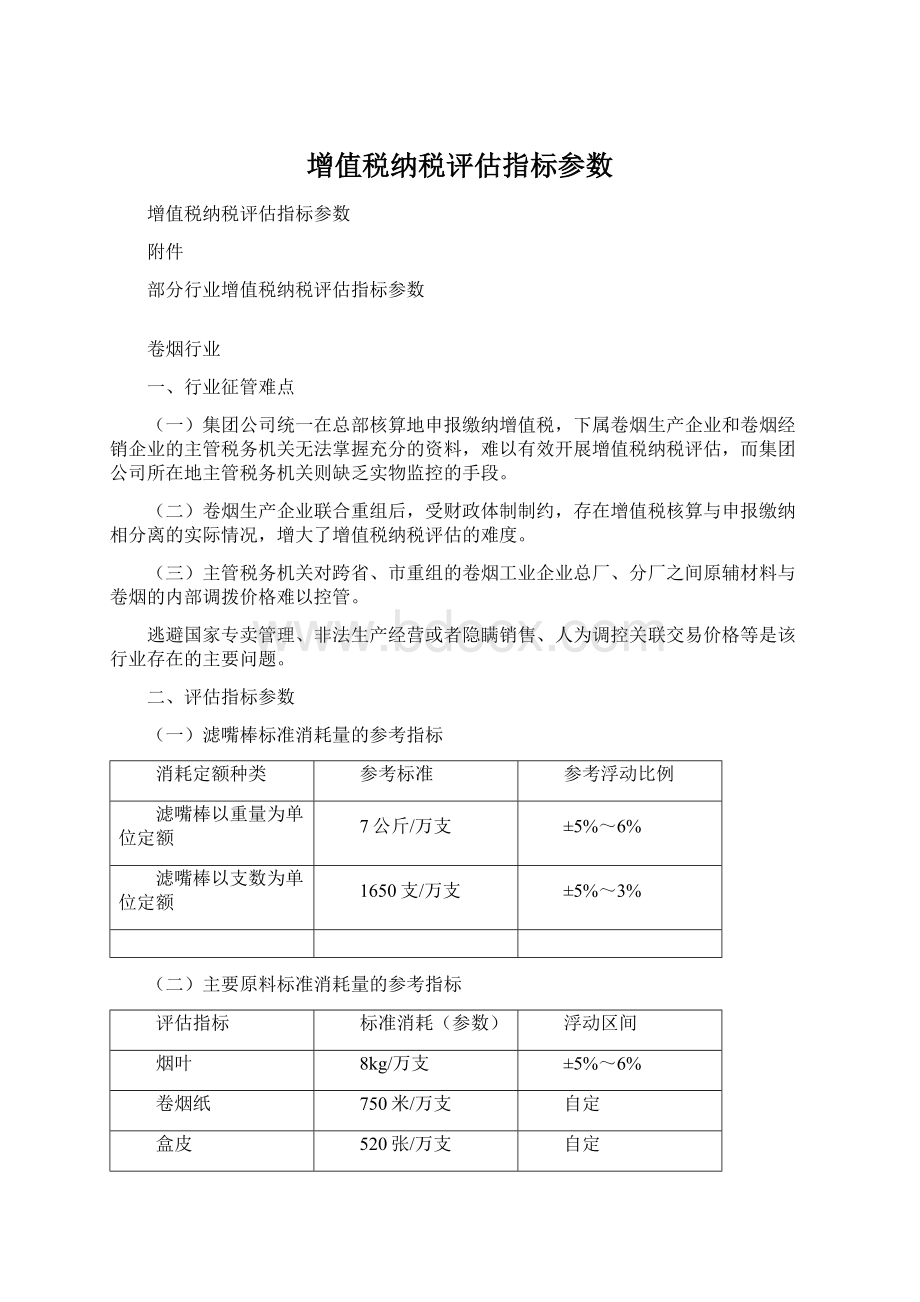

7公斤/万支

±

5%~6%

滤嘴棒以支数为单位定额

1650支/万支

5%~3%

(二)主要原料标准消耗量的参考指标

评估指标

标准消耗(参数)

浮动区间

烟叶

8kg/万支

卷烟纸

750米/万支

自定

盒皮

520张/万支

(三)增值税弹性

增值税弹性

参考数最低值

参考数最高值

0.849

0.998

(四)本行业平均增值税税负率

2006年:

10.54%

2007年1月至11月:

11.51%

三、评估方法

根据卷烟行业生产经营和增值税管理的特点,以按照规定独立核算并缴纳增值税的集团性公司或企业作为评估单位,采用以下评估方法进行评估分析。

(一)投入产出法

1.滤嘴棒购进数据比对

全国滤嘴棒(滤棒醋纤丝束或烟用丙纤)生产企业包括南通醋酸纤维有限公司、珠海醋酸纤维有限公司、昆明醋酸纤维有限公司和西安惠安化工厂等4家,卷烟生产企业主管税务机关可通过上述企业的主管税务机关采集本地卷烟生产企业购进滤嘴棒的数量、金额,进行购进对比以及产量测算。

2.产量测算

评估期产品产量(分产品类型)=评估期原料及辅料的总投入量(分产品类型)/单位产品的标准消耗量

评估期原料及辅料的总投入量(分产品类型)=原料及辅料期初库存数量+本期入库数量-期末库存数量

3.销售收入测算

评估期应税销售收入(分产品类型)=评估期产品销量×

单箱平均售价

销售收入差异额=评估期应税销售收入-企业同期实际申报应税销售收入

除上述方法外,还可用购入烟叶、卷烟纸及盒皮等来印证和修正测算的销售收入。

具体方法与上述一致,原材料的购入数可以直接要求企业填报,并与国家计划数印证。

(二)计划分析法

按照现行体制,卷烟生产企业隶属于各级烟草公司,年度卷烟总产量计划由国务院计划部门下达,卷烟的销售价格由国家烟草专卖局核定,各卷烟生产企业只能以国家烟草专卖局核定的价格与各卷烟商业公司在卷烟销售交易网上进行网上交易。

对生产企业可采用本办法评估。

评估期应税销售收入(分产品类型)=评估期计划产品销量×

单箱平均计划售价

(三)弹性分析法

增值税弹性是增值税进销项增长速度的比值,反映进销项变动的同步性和相关性,样本量越大,精度越高。

企业销项税额增长速度=(当年一定时期销项税额-上年同期销项税额)/上年同期销项税额

企业进项税额增长速度=(当年一定时期进项税额-上年同期进项税额)/上年同期进项税额

增值税弹性=企业销项税额增长速度/企业进项税额增长速度

增值税弹性接近1,说明企业产销正常。

当弹性小于最低值时,需要评估存货期末余额增量,如果增量小于等于0,则可能存在偷税问题。

存货期末余额增量=存货评估期期末余额-存货评估期期初余额

(四)相关性分析法

利用增值税与企业增值率相关性进行分析。

增值税相关率=(评估期增值税/评估期销售收入)/(评估期增加值/评估期销售收入)×

100%

评估期增加值=利润总额+累计折旧贷方余额+利息支出+主营业务税金及附加

烟叶采购季节性比较强,在采用购进扣税法情况下,该办法适于对企业按年评估,企业增值率越高,税收产出率也应该越高。

汽车行业

从管理情况看,大型的汽车生产企业由于财务会计制度健全,核算正规,涉税违规问题相对较少;

小型的汽车改装企业和经销企业经营灵活,情况复杂,税收管理的难度较大。

行业征管难点主要表现在以下几个方面:

(一)企业与企业之间差别大。

在汽车生产行业中,企业的生产规模,产品品种,生产工艺等存在较大差异,不同的规模、不同的产品,其工艺流程与原材料耗用等相差悬殊,税务机关难以准确掌握其经营规律和共性指标,税源控管的难度大。

(二)关联企业之间调节税收难以控制。

汽车生产企业大多存在多个关联企业,这些关联企业内资、外资并存,适用不同税收政策,企业间容易采用转让定价调节税收。

(三)企业的生产经营方式灵活多样。

大部分经销企业在销售整车的同时,又销售零配件,并提供维修服务,不同经销企业各项业务所占比重不同,毛利率和税负率也不同,增加了利用参数比较的难度;

正常的商品车与试验车划分缺乏统一标准;

销售返利复杂多样。

这给税务机关的日常管理带来一定的难度。

底盘定额耗用量=1台/辆

发动机定额耗用量=1台/辆

方向盘定额耗用量=1台/辆

(一)汽车生产企业

对汽车生产企业进行纳税评估,应主要以核实产销量、税负差异分析、零配件耗用与产出配比分析为主,通过采用以下评估方法和指标,并结合其他辅助方法,进行综合评估分析。

1.申报数量对比分析法

将生产企业申报的销售数量与车辆税收“一条龙”有关信息进行比对,以判断企业申报数量是否准确、真实。

(1)税务机关通过车辆税收“一条龙”清分比对系统下载的《车辆购置税机动车识别代码清单》信息,按厂牌型号清分出每一厂牌的车辆识别代码,排序后找出该型号的最大序列号,视此号之前的车辆为已销售的车辆,以此推算出该型号车辆的最低销售数量。

(2)将推算出的最低销售数量与纳税人报送备案的《车辆识别代码清单》中对应厂牌型号的销售数量进行比对,如推算出的销售数量大于申报备案的销售数量,则可能存在企业隐瞒销售数量的问题。

销售数量误差率=[(本期车辆税收“一条龙”系统中的最大VIN码号-上期车辆税收“一条龙”系统中的最大VIN码号)-企业申报的本期销售数量]/企业申报的本期销售数量×

如果销售误差率大于预警值,说明申报异常。

此指标主要说明企业是否及时申报当期销售收入。

各地可根据本地区的实际情况,确定销售误差率预警值。

数据来源:

企业申报时报送的当期销售所有机动车的《车辆识别代码清单》。

如果组装厂不便采集车辆识别代码,可以用合格证的数据分析计算。

2.投入产出评估法

根据主要配件购进投入数量,测算出企业整车的实际产量,结合库存产品数量,推算出实际销售数量,与企业申报信息进行对比,从而判断企业是否存在隐瞒销售数量、销售收入等问题。

运用此方法的前提是假设企业进项抵扣凭证全部入账。

汽车主要配件包括:

发动机、方向盘、油箱、轮胎、变速箱、车桥、车身等。

测算的本期产量=(主要配件期初库存数量+主要配件本期购进数量-主要配件期末库存数量-主要配件当期报废数量)/主要配件单台车定额耗用量

测算的销售收入=(期初库存产品数量+测算的本期产量-期末库存产品数量)×

本期同类产品平均销售价格

投入产出差异率=(测算的销售收入-企业实际申报的销售收入)/企业实际申报的销售收入×

如果投入产出差异率大于预警值,说明申报异常。

该指标主要用于说明企业是否及时申报当期销售收入。

各地可根据本地区的实际情况,确定投入产出差异率预警值。

评估期配件数量来源于评估期企业原材料明细账中的相关数据。

3.税收负担率、税负差异率分析法

(1)税收负担率=本期累计应纳税额/本期累计应税销售额×

(2)税负差异率=[税收负担率-行业平均税负率(或上年同期税负率)]/行业平均税负率(或上年同期税负率)×

如果税负差异率小于预警值,说明申报异常。

该指标主要用于评估企业是否及时申报当期应纳税额。

各地根据本地区的实际情况,确定税负差异率预警值。

增值税纳税申报表第1栏、第24栏的数据。

4.应税销售额变动率与应纳税额变动率的配比关系分析法

应税销售额变动率=(本期累计应税销售额-上年同期累计应税销售额)/上年同期累计应税销售额×

应纳税额变动率=(本期累计应纳税额-上年同期累计应纳税额)/上年同期累计应纳税额×

应税销售额变动率与应纳税额变动率的差异额=应税销售额变动率-应纳税额变动率

如果企业应税销售额变动率与应纳税额变动率的差异幅度超过各地设定的正常峰值,说明申报异常。

通过审核二者之间的配比关系,进一步核实企业有无少计收入、少提销项、多列进项等问题。

5.销售毛利率测算分析法

本期销售毛利率=(本期累计主营业务收入-本期累计主营业务成本)/本期累计主营业务收入×

销售毛利率差异率=(本期销售毛利率-上年同期销售毛利率(或行业平均销售毛利率)/上年同期销售毛利率(或行业平均销售毛利率)×

如果销售毛利率差异率低于各地设定的正常峰值,说明申报异常。

进一步审核销售价格是否合理,是否明显偏低又无正当理由,是否存在关联企业关系,是否存在不计少计收入问题。

企业损益表“主营业务收入”(1栏)数据,“主营业务成本”(4栏)数据。

(二)汽车经销企业

1.税收负担率、税负差异率分析法

税收负担率=本期累计应纳税额/本期累计应税销售额×

税负差异率=[税收负担率-行业平均税负率(或上年同期税负率)]/行业平均税负率(或上年同期税负率)×

本期《增值税纳税申报表》中的应纳税额本年累计数、应税销售额本年累计数、上年《增值税纳税申报表》中的上年应纳税额累计数、上年应税销售额累计数。

将企业实际税负率与同期或同行业税负率进行比较,税负差异率超过一定幅度(含正负),可以初步判断企业申报异常。

需要说明的是,税负率属综合类分析指标,影响该指标的因素较多,如季节性因素、价格因素、经销汽车品种结构因素、企业业务构成因素,等等。

因此,该指标异常时,应结合其他指标进行多角度分析。

2.销售毛利率、销售毛利率差异率分析法

本期《损益表》中主营业务收入本年累计数、主营业务成本本年累计数、上年同期《损益表》中主营业务收入本年累计数、主营业务成本本年累计数。

本期销售毛利率与上年同期销售毛利率、行业平均销售毛利率比较,差异应保持在合理的范围内,超出的则为异常。

对异常指标,应结合进项税额、现金、银行存款、收入、费用、利润等指标进行综合分析。

重点审查分析企业现金、银行存款、进项税额、主营业务成本及往来款的有关科目,确定企业是否存在隐瞒销售收入或者销售返利不入账等问题。

指标参数由各地每年测算确定,销售毛利率差异幅度由各地根据具体情况确定。

3.正常经营费用测算法

对于销售多品牌、规模较小的企业,可以按照“销售额×

行业毛利率-正常费用开支≥0”的思路确定企业的最低利润水平和销售收入,核定纳税人的经营规模、从业人数、管理费、财务费用等正常费用开支,通过费用和毛利之间的变动关系,评估出一个经营期内的应纳税额。

以企业经营费用为条件,测算核定企业的最低税额。

企业最低销售毛利=∑正常经营费用

企业最低应纳税额=企业最低销售毛利×

适用税率

应纳税差异=企业最低应纳税额-申报

升级会员

升级会员