持股平台几种模式分析.docx

《持股平台几种模式分析.docx》由会员分享,可在线阅读,更多相关《持股平台几种模式分析.docx(10页珍藏版)》请在冰豆网上搜索。

持股平台优劣评析

个人、有限公司、有限合伙比较

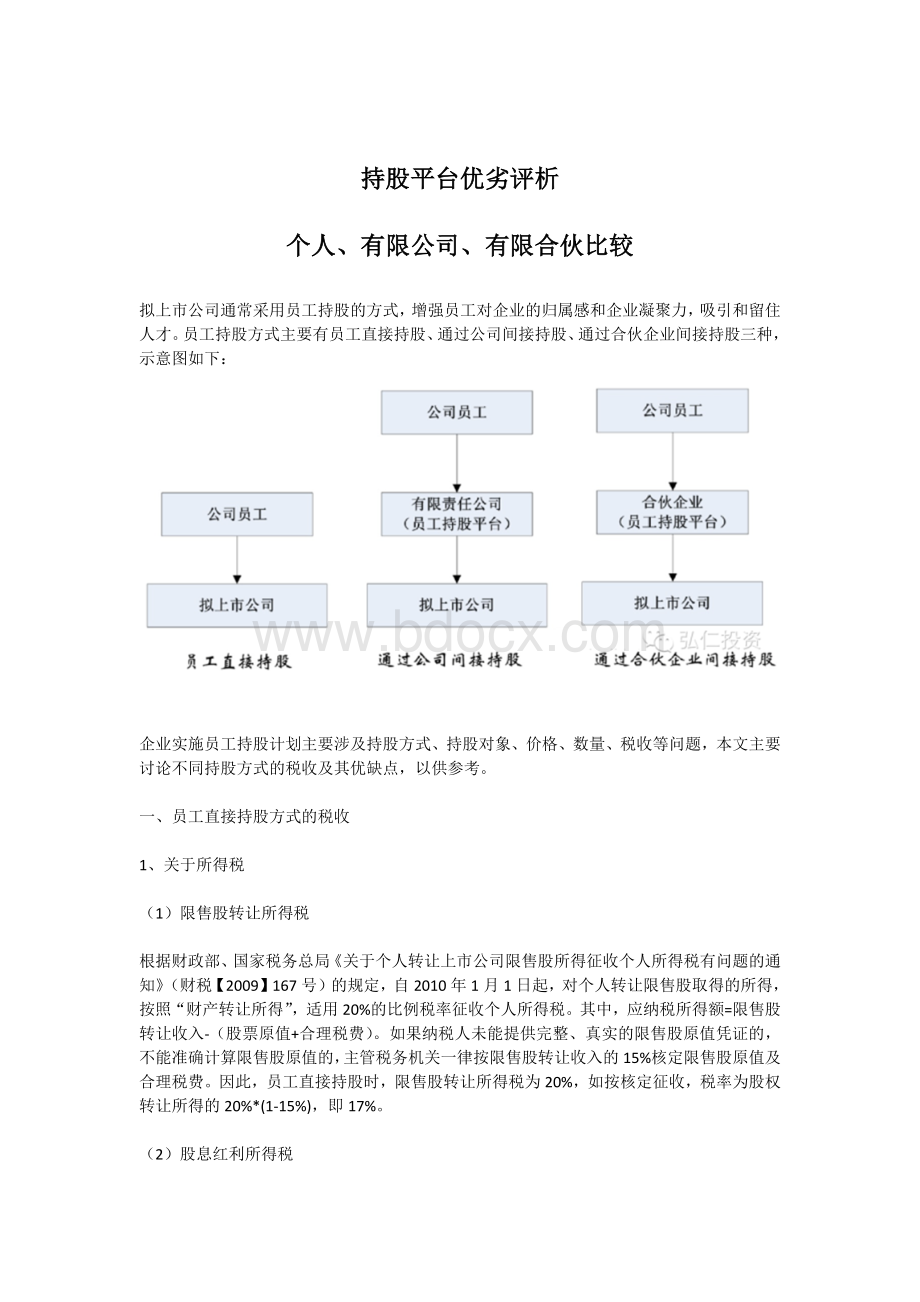

拟上市公司通常采用员工持股的方式,增强员工对企业的归属感和企业凝聚力,吸引和留住人才。

员工持股方式主要有员工直接持股、通过公司间接持股、通过合伙企业间接持股三种,示意图如下:

企业实施员工持股计划主要涉及持股方式、持股对象、价格、数量、税收等问题,本文主要讨论不同持股方式的税收及其优缺点,以供参考。

一、员工直接持股方式的税收

1、关于所得税

(1)限售股转让所得税

根据财政部、国家税务总局《关于个人转让上市公司限售股所得征收个人所得税有问题的通知》(财税【2009】167号)的规定,自2010年1月1日起,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

其中,应纳税所得额=限售股转让收入-(股票原值+合理税费)。

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

因此,员工直接持股时,限售股转让所得税为20%,如按核定征收,税率为股权转让所得的20%*(1-15%),即17%。

(2)股息红利所得税

根据《个人所得税法》(2011)第三条第五款,利息、股息、红利所得税率

为百分之二十。

根据财政部、国家税务总局《关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2012]85号)规定,个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,暂减按25%计入应纳税所得额。

对个人持有的上市公司限售股,解禁后取得的股息红利,按照本通知规定计算纳税,持股时间自解禁日起计算;解禁前取得的股息红利继续暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

因此,员工直接持股时,如果长期持股,在限售期内股息红利的个人所得税率为10%,解禁后股息红利的个人所得税率为5%。

2、关于营业税

(1)限售股转让营业税

根据《财政部、国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》(财税[2009]111号)规定:

“对个人(包括个体工商户和其他个人)从事外汇、有价证券、非货物期货和其他金融商品买卖业务取得的收入暂免征收营业税。

”因此,自然人限售股转让不需要缴纳营业税。

(2)股息红利营业税

营业税的征收对象为提供应税劳务、转让无形资产或者销售不动产的单位和个人,股息红利不属于营业税的征收范围,因此不需要缴纳营业税。

3、员工直接持股税收总结

综上所述,员工直接持股时:

(1)限售股转让税率为20%,如按核定征收,税率为股权转让所得的20%*(1-15%),即17%。

(2)如长期持股,上市后限售期内分红个人所得税率10%,解禁后个人所得税率5%。

二、通过公司持股方式的税收

1、关于所得税

(1)限售股转让所得税

公司转让限售股时,公司按25%的税率缴纳企业所得税,公司向自然人股东分红时,自然人股东按20%的税率缴纳个人所得税。

因此,在不考虑税收优惠和税收筹划的前提下,税率为1-(1-25%)(1-20%)=40%。

如合理避税,税率可以降低不少,但一般限售股转让金额都比较大,因此要大幅降低实际税负比较困难。

(2)股息红利所得税

上市公司分红时,根据《企业所得税法》(2007)第二十六条,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。

根据《中华人民共和国企业所得税法实施条例》(2007),企业所得税法第二十六条第

(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

因此,员工持股平台公司从上市公司取得分红时不需要缴纳企业所得税。

员工持股平台公司分红时,自然人股东需要缴纳20%的个人所得税。

2、关于营业税

(1)限售股转让营业税

根据《营业税暂行条例实施细则》(2008)第十八条规定:

条例第五条第(四)项所称外汇、有价证券、期货等金融商品买卖业务,是指纳税人从事外汇、有价证券、非货物期货和其他金融商品买卖业务。

2009年《财政部、国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》(财税[2009]111号)规定:

“对个人(包括个体工商户和其他个人)从事外汇、有价证券、非货物期货和其他金融商品买卖业务取得的收入暂免征收营业税。

”公司不属于个人的范畴,不符合上述免征营业税的条件。

所以,目前公司股票转让收入需要交营业税,税目是金融保险业,税率5%。

(2)股息红利营业税

营业税的征收对象为提供应税劳务、转让无形资产或者销售不动产的单位和个人,股息红利不属于营业税的征收范围,因此不需要缴纳营业税。

3、公司持股税收总结

综上所述,自然人通过公司间接持股时:

(1)公司转让限售股的税率:

首先,股权转让时,公司缴纳5%的营业税,按营业税附加税13%的比例,营业税及附加税为5.65%;公司取得股权转让收入后,按25%的税率缴纳企业所得税;公司向自然人股东分红时,自然人股东按20%的税率缴纳个人所得税。

因此,在不考虑税收优惠和税收筹划的前提下,自然人通过公司转让限售股最终承担的税率为1-(1-5.65%)(1-25%)(1-20%)=43.39%。

(2)上市公司分红时,员工持股平台公司向员工股东分红的所得税税负为20%。

实践中,公司可以通过一些成本费用降低应纳税所得额,降低实际税负。

但限售股转让金额一般较大,大幅降低限售股转让的实际税负难度较大。

三、通过合伙企业持股方式的税收

1、合伙企业特点

合伙企业是指自然人、法人和其他组织依照《中华人民共和国合伙企业法》在中国境内设立的企业,合伙企业分为普通合伙企业和有限合伙企业。

根据《合伙企业法》(2007),普通合伙企业与有限合伙企业比较如下:

由于有限合伙企业由普通合伙人执行合伙事务,而有限合伙人不执行合伙事务,不得对外代表有限合伙企业,所以普通合伙人可以通过较少的出资控制合伙企业,因此成为国内股权投资基金和员工持股企业常见的组织形式。

在员工持股合伙企业中,通常由拟上市公司高管或其他人担任普通合伙人,公司其他员工担任有限合伙人。

公司也是员工持股平台常见的形式,合伙企业与公司的区别如下:

下面讨论员工持股合伙企业的税收问题。

2、自然人作为合伙人的个人所得税问题

(1)限售股转让所得税

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)(以下简称“91号文”),“个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。

前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入。

”按此规定,合伙企业转让限售股时,自然人合伙人按5%至35%的累进税率征收个人所得税。

一些地方为了鼓励股权投资类合伙企业,在合伙企业转让限售股时,对不执行合伙事务的个人合伙人,按“财产转让所得”征收20%的个人所得税,对执行合伙事务的个人合伙人,则比照“个体工商户的生产经营所得”,征收5%至35%的累计所得税。

部分地方对股权投资类合伙企业自然人合伙人统一按20%的税率征收个人所得税。

部分地区相关税收政策如下:

上海:

不执行合伙事务的个人合伙人税率为20%,执行合伙事务的个人合伙人税率为5%~35%超额累进税率。

《上海市关于本市股权投资企业工商登记等事项的通知》(沪金融办通【2008】3号)规定,执行有限合伙企业合伙事务的自然人普通合伙人,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“个体工商户的生产经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税。

不执行有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取得的股权投资收益,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“利息、股息、红利所得”应税项目,依20%税率计算缴纳个人所得税。

《沪金融办通【2008】3号》同时规定,股权投资企业的注册资本(出资金额)应不低于人民币1亿元。

深圳:

相关政策与上海类似。

天津:

自然人有限合伙人所得税率为20%,自然人普通合伙人投资收益或股权转让收益部分的所得税率为20%。

《天津市促进股权投资基金业发展办法》(津政发(2009)45号)规定。

以有限合伙制设立的合伙制股权投资基金中,自然人有限合伙人,依据国家有关规定,按照“利息、股息、红利所得”或“财产转让所得”项目征收个人所得税,税率适用20%;自然人普通合伙人,既执行合伙业务又为基金的出资人的,取得的所得能划分清楚时,对其中的投资收益或股权转让收益部分,税率适用20%。

值得注意的是,《天津市促进股权投资基金业发展办法》(津政发(2009)45号)并未对享受税收政策的股权投资基金规模提出约束条件。

北京:

自然人合伙人所得税率为20%。

北京市《关于促进股权投资基金业发展的意见》(京金融办〔2009〕5号)规定,合伙制股权基金中个人合伙人取得的收益,按照“利息、股息、红利所得”或者“财产转让所得”项目征收个人所得税,税率为20%。

值得注意的是,《关于促进股权投资基金业发展的意见》(京金融办〔2009〕5号)并未对享受税收政策的股权投资基金规模提出约束条件。

新疆:

自然人合伙人的投资收益所得税率为20%。

《新疆维吾尔自治区促进股权投资类企业发展暂行办法》(新政办法【2010】187号)规定,合伙制股权投资类企业的合伙人为自然人的,合伙人的投资收益,按照“利息、股息、红利所得”或者“财产转让所得”项目征收个人所得税,税率为20%。

新疆维吾尔自治区促进股权投资类企业发展暂行办法》(新政办法【2010】187号)要求:

股权投资企业(含公司制和合伙制)的注册资本(协议募集资金总额)不少于3000万元人民币、实收资本(首期认缴额)不少于1000万元人民币。

青岛高新区:

自然人合伙人所得税率为20%。

《青岛高新区促进股权投资基金发展暂行办法》(2010年)规定,“在高新区注册的合伙制股权投资基金和基金管理机构享受以下政策:

(一)合伙制股权投资基金和合伙制股权投资基金管理企业,对外投资取得股权投资收益分配给个人合伙人的,按照《中华人民共和国个人所得税法》及其实施条例的规定,依20%税率计算缴纳个人所得税;

(二)按上款政策执行后,有限合伙人和普通合伙人实际缴纳个人所得税高新区留成部分,根据基金规模,再给予50%-70%补贴。

”(注:

该办法的优惠政策适用范围暂定为2010年12月31日前签订协议的股权投资企业,后经管委同意,《办法》适用期限延长,2011年12月31日前在高新区工商注册的股权投资机构均可享受办法中规定的各项优惠政策。

)

(2)股息红利所得税

根据《关于<国家税务总局关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函[2001]84号)(以下简称“84号文”),合伙企业对外投资分回的利息或者股息、红利,不并入合伙企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

根据《个人所得税法》(2011)第三条第五款,利息、股息、红利所得税率为百分之二十。

因此,自然人通过合伙企业持股时,从上市公司取得的股息红利的个人所得税率为20%。

3、关于营业税

升级会员

升级会员