财务管理之成本分析基础Word文档格式.docx

《财务管理之成本分析基础Word文档格式.docx》由会员分享,可在线阅读,更多相关《财务管理之成本分析基础Word文档格式.docx(18页珍藏版)》请在冰豆网上搜索。

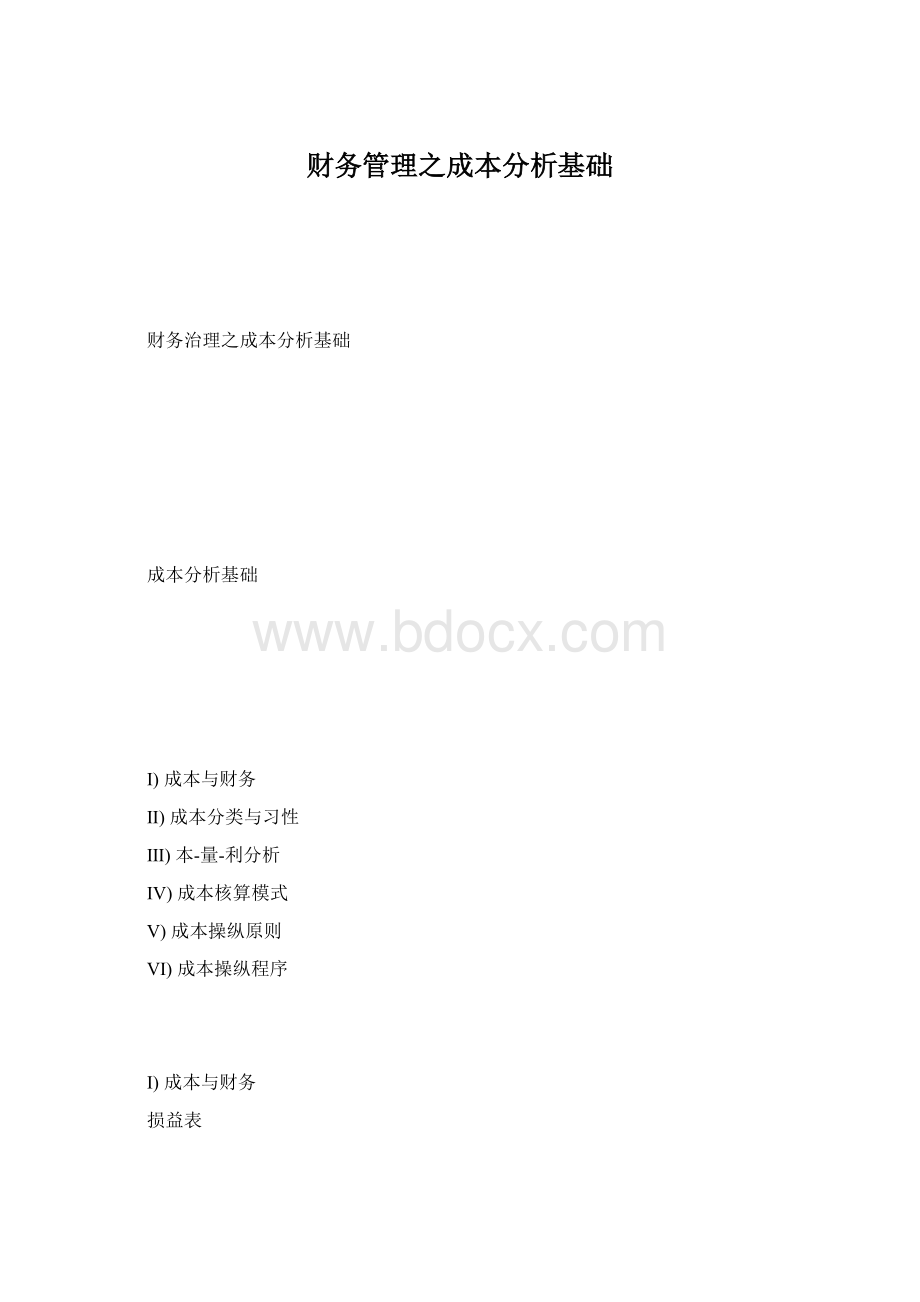

Operatingincome

营业外收支

Nonoperatingincome

税前利润

Profitbeforetax

所得税

Incometax

净利润

Netincome

百万元

1999年

2000年

扩大销售

节约成本

100

75

25

11

14

9

5

0.5

4.5

1.65

3.35

资产负债表

百万元

资产

负债和所有者权益

流淌资产

流淌负债

现金

15.5

应付帐款

25.0

短期证券

3.0

短期负债

6.5

应收帐款

4.0

长期债务转入流淌负债的部分

2.0

存货

16.5

税金

12.5

流淌资产合计

39.0

应付股利

1.0

不动产、厂房和设备

流淌负债合计

47.0

建筑物、机器设备

190.0

其他负债

6.0

减:

累计折旧

-19.5

长期债务

27.0

土地

5.5

负债合计

80.0

不动产、厂房和设备合计

176.0

所有者权益

其他资产

优先股

15.0

收款期在一年以上的应收帐款

8.5

一般股

45.0

其他

1.5

附加定缴股本

20.0

资产总计

225.0

留存收益

65.0

所有者权益合计

145.0

负债与所有者权益合计

Ⅱ)成本分类

•支出:

企业的一切开支及耗费

–资本性、收益性、营业外和利润分配性

•费用:

支出中凡同本企业生产经营相关的部分都表现或转化为费用

•成本:

费用按其与产品生产的关系划分为生产成本和期间费用。

–生产成本:

生产过程中物化劳动和活的劳动耗费的货币体现

–期间费用:

与企业经营活动有关系但与产品生产无直接关系

–产品成本:

按一定的产品加以归集和汇总形成的生产成本

按治理职能分类

•生产成本

–生产过程中为制造产品而发生的成本耗费,包括直接材料、直接人工和制造费用

•非生产成本

–非生产业务的耗费,如销售费用、治理费用和财务费用

•该划分使治理者更清晰企业不同经营行为的获利能力及状况

按时刻归属划分

•产品成本

–与特定产品的生产制造直接相关,它随产品流淌而流淌,假如特定的产品销售出去了,其成本就成为产品销售成本与销售收入配比;

假如特定的产品未销售出去,则其成本将作为存货结转下期,可盘存成本由此而来

•期间成本(费用)

–随时刻推移而在某一期间发生的成本,并进入当期的损益,不结转下期(不可盘存成本),与产品实体流淌无关,不能直接归属于特定的产品,而归属于成本发生的生产经营持续期间(即为实现当期收入而发生的成本耗费)

•该划分使企业当期损益的精确度更高

按归属的难易程度划分

•直接成本(又称可追溯成本):

–能够直接计入某特定产品的成本。

•间接成本(又称不可追溯成本):

–不能直接计入某特定产品的成本

•该划分使治理者更清晰与产品相关的成本项目,其最大用处在于更容易计算和推断某产品的获利能力

按成本习性划分

•变动成本

–总额随业务量总数成正比例增减变动的成本

•固定成本

–一定时期内和一定业务量范围内,成本总额不受业务量增减变动的成本

•混合成本

–在实际工作中,成本总额随业务量总数增减变动不成比例变动的成本(变动成本和固定成本的划分一般比较困难)

•该划分更易进行本量利分析,便于决策

Ⅱ)成本分类-成本习性

•成本总额对业务量总数的依存关系称为成本习性,或称成本性态或成本特性

•成本分类:

往那儿放呢?

产品生

产成本

直接材料

直接人工

制造费用

变动制造费用

固定制造费用

变动成本

固定成本

•成本总额随业务量总数成正比例增减变动的成本

•例如:

某商店以每件5元购进衬衣,并以每件10元销售。

假定第一次购进衬衣1000件;

第二次购进衬衣2000件,第三次购进衬衣3000件。

变动成本与业务量之间有什么样的数量关系?

批次

业务总量(件)

购货总成本(元)

购货单位成本(元/件)

1

2

3

1000

2000

3000

5000

10000

15000

•两点结论:

–业务量总数增加,相应的购货总成本成正比例增加

–每一件衬衣的单价固定不变(单位变动成本是固定不变的)

•财务会计中的直接材料、直接人工、变动制造费用、营业税等都属于变动成本。

•基于变动成本的特性,要降低变动成本多盈利,着眼点不在扩大业务量,而在于降低单变动成本,如降低材料消耗量和商品进价等,因为变动成本总额的降低可不能使单位产品的利润或利润率增加

•在一定时期和一定业务量范围内,成本总额不受业务量增减变动的阻碍。

•假定商店每月需支付房屋租金600元,其它条件不变。

固定成本(租金)与业务量之间有什么样的数量关系?

租金(元)

衬衣租金成本(元/件)

600

0.60

0.30

0.20

–业务量增加,租金不变

–当业务量不断增加,固定成本总额保持不变时,每件衬衣的租金成本从0.60元下降到0.20元(单位固定成本随业务量增加而减少)

•在财务会计中,房屋租金、保险费、广告费、治理人员薪金、按直线法计算的固定资产折旧费等都属于固定成本。

•依照治理行为能否改变支出数额可将固定成本分为约束性和选择性两种

–约束性固定成本-治理者的决策行动不能改变其支出数额的固定成本,如固定资产折旧费、治理人员薪金、租金、财产税等,只要企业存在就必须开支,对企业有专门大的约束性。

要降低只能从合理利用企业生产能力,提高产量或扩大产品销量上着手,相对减少每个业务量所含单位固定成本。

–选择性固定成本-治理者的决策行动能够改变其支出数额的固定成本,如广告费、研究和开发费、推销费、职员培训费等,支出这部分费用对企业有好处,但支出数额能够依照治理者的决策而改变的。

要降低选择性固定成本,除扩大业务量外,还应精打细算,厉行节约,杜绝白费,从减少绝对额入手。

固定成本总额(a)

业务量(件),x

成

本

金

额

(元)

单位固定成本(a/x)

总成本及其模型

总成本=固定成本总额+变动成本总额

=固定成本总额+单位变动成本×

业务量

即y=a+bx

业务量(件),x

成本金额(元)

y

相关范围

bx

a

y=a+bx

•本-量-利分析有假设前提

•本-量-利差不多计算公式有两类:

–计算保本点

–计算实现目标利润

•保本点:

销售收入总额与销售成本总额处于同一点上的业务量水平(实物或额)

销售总收入线

销售总成本线

保本点

BEP

•

盈利区

亏损区

本-量-利分析图解法差不多型

价格提高但销售量不变

现在情况

价格提高

2.5%5%10%

销售额

总成本

60000

57000

61500

63000

66000

利润

投入资本

投资利润率

3000

20000

15%

4500

22.5%

6000

30%

9000

45%

价格提高5%销售量减少

销售量减少

不变10%20%

材料

人工

固定费用

36000

12000

56700

32400

10800

50400

28800

9600

15%

价格降低5%销售量增加

销售量增加

71250

45000

85500

54000

18000

0%

2250

11.25%

价格不变但销售量增加

10%20%30%

39600

13200

72000

43200

14400

78000

46800

15600

4200

21%

5400

27%

6600

33%

长期与短期利润打算书,收集一切与产品有关的信息(社会、科技、竞争对手等),以关心你制订利润目标。

这其中因此包括单

升级会员

升级会员