第六章成本计算方法结合应用习题Word格式文档下载.doc

《第六章成本计算方法结合应用习题Word格式文档下载.doc》由会员分享,可在线阅读,更多相关《第六章成本计算方法结合应用习题Word格式文档下载.doc(8页珍藏版)》请在冰豆网上搜索。

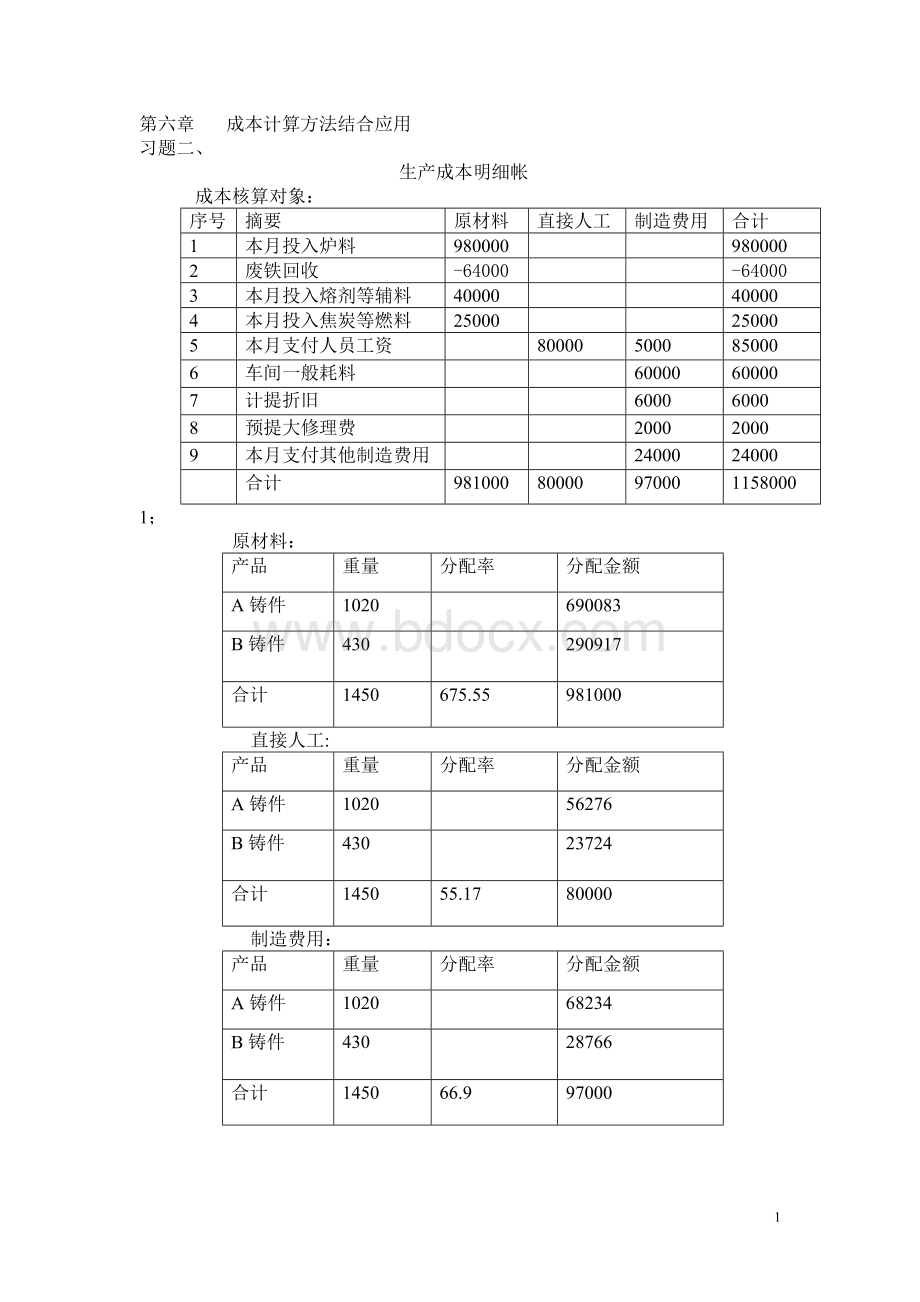

本月支付其他制造费用

24000

981000

97000

1158000

1;

原材料:

产品

重量

分配率

分配金额

A铸件

1020

690083

B铸件

430

290917

1450

675.55

直接人工:

56276

23724

55.17

制造费用:

68234

28766

66.9

铸件成本计算单

成本项目

A铸件(2000件)

B铸件(500件)

总成本

单位成本

345.04

581.83

直接工资

28.14

47.45

34.12

57.53

814593

407.30

343407

686.81

2;

生产成本明细帐

直接材料

废品损失

本月

A铸件废品转出

-13531

-1027

-1463

-16021

B铸件废品转出

-20297

-1288

-1562

-23147

39168

本月合计

947172

77685

93975

总成本在A铸件和B铸件之间分配

原材料:

实际重量

676.55

实际产量

系数

标准产量

61538

500

1.2

600

18462

2500

2600

30.77

制造费用:

74615

22385

37.31

计算A铸件废品损失

材料费用:

690083/(1000+20)×

20=13531

人工费用:

61538/(1000+20)×

20=1027

74615/(1000+20)×

20=1463

A铸件废品成本:

13531+1027+1463=16021

计算B铸件废品损失

290917/(400+30)×

30=20297

18462/(400+30)×

30=1288

22385/(400+30)×

30=1562

20297+1288+1562=23147

废品损失明细帐

可修复废品修复成本

不可修复废品转入

13531

1027

1463

16021

20297

1288

1562

23147

残料价值

33828

2315

3025

结转废品损失

-33828

-2315

-3025

-39168

676552

338.28

270620

541.24

60511

30.26

17174

34.35

73152

36.58

20823

41.65

8.00

46.29

826236

413.12

331764

663.53

习题三、

生产成本明细帐

甲产品

月份

动力

10.1

月初在产品成本

750

60

680

850

2340

本月投入原材料

1250

本月支付工资

本月支付动力费

300

本月分配制造费用

2640

10.30

生产费用合计

360

6680

3490

12530

完工产品成本结转

1223

288

5344

2792

9647

月末在产品成本

777

72

1336

698

2883

甲产品完工产品成本计算:

2000/(1000+635)×

1000=1223

动力:

360/(1000+250)×

1000=288

直接人工:

6680/(1000+250)×

1000=5344

3490/(1000+250)×

1000=2792

工资及福利费分配表

实际工时

应分配金额

乙产品

400

4000

1000

10

10000

动力费分配表

200

0.5

制造费用明细帐

人工

折旧

修理

办公

水电

其他

工资等

100

提折旧

3000

材料费

办公等

4400

制造费用分配表

1760

4.4

甲产品在产品约当产量计算:

工序

定额工时

月末在产品数量(件)

在产品完工程度

在产品约当产量

0.2

350

(0.2×

50%/0.5)×

100%=20%

350×

20%=70

0.1

160

(0.2+0.1×

50%)/0.5×

100%=50%

160×

50%=80

125

(0.2+0.1+0.2×

50%/0.5×

100%=80%

125×

80%=100

635

——

250

乙产品废品损失计算

500/100×

4=20

动力费用:

200/100×

4=8

4000/100×

4=160

1760/100×

4=70.40

乙产品废品成本:

20+8+160+70.40-2×

4=250.40

6460

废品转出

--20

--8

--160

--70.40

--258.4

250.40

480

192

3840

1689.60

6452

废品损失明细帐

20

70.40

258.4

12

250.4

--12

--250.4

产品成本计算单

甲产品(1000件)

乙产品(96件)

1.22

5.00

1703

0.29

2.00

5.34

40.00

9184

2.80

17.60

4481.60

2.61

9.65

67.21

15659

习题四、

铸造车间生产成本明细帐

月初

801

30000

17500

17900

65400

901

15000

3600

4500

23100

8000

9520

11560

29080

7000

4480

5440

16920

38000

27020

29460

94480

22000

8080

9940

40020

本月结转

月末

铸造车间直接人工分配表

生产工时

1700

800

5.6

14000

铸造车间制造费用分配表

升级会员

升级会员