房地产公司各部门绩效考核指标Word文件下载.doc

《房地产公司各部门绩效考核指标Word文件下载.doc》由会员分享,可在线阅读,更多相关《房地产公司各部门绩效考核指标Word文件下载.doc(17页珍藏版)》请在冰豆网上搜索。

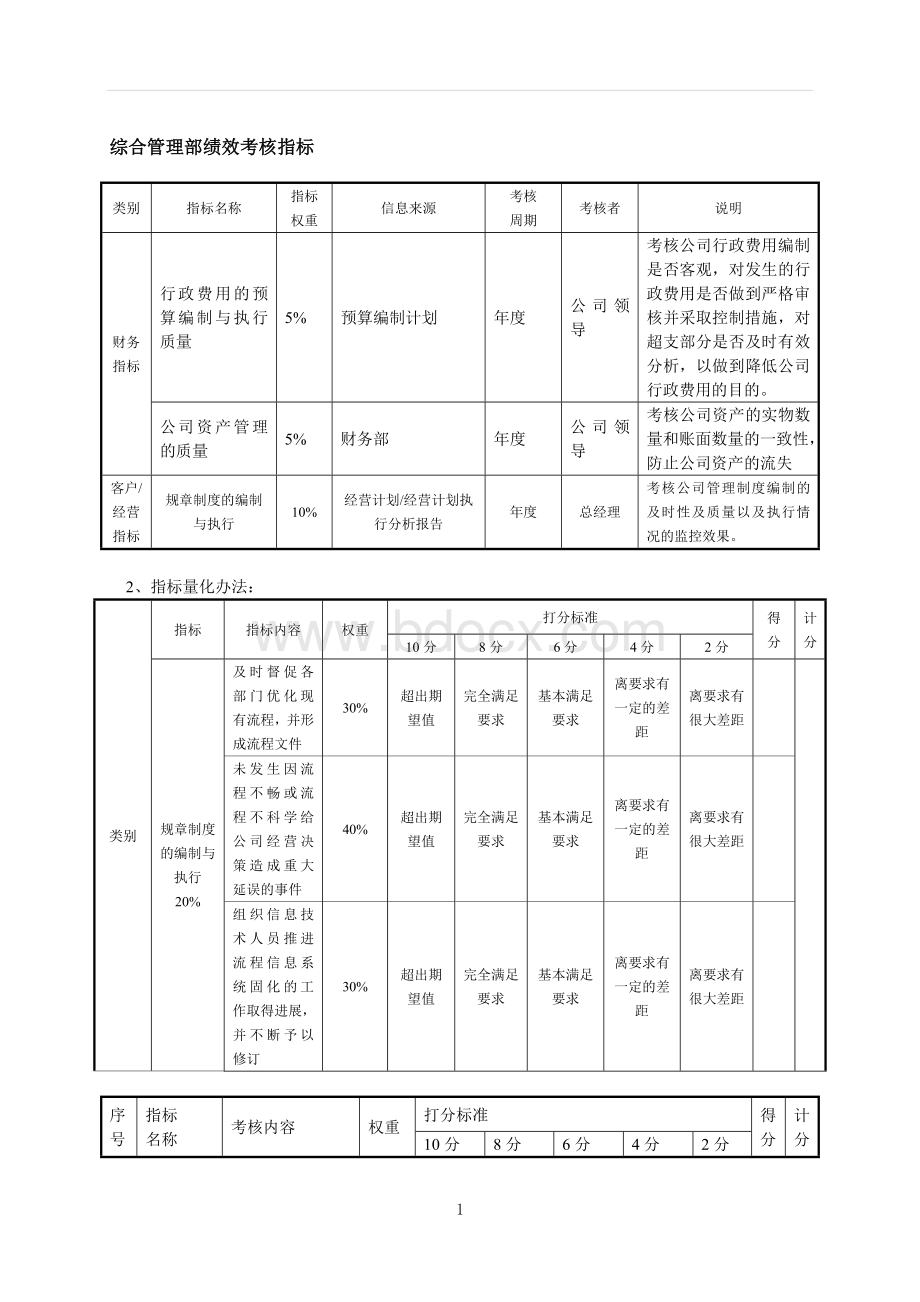

10%

经营计划/经营计划执行分析报告

总经理

考核公司管理制度编制的及时性及质量以及执行情况的监控效果。

2、指标量化办法:

指标

指标内容

权重

打分标准

得分

计分

10分

8分

6分

4分

2分

20%

及时督促各部门优化现有流程,并形成流程文件

30%

超出期望值

完全满足要求

基本满足要求

离要求有一定的差距

离要求有很大差距

未发生因流程不畅或流程不科学给公司经营决策造成重大延误的事件

40%

组织信息技术人员推进流程信息系统固化的工作取得进展,并不断予以修订

序号

名称

考核内容

1

行政费用预算编制与执行质量

预算编制的合理性、科学性

50%

非常合理、科学

较为合理、科学

基本合理、科学

不太合理、科学

太不合理、科学

执行的效果

远远少于预算

少于预算

基本达到预算

较多地超过预算

大大超过预算

2

台账的完备、清晰

60%

账实相符率(实物数量/账面数量)

≧95%

<100%

≧90%

<95%

≧85%

<90%

<85%

专用指标

人力资源计划的制定与执行

15%

公司领导的评价

季度

分管总监

考核人力资源计划的制定是否能与公司战略相适应,战略是否有效执行。

人力资源制度的制定与调整

考核人力资源各种制度制定的健全,并根据公司发展阶段不断调整。

员工招聘工作

问卷调查

企业管理部

考核招聘工作的质量

员工培训工作

考核培训工作质量

绩效考核工作

考核绩效工作开展时否及时、公正。

薪酬管理工作

考核每月及时、正确地确定员工的薪酬,并及时对员工的调级、晋级提出意见

(一)通用指标

参看附件2:

绩效考核员工通用指标说明

(二)专用指标

1、指标理解

招聘、培训、薪酬、考核指标的量化办法参照问卷调查

人力资源计划制定的质量

与公司发展战略非常匹配

与公司发展战略较匹配

基本与公司发展战略匹配

不太与公司发展战略匹配

与公司发展战略很不匹配

人力资源计划执行的有效性

执行效果非常好

执行效果较好

执行效果一般

执行效果不太好

执行效果很不好

人力资源计划调整是否及时

发现问题后快速有效调整

发现问题后数日调整

发现问题后很长一须时间调整

发现问题后不知如何调整,但在努力

对发现的问题置之不理

执行效果

调整是否及时

发现问题后快速调整

资产财务部绩效考核指标

净资产回报率

财务报表

考核企业资本经营营运能力。

现金流量

考核根据企业运营情况控制现金流量的能力。

财务费用控制率

考核公司融资成本的控制效果。

管理费用控制率

考核所辖部门管理费用的控制效果。

财务预算的编制与执行

预算制度、财务预算

考核预算编制是否适合公司的现状与发展,及财务预算编制与执行的有效控制。

重大财务决策有效性

总经理评价

考核财务总监对公司在提高资产运营效率、重大投融资、修订财务政策等方面提出财务决策的效率效果

人员管理指标

关键人才培养计划完成率

人力资源关键人才

培养计划

考核所辖部门范围内关键人才的培养计划完成情况。

1、指标理解:

(1)净资产回报率=净利润/平均净资产×

100%

(2)预算编制的质量:

是指预算编制的全面性及准确性,全面是指预算编制覆盖公司的各个部门及重要环节。

(3)关键人才培养计划完成率是指通过内、外部招聘的形式,按照人力资源部下达的人才培养计划,在考核期内所培养人员的数量、质量是否达到计划的要求。

(实际值-目标值)/目标值×

>0

≤0

>-5%

≤-5%

>-10%

≤-10%

>-15%

≤-15%

(实际值-目标值)/目标值*100%

(目标值-实际值)/目标值×

预算编制的质量

预算执行的差异性分析的全面、深入、有效性

非常全面、深入、有效,能很好地为下一年预算提供依据

较为全面、深入、有效,能较好地为下一年预算提供依据

分析基本全面、深入,能为下一年预算提供一定的依据。

分析不太全面、深入,能为下一年预算提供很少的的依据。

分析很不全面、深入,基本不能为下一年预算提供依据。

对提高资产使用效率、降低产品成本方面的财务决策高效可行

对投融资方面的财务决策高效可行

经常性地修订财务制度和政策,改进财务制度和财务政策有效性

=0

工程管理部绩效考核指标

工程成本偏差率

预算合同部、资产财务部

考核对工程成本的控制效果。

核心指标

项目设计方案及招标工作

工作记录

考核工程总监对工程施工过程中的质量控制效果。

项目进度计划的执行

部门工作报告、督办单

考核对项目进度进行控制和管理,保证在原进度计划之内完成所定任务。

工程质量的优良率

验收报告

考核工程总监对项目工程质量的管理和控制

施工图的图纸差错率

考核工程总监对施工图的审核的效果。

设计变更管理的质量

设计变更单及相关部门反馈

考核设计变更的合理性与及时性

工程设计的管理和控制

设计图纸

考核对工程项目设计的进度、成本和质量的管理控制状况

工程质量安全事故

现场记录

考核对质量、安全事故的防范效果。

考核所辖部门内关键人才的培养计划完成情况。

1、指标理解:

(2)工程成本偏差率=(实际发生的工程项目成本-预算成本)/预算成本×

(3)工程质优良率=被评为优良的工程量/总的工程量×

(4)质量、安全事故:

是指损失金额在2000元以上的事故。

(5)关键人才培养计划完成率是指通过内、外部招聘的形式,按照人力资源部下达的人才培养计划,在考核期内所培养人员的数量、质量是否达到计划的要求。

净资产回报率(10%)

管理费用控制率(10%)

产品质量投诉次数

已大大超过预定的进度计划

较多地超过预定的进度计划

基本达预定的总进度计划

落后于预定进度计划

远远落后于进度计划

实际差错

升级会员

升级会员