生产企业帐务处理实例Word文档下载推荐.doc

《生产企业帐务处理实例Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《生产企业帐务处理实例Word文档下载推荐.doc(4页珍藏版)》请在冰豆网上搜索。

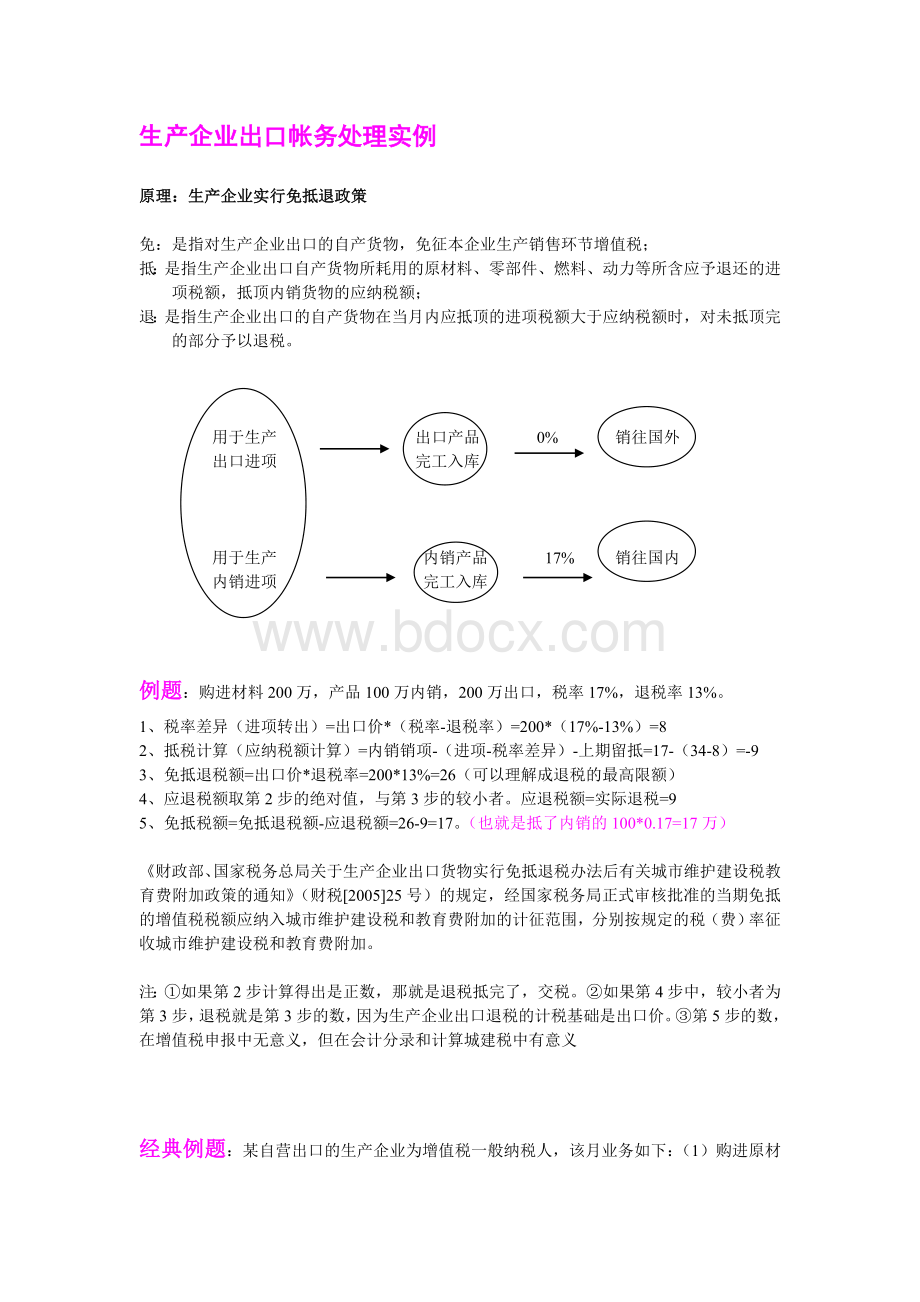

例题:

购进材料200万,产品100万内销,200万出口,税率17%,退税率13%。

1、税率差异(进项转出)=出口价*(税率-退税率)=200*(17%-13%)=8

2、抵税计算(应纳税额计算)=内销销项-(进项-税率差异)-上期留抵=17-(34-8)=-9

3、免抵退税额=出口价*退税率=200*13%=26(可以理解成退税的最高限额)

4、应退税额取第2步的绝对值,与第3步的较小者。

应退税额=实际退税=9

5、免抵税额=免抵退税额-应退税额=26-9=17。

(也就是抵了内销的100*0.17=17万)

《财政部、国家税务总局关于生产企业出口货物实行免抵退税办法后有关城市维护建设税教育费附加政策的通知》(财税[2005]25号)的规定,经国家税务局正式审核批准的当期免抵的增值税税额应纳入城市维护建设税和教育费附加的计征范围,分别按规定的税(费)率征收城市维护建设税和教育费附加。

注:

①如果第2步计算得出是正数,那就是退税抵完了,交税。

②如果第4步中,较小者为第3步,退税就是第3步的数,因为生产企业出口退税的计税基础是出口价。

③第5步的数,在增值税申报中无意义,但在会计分录和计算城建税中有意义

经典例题:

某自营出口的生产企业为增值税一般纳税人,该月业务如下:

(1)购进原材料一批,取得增值税发票注明价款为150万元,已入库。

(2)购进进料加工免税原材料200万元,入库。

(3)本月内销货物取得销售额100万元,增值税发票;

(4)本月出口货物销售50万美元(假定单证齐全信息齐全)。

当月1日汇率为6.05(5)上期留抵税额6万元。

税率17%,退税率13%。

计算:

该公司采取按当月首日汇率进行记帐。

(1)免抵退税不得免征和抵扣税额抵减额=200×

(17%-13%)=8(万元)

(2)当期免抵退税不得免征和抵扣税额=50*6.05×

(17%-13%)-8=4.1(万元);

(3)当期应纳税额=100×

17%-(150×

17%-4.1)-6=-10.4(万元);

(4)出口货物免抵退税额=50*6.05×

13%-200×

13%=13.32(万元);

(5)因期末留抵税额(10.4万)小于当期免抵退税额13.32万元,故,当期退税额为10.4万元。

免抵额13.32-10.4=2.92万元;

看起来上面的计算很复杂,实际上很简单,对于有进料加工的出口,我们记住,计算时后面加上一个尾巴就行了,比如

当期免抵退税不得免征和抵扣税额=50*6.05×

(17%-13%)-200×

(17%-13%)=4.1

出口货物免抵退税额=300×

13%=13.32

也就是进口料件剔除掉就行了,其他的计算与一般贸易相同。

帐务处理

如果出口成交方式是CIF或CNF/C&

F

借:

银行存款

贷:

主营业务收入-外销FOB

其他应付款-运保费C+I

1、购进原材料150万

原材料150万

应交税费-应交增值税(进项)25.5万

银行存款175.5万

2、内销货物100万

银行存款117万

贷:

主营业务收入-内销100万

应交税费-应交增值税(销项)17万

F建议

出口时借:

贷:

主营业务收入-外销F

其他应付款-运保费C+I

付运保费时借:

其他应付款-运保费C+I

贷:

3、出口外销50万美元

银行存款-美元50*6.05万

贷:

主营业务收入-外销50*6.05万

这笔凭证前提是单证齐全信息齐全,收入额与出口申报系统中收入保持一致

F教材

主营业务收入-外销C+I+F

主营业务收入C+I

4、不得抵扣的部分:

主营业务成本4.1

应交税金-应交增值税(进项转出)4.1

这笔凭证中转出金额也要与出口申报系统中不得免征与抵扣税额保持一致

5、应退部分:

(这笔凭证应根据上期《生产企业免抵退税汇总申报表》中的应退税额做,所以本月出口上报税务局审核后,次月做这笔凭证)

应收补贴款(其他应收款)10.4

应交税金-应交增值税(出口抵减内销应纳税额)2.92

应交税金-应交增值税(出口退税)13.32

6、收到退税额:

银行存款10.4

应收补贴款(其他应收款)10.4

7、计提城建税及附加:

主营业务税金及附加2.92*(城建税税率+教育费附加税率)

应交税金-建税税2.92*城建税税率

应交税金-教育费附加2.92教育费附加税率

至于有的地方费,如堤防费和地方教育费附加是否随征,还得由当地税务征询意见。

8.实际结汇6.07

银行存款-人民币50*6.07

财务费用-汇兑损益50*(6.05-6.07)

贷:

银行存款-美元50*6.05

进料加工进口料件因为是免税进来的,所以出口时,我们要剔除掉进口料件价值,再来计算免抵退税额和不得免征抵扣税额。

而来料加工是免税不退税的,也不录入出口退税申报系统,财务上只对加工费作免税收入,同时结转相应的进项转出。

来料加工对应进项转出=可区分的直接用于生产来料加工的进项+不可分的进项*来料加工收入占全部收入的比例

比如:

内销收入50万来料加工收入20万出口退税收入30万,合计100万收入

总进项100万,其中,直接用于来料进项10万,其余混合不可分进项90万

来料加工对应进项转出=10+90*20/100=28万

主营业务成本28

贷:

应交税金-增值税(进项转出)28

特殊业务的会计处理

一.视同内销

主营业务收入——出口收入(以红字登记在该账户贷方)

主营业务收入——内销收入

应交税费——应交增值税(销项税额)

新的出口申报系统,作红冲处理。

二、退关退运

发生退关退运,先要到税务局开具已结税证明(未退税证明)

我们分二个阶段,第一个阶段是货物从国外退回公司,第二个阶段是退回公司后货物如何处理。

1.从国外退回公司

这个环节又分二种情况,一种情况是曾退过税的,这要补税。

另一种情况未退过税的

应收账款(或银存等科目)(红字)

主营业务收入——出口收入(红字)

主营业务成本(红字)

库存商品(红字)

【以前区分是否本年度的退货,根据不同年度退货记入不同科目,现在统一,都冲减退货当期收入。

】

已退税的退运,先要将以前退的税补上,税务局才能开具证明,帐务处理除上面凭证外,还增加下面的补税凭证

借:

其他应收款-出口退税款

贷:

银行存款

主营业务成本(红字)

贷:

应交税金-增值税(进项转出)(红字)

【生产企业增值税申报主表中有一项应收出口退税款,如果本月企业退运补税了,也就是冲减了应收出口退税款,应在主表中这一栏相关的冲减,但是实际操作中,增值税申报系统与出口退税申报系统之间衔接可能会有问题,这个得与当地税局沟通】

三、委托外贸公司代理出口

做帐原理与自营出口一样,只是经过委托代销商品进行中转。

1、生产企业发出货物时

委托代销商品贷:

产成品

2、报关出口后

(1)销售收入的账务处理

应收账款——某外贸企业贷:

主营业务收入——出口

(2)结转销售成本的账务处理

主营业务成本贷:

委托代销商品

(3)不得免征和抵扣税额的账务处理

应交税费——应交增值税(进项税额转出)

(4)支付代理费的帐务处理

销售费用贷:

应收账款——某外贸企业

升级会员

升级会员