种子行业分析报告Word格式文档下载.docx

《种子行业分析报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《种子行业分析报告Word格式文档下载.docx(20页珍藏版)》请在冰豆网上搜索。

2011年4月18日国务院发布《关于加快推进现代农作物种业发展的意见》。

首次明确农作物种业是国家战略性、基础性的核心产业;

明确提出对具有育种能力、市场占有率较高、经营规模较大的“育

繁推”一体化企业给予政策扶持;

提出了提高种子行业市场准入门槛,支持大型企业通过并购、参股等方式进入种子行业,鼓励大型优势种子企业整合种子行业资源(核心是兼并重组),加强知识产权保护等推进农作物种业发展的思路。

2011年8月25日新的《农作物种子生产经营许可管理办法》出台。

《办法》大大提高了种子行业的进入门槛,准入注册资本由原来的500万元水平提升到3000万元水平。

其中,杂交玉米和杂交水稻等两杂种子生产经营的注册资金门槛提高至3000万元,固定资产投入不得低于1000万元;

育繁推一体化企业注册资本1亿元,固定资产投入不得低于5000万元,且必须拥有自己研发的国审或者省审品种,推广面积占到公司全部品种推广面积的10%以上。

制度建设基本成型,重大变革即将发生。

从内容上看,《办法》基本完成了对2010年“种子战略”和《意见》的大部分政策内容的落实,标志种业发展制度性转变基本成型。

由于《办法》是从市场准入角度直接干预市场,大幅提高准入难度,我们认为种业变局将由此开始,种业竞争格局将发生重大改变。

2、《办法》生效将开启大变革之门

《办法》属于制度性安排,我们认为其对种业本身发展会产生短期和长期两种影响。

短期影响似政策红利释放,长期意味行业将骤然走向集中,大变革之门开启。

其短期影响是《办法》生效后企业数量减少带来的政策红利释放:

一是企业数量减少给符合《办法》规定的企业带来议价能力提高;

二是企业数量减少给符合《办法》规定的企业带来市场份额提升;

三是部分企业另谋出路给符合《办法》规定的企业带来的廉价兼并机会。

前者将使整个行业受益,有可能带来行业本身的超预期增长;

后两者更倾向促进行业集中度骤然提升,受益者将更多是龙头公司,很有可能带来部分上市公司的超预期增长。

其长期影响将改变现在种子行业的竞争格局和发展道路,开启大变革之门。

长期看,借助于《办法》带来的竞争优势,种子龙头企业将走向兼并收购之路,同时加大研发投入,加速研发整合,增强盈利能力和市场地位,从而进一步拉开和中小企业的距离,形成垄断竞争格局,包括种子龙头在内的企业很可能在未来三年基本奠定自己的地位。

《办法》影响面巨大。

根据2011年农业部农技推广中心的最新数据,54%左右的部级企业将受影响,或选择退出,或另谋出路;

96%左右的省级企业将受影响;

99%左右的市级企业将受影响,政策影响巨大。

时点在2012。

随着2012年9月25日《农作物种子生产经营许可管理办法》完全生效,短期影响会快速显现,长期影响会逐渐深入,重大变革开始。

未来政策导向可能是提升品种认定标准,提高品种集中度,进而更加增加行业本身的集中度,优秀品种为王的时代将开启,研发将对企业生存的重要性大大提高。

该政策出台时点也可能在2012年内。

二、2012年种业将实现较快增长

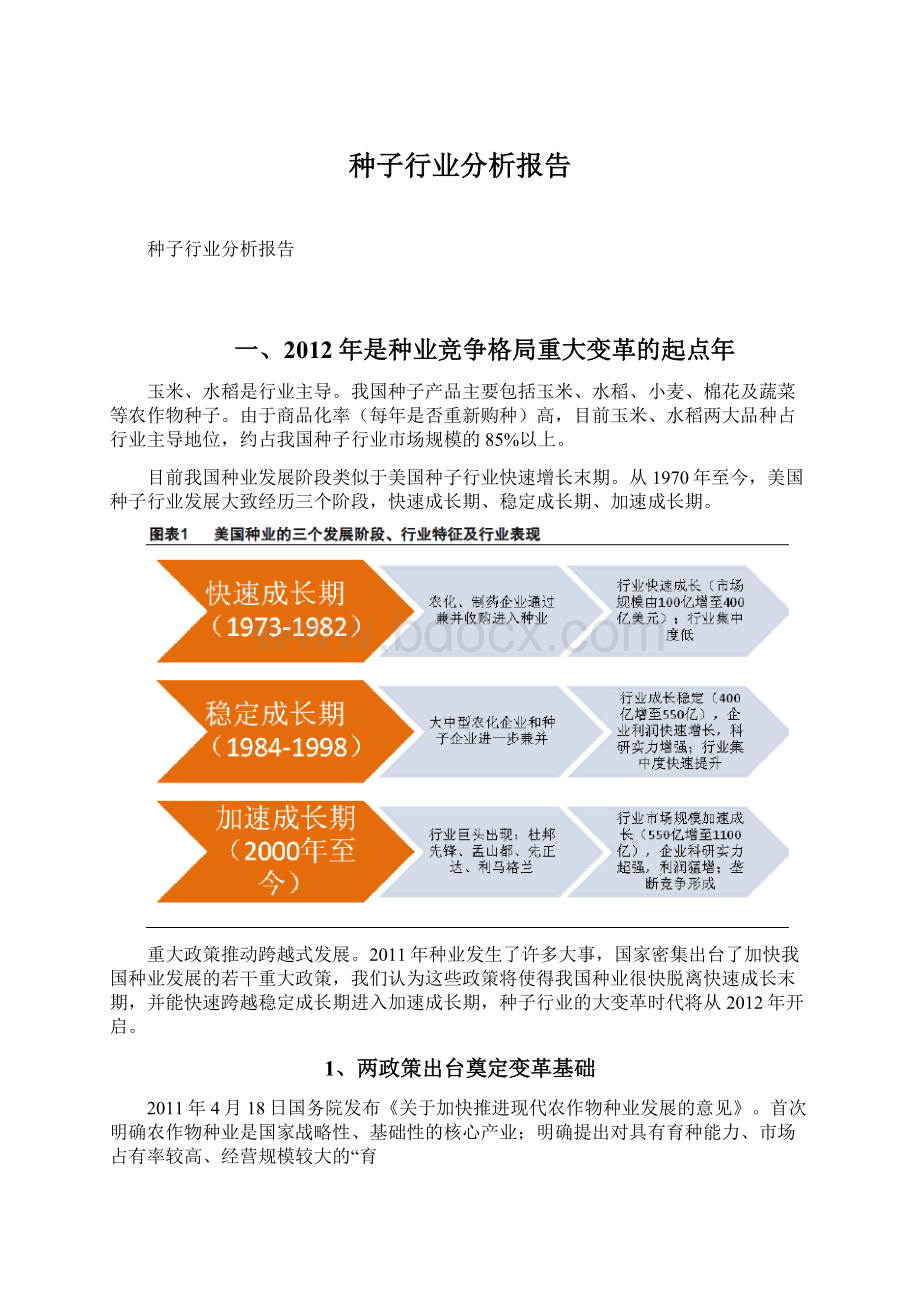

在《办法》短期影响下,我们认为2012年3季度左右种子行业会迎来一波提价潮,从而实现较快增长。

玉米、水稻种子行业成长来源略有不同。

相对而言,价格上涨是玉米种子行业成长的主要来源,出口等因素带来的推广面积扩大则为稻种行业成长提供了空间。

我们在此基础上对种业行业增速进行测算,种业未来5年年均复合增长率预计在8%左右,2012年为10%,预计2016年,我国玉米种子市场规模能达到243亿元,杂交稻种子市场能达到152元,合计395亿。

1、玉米种子行业2012年增速约为9%

种子价格不断上涨是杂交玉米种子行业成长首要来源。

推动力有:

终端产品价格持续上涨,种子新品单位增产明显,单位用种量下降,种费比(种子费用除总费用)持续低水平。

终端产品价格上涨。

2005年—2011年玉米期货价格从1200元/吨上涨到了近2400元/吨左右,价格几乎翻了一翻。

原因有三:

饲料用玉米需求增长迅速,据USDA测算,2011年中国饲料用玉米预计达到1.24亿吨,较2010年增长近10%;

玉米正成为主要的制糖原料,专家预计,以玉米淀粉为的原料新兴制糖工业未来将占甜味市场的50%;

乙醇生产消化大增,美国农业部(USDA)估计,美国2011年乙醇生产商将消耗50.5亿蒲式耳玉米,相当于上一年玉米产量的逾40%,将首次超过家畜和家禽饲养用量。

种子新品增产明显。

2001年开始我国玉米单产为306.67公斤,至2009年玉米平均亩产已达到370.67公斤,9年增长了20%多。

亩均用种量不断减少。

我国2009年玉米种子平均用量为2.63公斤,由于单粒播及新技术应用大大提高了种子的发芽率,种子用量有逐年下降趋势,预计2016年玉米种子的亩均用量可能在2.31公斤左右。

玉米种子种费比持续保持较低水平。

2004年—2009年种子在玉米种植总成本中占比约在5-6%之间,变化不大,即使在近两年种子价格大幅上升情况下,也是如此。

受上述因素影响,玉米种子价格近年一直来保持了向上走势,年均涨幅几乎都在15%以上。

预计杂交玉米种子价格年将保持持续上升态势,未来5年增速在8%左右。

理由:

未来5年高价玉米格局将保持;

种子费用占比会维持低水平;

种子本身的生产成本在增加。

我们认为,杂交玉米种子价格继续上升趋势短期内难以改变,但种子已经经历了大幅上涨,未来5年内涨价幅度应有所下降,预计在8%左右。

此外,8月25日《农作物种子生产经营许可管理办法》出台,将使得种子企业议价能力短期内提高较多,我们将2012涨价幅度假定为10%。

种面积扩大是玉米种子行业增长的第二个来源。

推动逻辑:

终端产品价格高企,使得玉米种植挤占了豆类的种植,推动玉米种植面积扩大,但总体空间有限。

2001年—2010年以来,玉米种植挤占豆类种植现象明显。

玉米种植面积确实稳步提高。

根据USDA最新(10月)预测,2011/2012年度中国玉米种植面积大约在4.95亿亩(3300万公顷),较2010/2011年度提高750万亩。

玉米播种占比持续也在提高。

2010年玉米全国粮食作物种植面积占比达到29.58%的历史新高(2001年这一数据仅为22.89%)。

但总体玉米播种面积扩大有限,预计2014年后维持在5亿亩左右。

随着我国可耕土地面积逐渐接近上限,未来玉米种植面积扩张有限(目前我国2010年粮食作物种植面积为16.48,但我国粮食安全中长期规划纲要要求2020年粮食种植面积为15.8亿亩,出现对粮食种植面积下滑预期),预计2016年我国种植面积可能会保持在5亿亩左右,再出现大幅增加的可能性不大。

杂交玉米种植高占比和杂交玉米种子高商品化率是杂交玉米种子市场规模巨大的原因。

从2002年以来,杂交玉米在我国玉米播种面积中的占比逐步上升,2016年预计能达到99.8%以上。

由于杂交种子的母本和父本基因不一样,杂交后能产生杂交优势,但种植后,会有1/2的种子呈现母本或父本的特征,不再具有杂交优势,所以不能来年再种植,所以杂交种子需要每年重新制种,农民则需每年重新购买种子,这使得杂交玉米种子的商品化率非常高,几乎可以达到100%。

两者结合,使得在玉米种植上形成了一个巨大杂交玉米种子市场。

预计2016年,我国杂交玉米种子市场将达到243亿元的规模。

按照年均8%的涨幅进行推算(2012年我们假设为10%),我们得到2016年我国杂交玉米种子市场的估计值243亿元左右。

这一估计相当保守,因为从前面我们可以知道,仅2009到2011年,很多种子的涨幅都在20%以上,例如国内累计推广面积第一的郑单958,从2009到2011年初,涨幅近30%。

2、杂交稻种行业2012年增速约为12%

推广面积扩大是水稻种子行业未来成长首要来源。

推动力:

出口、粳稻商品化率提高。

中国杂交稻种出口正爆发式增长。

2002-2010年出口额年均复合增长39.5%,2010年中国杂交稻种出口1917万公斤,出口金额折合人民币3.11亿元,约为国内稻种市场份额3%。

目前全球除中国外水稻种面积约为19.6亿亩,如果我国种子企业在除中国外的国际水稻种子市场占有率能够提高到5%,就是近1亿亩推广面积,相当于目前国内水稻种子市场规模的40%。

我们认为其将是国内杂交水稻种子最具潜力的增长方向,预计未来5年年均20%的复合增长率应能够保证。

技术优势推动了杂交稻种出口。

国产杂交水稻种子在国际水稻种子市场上技术优势明显,多年来我国大米单产一直排名世界第一,2009年我国大米单产较世界大米单产排名第二的印尼高出112公斤/亩,达到442.67公斤/亩,几乎是世界水稻第一种植国印度单产的两倍。

我国现在一些高产品种单产更高达600公斤左右,超级稻900公斤也初步试验成功,预计未来15年内,我国杂交水稻制种技术仍然会保持领先。

粳稻种子的商品化率提高也值得期待。

粳稻约占我国水稻种植面积的44%,但由于目前粳稻杂交效果优势不明显,其种子商品化率极低,若是粳稻种子商品化率能得以提高,对我国水稻种子市场的影响将是巨大的,有可能使得市场容量扩大近一倍,但短期内难以突破。

我国杂交水稻本身面积扩张有限。

由于籼稻的杂交效果明显优于常规籼稻,粳稻杂交效果不明显,目前我国的杂交水稻主要是指籼型杂交水稻,主要分布在我国湖南、湖北、四川、重庆、广东、广西、江西、福建、贵州地区,占我国水稻种植面积约一半,近两年一直维持在55%左右。

2008、2009、2010年我国杂交水稻播种面积分别为2.36、2.46、2.5亿亩,2011年为2.58亿亩,有微弱的上升趋势,我们判断杂交水稻的播种面积会稳定在2.6亿亩左右上下波动,大规模扩大的可能性小。

种子价格上升是水稻种子行业稳定成长的第二来源。

终端成品价格上升、种子增产效果明显,低水平的种费比。

终端成品价格上升。

2009年2月至2010年12月籼稻的期货价格上涨了23%,年均涨幅与种子相当,籼稻价格上的主要原因是政府最低收购价格的不断提高。

种子增产效果明显。

种子本身质量提高,增产明显,是种子价格得以上行的内在原因。

在种子新品的推动下,50年来我国水稻亩产翻了3翻。

低水平的种费比。

2004年以来籼稻的种费比基本上稳定在5%左右;

籼稻的种利比2006年以来反而有所下降,近两年稳定在10-12%之间,低水平的种费比使得农户对种子价格上涨并不敏感。

杂交稻种价格未来5年年均涨幅预计在11.6%。

2004年至2009年我国籼稻种子费用总涨幅在73%左右,年均复合涨幅在11.6%左右,由于前期涨幅较低,加上水稻种子订价机制加速和国际接轨,预计未来该涨幅有望得到维持。

大米价格对种子价格上涨的支撑力仍然会存在;

随着两系杂交水稻技术的发展,种子对产量的贡献仍然将为会增加;

随着农资、劳动力等成本的增加,即使种子价格上涨,籼稻种费比会维持低水平

升级会员

升级会员