出纳员岗位工作流程Word格式.doc

《出纳员岗位工作流程Word格式.doc》由会员分享,可在线阅读,更多相关《出纳员岗位工作流程Word格式.doc(8页珍藏版)》请在冰豆网上搜索。

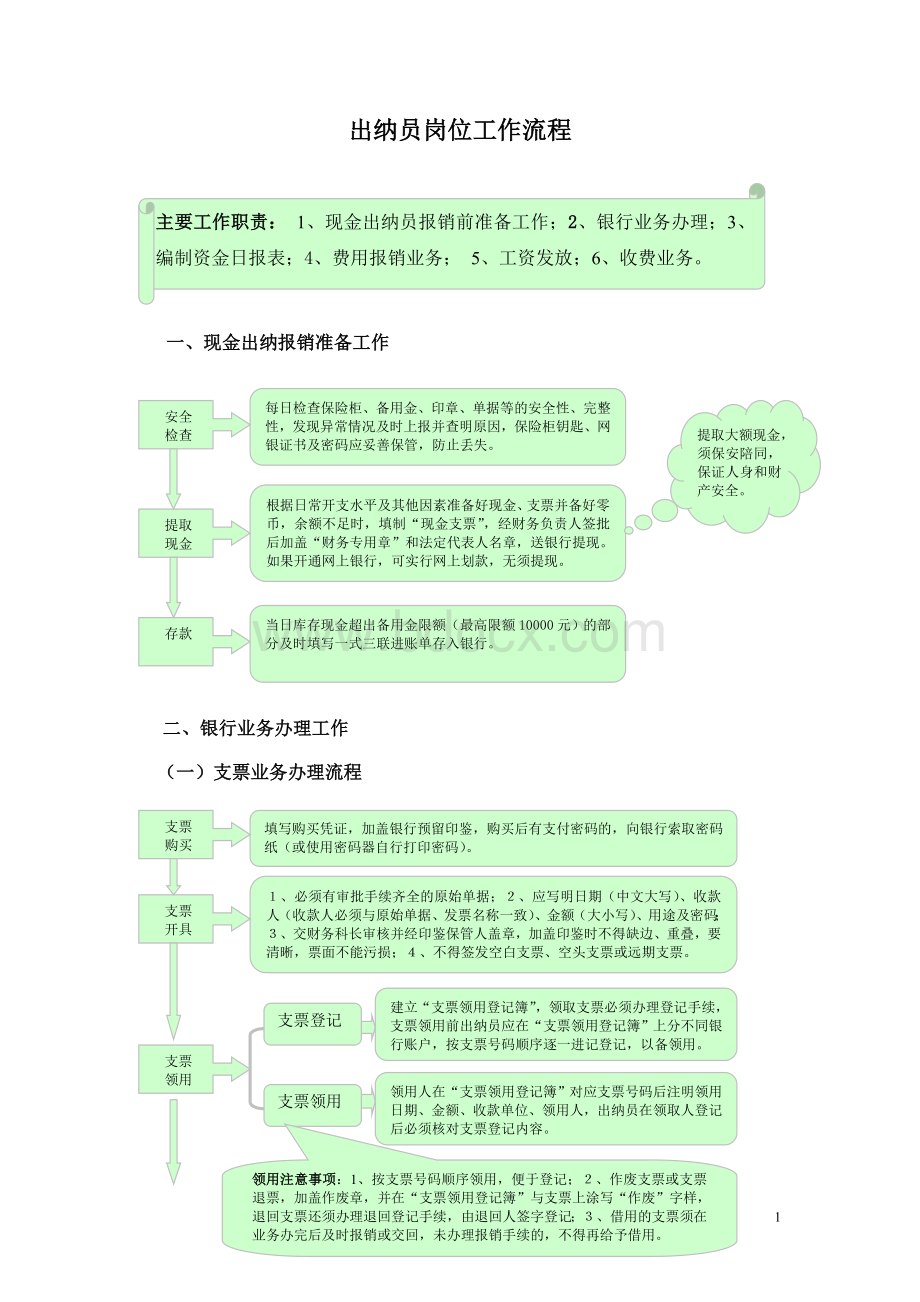

二、银行业务办理工作

(一)支票业务办理流程

填写购买凭证,加盖银行预留印鉴,购买后有支付密码的,向银行索取密码纸(或使用密码器自行打印密码)。

支票领用

支票

购买

领用人在“支票领用登记簿”对应支票号码后注明领用日期、金额、收款单位、领用人,出纳员在领取人登记后必须核对支票登记内容。

领用

支票登记

1、必须有审批手续齐全的原始单据;

2、应写明日期(中文大写)、收款人(收款人必须与原始单据、发票名称一致)、金额(大小写)、用途及密码;

3、交财务科长审核并经印鉴保管人盖章,加盖印鉴时不得缺边、重叠,要清晰,票面不能污损;

4、不得签发空白支票、空头支票或远期支票。

开具

建立“支票领用登记簿”,领取支票必须办理登记手续,支票领用前出纳员应在“支票领用登记簿”上分不同银行账户,按支票号码顺序逐一进记登记,以备领用。

领用注意事项:

1、按支票号码顺序领用,便于登记;

2、作废支票或支票退票,加盖作废章,并在“支票领用登记簿”与支票上涂写“作废”字样,退回支票还须办理退回登记手续,由退回人签字登记;

3、借用的支票须在业务办完后及时报销或交回,未办理报销手续的,不得再给予借用。

收到支票后当日填制一式三联进账单,并在支票背面背书(加盖本单位银行预留印鉴)与进账单一同送存银行,取回已加盖“业务受理章”进账单第一联。

送存

保管

1、空白支票由银行出纳保管,财务章、法人名章由财务科长及其他人员分开保管;

2、支票和密码要分两人保管。

(二)汇票、电汇等结算方式操作流程

通知经办人提供详细的开户行名称、账号等资料。

填写“银行业务委托书”、相关银行手续费单据,并选择具体结算方式。

报科室负责人审核后加盖预留银行印鉴。

到银行办理汇款并留存回单联,与报销凭证作为凭证附件。

由业务经办人签字登记后领取汇票。

(三)其他银行业务办理

银行出纳员每天及时取回银行对账单、存、贷款利息单、各种进账单、汇款单等银行单据,查看银行是否已加盖“业务受理章”。

门店财务提出申请,经财务本部审查同意后,银行出纳到银行开户,同时按照财务本部的开户要求开通网上银行。

取回

单据

账户

管理

办 理

结算证

填写开户申请,按银行要求提供资料,经银行审核同意,并开立账户,开户之日起3个工作日后办理业务。

根据银行通知的年检时间、要求、程序,提前备齐有关资料,对银行贷款卡等准备年检。

持单位介绍信到银行办理结算证或者结算卡,用于办理银行票据的购买、款项支付等结算业务。

开设账户

贷款卡年检

安装网银程序→插入认证证书(U盾)→登录网银网址并输入密码→根据财务负责人签批的支付凭证或其他批准手续,在网上提出付款申请→通知授权人授权(授权后及时查询款项是否支付成功)。

网上

银行

按照总部收支两条线规定,每周一按上周所有收入款项金额填写“资金调拨审批表”,经各级领导签批后,将款项金额转至总部收入户(转款金额为收入的万位+区号)。

资金

划拨

每日检查保险柜、支票、汇票等银行票据的安全性、完整性。

发现异常情况及时上报,并查明原因。

银行开户资料、预留印鉴卡片、结算证、网银证书及密码等重要资料应妥善保管。

总部资金部根据资金划拨进账单开具收据,门店财务根据收据、资金调拨审批表、支票存根、银行受理回单等进行账务处理。

将款项金额转至总部收入户(转款金额为收入的万位+区号)。

三、编制、上报资金日报表

每天按照集团规定时间,查询出各账户资金余额,根据当日资金增、减变动情况,编制资金日报表,上报集团资金部。

(一)资金日报表报送流程:

登录GS系统→财务会计→报表→报表操作→打开报表→左边选择“ZJYE0001资金余额日报表”→右边勾选单元编号。

如图所示:

注意:

选择打开报表功能后,系统默认的是月报表,此时选择“日报表”(圈内所示)才能查看到“资金余额日报表”。

点击确定按钮打开报表,如下图所示(具体操作同总账报表流程)。

(二)编制方法:

资金日报表的“当前余额”列不能通过公式自动计算取数(系统报表不支持凭证“未记账”状态下取数,即系统暂不支持“实时”功能,如圈内所示),需手工填报,操作步骤:

1、将本单位所有开户银行的“银行账号”、“开户单位名称”、查询的各银行账户当前余额填列到本表,并进行报表保存;

2、点击工具栏中的“数据”菜单→选择计算本表功能→计算完成后选择报表保存功能保存本表,(上日余额、本日增减列必须定义单元公式)。

3、打开报表操作→报表数据审核→选择资金余额日报表“√”选“本级审核”→点击保存按钮。

四、日常费用报销

根据《门店出纳岗位工作指导意见》、《费用开支管理办法》、《费用预算管理办法》等相关制度规定来审核报销凭证,支付款项等。

(一)费用报销流程

支付款项后、在报销凭证上盖“现金付讫”或“转账付讫”。

1、报销凭证原始单据从右至左依次粘贴整齐;

2、发票出具单位签章;

3、报销发票、单据的合法性;

4、发票内容需符合会计核算要求;

5、除特殊情况外费用发票不可跨年度报销。

1、报销凭证使用是否正确;

2、报销事由是否符合财务制度规定;

3、填写内容是否完整、规范;

4、报销项目是否有预算,报销金额是否超预算;

5、报销金额是否与原始单据金额一致。

每日下班前分类整理单据,编制记账凭证,交复核人员审核。

每日随时盘点现金及其他各种票据,保证账实相符,日清日结,如不相符,应及时查找有无未进行账务处理的原始凭证、账务处理是否有误等。

报销凭证审核

凭证审核通过后

出纳报销

报销操作流程

支付款项

账务处理

现金盘点

符合支票使用范围与金额起点(1000元)的使用支票结算,加盖“转账付讫”。

章

原有差旅费借款或临时借款的,使用差旅费专用报销凭证报销,须将“领取金额”、“各项支出”、“应补(退)金额”填写齐全,出纳将原借款副联归还借款人;

以现金归还原借款的,除归还借款单副联,还应开具收款收据交借款人,以收款收据的记账联作为入账依据。

经办人按签批程序,报相关领导签批。

签批程序:

经办人→部门负责人→出纳审核(预算员签字)→财务负责人→总经理。

报销凭证上加盖出纳名章后交经办人。

经办人在报销登记本上登记。

审核签批手续是否齐全,在原始附件上加盖“附件”章。

注意事项:

1、出纳人员每月末须将借款未结算情况,按借款部门、借款人列表后,送相关部门确认、催收。

2、押金、保证金退款,由退款人持相关部门开据退款单(指定人签名)和收据进行退款,不退工本费,出纳支付现金后凭收据及退款单制作凭证。

(二)主要费用项目的审核规范

费用项目

原始单据附件及报销要求

签批程序

正式及聘用人员工资

综合部门自制的工资汇总表

制表人→部门负责人→财务负责人→总经理→人力资源本部审核签字

社会保险费、住房公积金、人身保险费、财产保险费

以相关部门开具的“社会保险专用收据”及“住房公积金汇缴书”“保险机构专用发票”作为报销凭据

经办人→部门负责人→财务负责人→总经理

工会经费、职工教育经费、帮困基金

根据应发工资金额计提,并自制计提表包括应发工资、计提比例、计提金额等项目

与工资凭证同时制作,经制表人→财务负责人签字

劳动保护费、水电费、汽油费

原则上应索要增值税发票,并抵扣进项税

经办人→部门负责人→出纳审核(预算员签字)→财务负责人→总经理

办公费、低值易耗品摊销、印刷费

原则上应索要增值税发票,并抵扣进项税。

办公费实行定额包干管理的,报销时要登记办公费报销卡,累计支出不得超过定额。

经办人→部门负责人→出纳审核(预算员员签字)→财务负责人→总经理

工装费、包装费、

原则上应索要增值税发票,并抵扣进项税

运杂费、装卸费

货物运输费用,需凭国家税务总局认可的“全国联运行业货运统一发票”据实报销,并按运输费的7%抵扣进项税

员工餐费

以综合部门填制的餐费发放表作为凭证附件。

业务招待费

需取得餐饮服务业、商业等相关行业发票。

差旅费

原始凭证包括汽车票、火车票、住宿费、行政事业收费凭证及其他各种定额发票等。

广告费

电视、广播、报纸等各种媒体上发布广告而发生的广告费,需凭具有相关资格单位开具的服务业专用发票(税务局监制)。

业务宣传费

未通过媒体传播的广告性质的业务宣传费用,如广告牌、条幅、节庆日门店装饰品、店内海报印刷制作费、宣传画册的策划设计费及广告性质的礼品支出等。

需凭相应行业的专用发票(税务局监制)。

邮电费

凭相应行业的专用发票报销,报销移动电话或固定电话话费时,应按实际费用发生额填写报销凭证,超过定额的按定额内报销,不得按预交话费金额报销。

装修改造费

严格按合同及总部相关制度规定付款,并做好合同台账的记录工作,对未签订合同的装修改造款项原则上不得结算。

预付款项可凭收据支付,但工程完工结清余款时必须凭正规发票报销。

五、工资发放及账务处理

(一)工资发放流程

由综合部制作工资发放表。

根据签批手续齐全的工资表给发放银行报盘。

领取支票,填写银行进账单及支票,并加盖印鉴。

持报盘、支票、进账单到银行办理工资发放。

(二)工资账务处理

财务人员以签批手续齐全“工资汇总表”、自制的“工会经费、职工教育经费、帮困基金计提表“为凭证附件,进行账务处理,工资明细表不作为凭证附件,按月装订备查。

摘要:

计提×

月工资

借:

销售费用-正式及聘用人员工资-×

×

部门

贷:

应付职工薪酬-工资-正式员工工资

发放×

贷:

应付职工薪酬-社会保险费-医疗保险

应付职工薪酬-社会保险费-养老保险

应付职工薪酬-社会保险费-失业保险

应付职工薪酬-住房公积金

应交税费-应交个人所得税

银行存款

计提工会经费、职工教育经费、帮困基金(分别按应发工资金额的帮困基金1%、工会经费2%、职工教育经费2.5%)。

销售费用-

升级会员

升级会员