创业计划书的财务部分含预算报表Word文档下载推荐.docx

《创业计划书的财务部分含预算报表Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《创业计划书的财务部分含预算报表Word文档下载推荐.docx(49页珍藏版)》请在冰豆网上搜索。

固定资产:

220万元人民币

资产主要为消费设备〔万元〕、研发设备、办公设备及车辆等,通过一次性购入形式获得。

流动资产:

110万元人民币

无形资产:

20万元人民币

设计专利技术

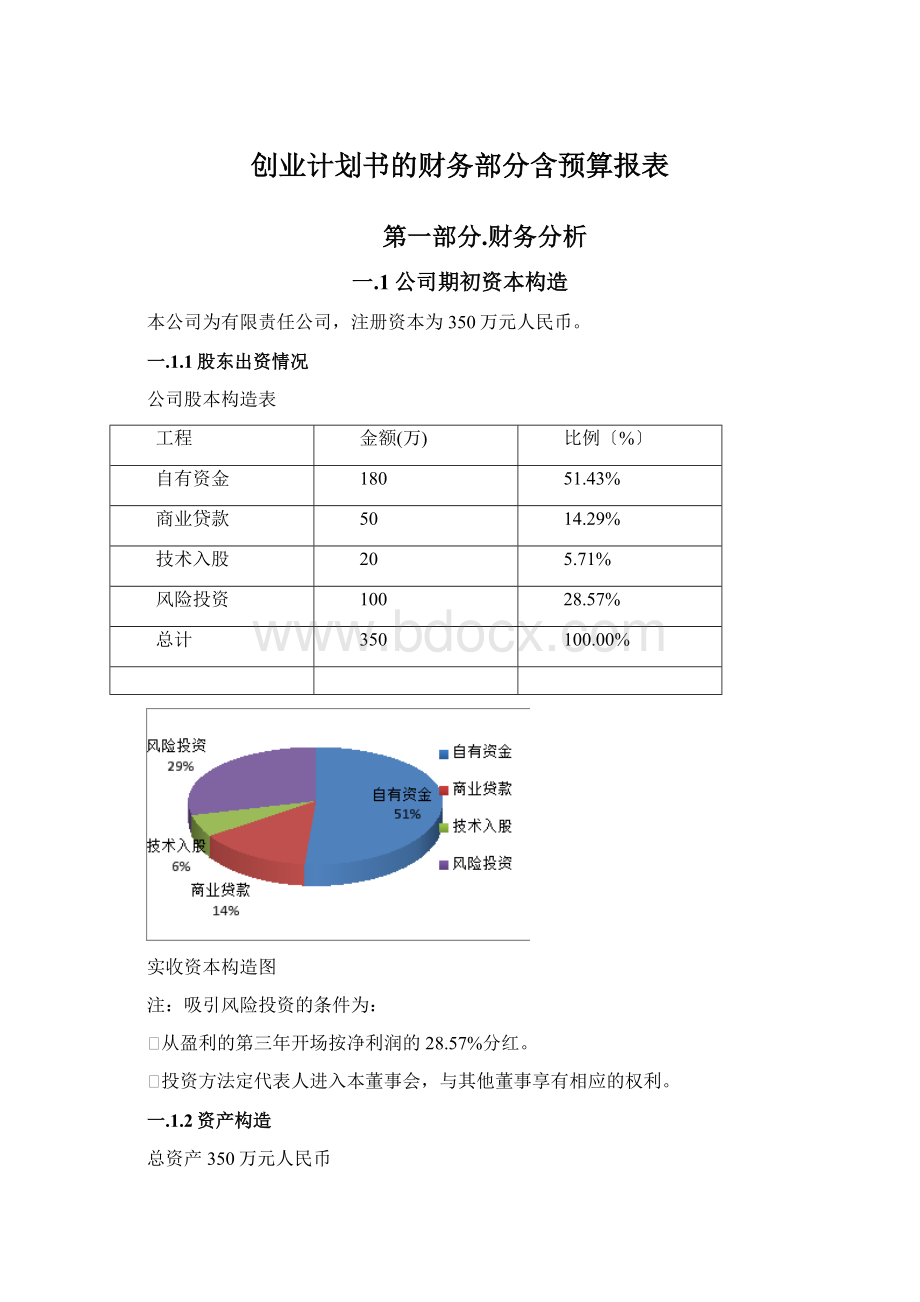

资产构造

一.2相关财务数据设定

1.产品价格

根据市场调查,进展相关估算设定本公司主营产品零售价如下:

产品价格表〔单位:

元〕

产品类型

官网

APP

线下店

1

200

2

80

3

30

4

150

130

2.员工工资初定

员工工资表(单位:

元)

人数

月根本工资

福利费

工会经费

教育经费

月工资总额

车间管理人员

3000

420

60

45

3525

其他车间工人

6

2000

280

40

2350

营销局部人员

行政部门人员

财务部门人员

人力资源部门人

研发部门人员

3500

490

70

公司经理

4000

560

4700

年工资总额

571050

按照工资的14%提取福利费,2%提取工会经费,%提取教育经费。

3.折旧假设

消费设备适用年限时10年,残值率是10%,按照直线折旧法计提折旧;

办公设备适用年限时10年,无残值,按照直线折旧法计提折旧;

车辆适用年限时10年,残值率是10%,按照直线折旧法计提折旧;

厂房适用年限时10年,残值率是10%,按照直线折旧法计提折旧;

无形资产适用年限为20年,按照直线折旧法摊销

折旧〔单位:

万元〕

投资工程

第一年

第二年

第三年

第四年

第五年

固定资产

消费设备

办公设备

车辆

厂房

无形资产

设计专利权

总折旧额

4.其他管理费用预估

办公费用第一个月发生额为500元,每月上升2%;

业务招待费用第一个为发生额为500元,每月上升%;

研究初期的技术研发费用第一个月发生额为1000元,每月上升%;

5.销售费用

为重燃群众对老年人服装市场的信息,迅速抢占市场,销售费用必不可少。

公司各部门都应积极配合公司产品宣传与推广。

业务宣传费第一个月发生额为15000,每月上身1%;

广告费用第一个月发生额为15000,每月上身1%;

6.财务费用

根据2021年12月的资料,银行存贷款基准利率如下:

2021年银行存贷款基准利率

期限

贷款利率〔%〕

六个月以内〔含六个月〕

六个月至一年〔含一年〕

一至五年

五年以上

公司所适用该款利率情况如下为%/年,贷款本金为50万,贷款年限为5。

公司以此为根据计算得每年归还贷款额度为:

财务费用计算〔单元:

利息

(28293.57)

(22718.65)

(16791.04)

(10488.43)

(3787.10)

本金

(88122.19)

(93697.11)

(99624.72)

(105927.32)

(112628.66)

本息和

(116415.76)

7.公司位于*****************************************

8.公司从盈利的第三年起按净利润的25%分红。

9.法定盈余公积以净利润的10%提取。

10.销售收入的95%于当月收款,5%于下月收款。

11.银行利息、应交税费都为下月支付。

12.存货计价方法:

*************************************

13.综合多方面因素,设定贴现率为8%。

一.3资金来源与运用

公司在2021年1月至2021年1月的第一个五年方案中,投资方向将着重与GPS定位服装的开发后期应用,并不断加强对普通老年人服装的创新设计,为公司的长期开展打下根底。

一.3.1初始资本

1.第一个五年方案:

2.公司初始资本:

350万元

含银行贷款:

5年期贷款50万元

销售收入:

初步估计公司在5年内课实现的主营业务收入分别是:

505068元,6405483元,7934603元,9886843元,12357205元。

资金来源情况表

外部资本

42.86%

自有资本

资金来源情况图

外部资本包括银行贷款与天使投资资本;

自有资本为团队成员投资资本。

一.3.2资金运用

◇固定资产投入

固定资产第一年总投资额为220万元人民币,一次性投入固定资产。

管理办公场地采用经营租赁形式,消费厂房采用经营租赁形式租入,消费线、办公设备、车辆等一次性购入。

固定资产后四年投资追加额分别为:

第二年末追加10万,第三年末追加15万,第四年末追20万,第五年末追加20万。

在十年方案中,公司以GPS定位服装为主要产品,强调公司开展同设计研究创新互相促进。

因此除了募集起始资本,公司以后每年会从营业利润里追加投资用于无形资产,即设计与技术专利的培育。

固定资产投入

◇启动资金

在第一批融资中必须使公司获得足够的启动资金,我们预测启动资金为350万元人民币,包括220万元固定资产投入与50万元营运资金。

1.固定资产投入:

共220万

消费设备:

80万

办公设备:

10万

车辆:

30万

厂房:

100万

2.无形资产:

共20万

设计专利:

20万

3.流动资产:

共110万

原材料采购费:

78万

日常支出:

32万

一.4财务预测

一.4.1根本财务目的

根本财务目的是股东权益最大化。

根据对将来五年内经营状况的预测〔见下文〕,公司保持较高程度的开展。

一.4.2投资收益预测

根据市场调研信息和公司成长规划,考虑行业一般风险,我们将将来五年的财务状况作了较为详细的预算,分述如下:

(一)将来五年销售额预测

根据市场调研信息和公司成长规划,我们预测了公司将来五年销售额状况

将来五年销售额预测表〔单位:

年份领域

多代亲子装

78644.20

99739.86

123549.82

153948.16

192414.20

广场舞服饰

30270.60

38390.44

47555.02

59255.52

74061.31

普通老年人服饰

4686007.31

5942990.32

7361704.13

9172986.59

11464981.96

GPS定位服装

492639.15

624785.56

773934.70

964354.51

1205311.59

销售额总计

5287561.25

6705906.17

8306743.66

10350544.78

12936769.07

增长率

26.82%

23.87%

24.60%

24.99%

将来五年销售额预测图

(二)将来五年本量利预测

根据相关财务数据反映,充分考虑由主营业务本钱、销售费用、管理费用和财务费用构成的估算本钱,将来五年本量利预测如下:

将来五年本量利分析表〔单位:

销售额合计

加权平均边际奉献总额

2203548.69

2794632.55

3461768.71

4313506.42

5391294.62

加权边际奉献率

0.42

固定本钱

853749.01

939123.92

1033036.31

1136339.94

1249973.93

保本销售额

2048627.39

2253490.13

2478839.14

2726723.06

2999395.36

将来五年本量利分析图

3、将来五年现金净流量

根据先前的财务预测和财务规划,我们预测将来五年现金净流

将来五年现金净流量表〔单位:

时间

经营净现金流量

投资净现金流量

(3000000.00)

(100000.00)

(150000.00)

(200000.00)

筹资净现金流量

3471706.43

合计

2675255.13

2671913.90

3294977.67

4103017.99

5187507.52

将来五年现金净流量图

4、将来五年总资产和所有者权益预测

据将来五年的本量利预测,我们得出将来五年的公司总资产和所有者权益。

将来五年总资产和所有者权益表〔单位:

年份

资产

3613707.59

3975078.35

4372586.18

4809844.80

5290829.28

所有者权益

3058289.77

3364118.74

3700530.62

4070583.68

4477642.05

将来五年总资产和所有者权益图

一.5财务分析

一.5.1投资收益与风险分析

1.投资净现值

根据累计现金流量表计算净现值如下:

按五年期看,NPV=元

表8.7累计现金流量表〔单位:

初始投资额

3500000.00

0.00

100000.00

升级会员

升级会员