卡车市场分析预测报告全Word格式.doc

《卡车市场分析预测报告全Word格式.doc》由会员分享,可在线阅读,更多相关《卡车市场分析预测报告全Word格式.doc(14页珍藏版)》请在冰豆网上搜索。

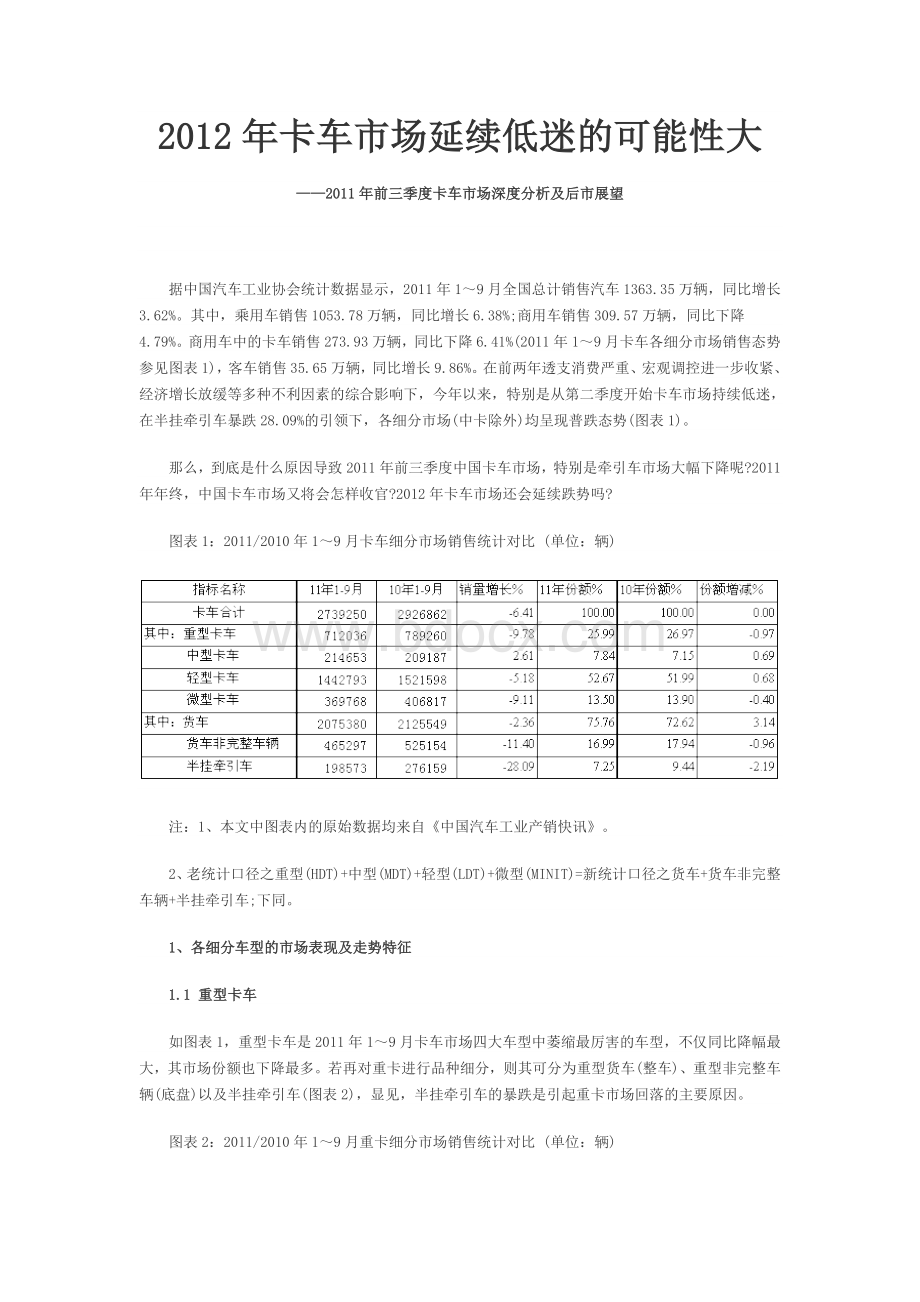

2011/2010年1~9月卡车细分市场销售统计对比(单位:

辆)

注:

1、本文中图表内的原始数据均来自《中国汽车工业产销快讯》。

2、老统计口径之重型(HDT)+中型(MDT)+轻型(LDT)+微型(MINIT)=新统计口径之货车+货车非完整车辆+半挂牵引车;

下同。

1、各细分车型的市场表现及走势特征

1.1重型卡车

如图表1,重型卡车是2011年1~9月卡车市场四大车型中萎缩最厉害的车型,不仅同比降幅最大,其市场份额也下降最多。

若再对重卡进行品种细分,则其可分为重型货车(整车)、重型非完整车辆(底盘)以及半挂牵引车(图表2),显见,半挂牵引车的暴跌是引起重卡市场回落的主要原因。

图表2:

2011/2010年1~9月重卡细分市场销售统计对比(单位:

图表3:

2011年1~9月重型卡车分月度销售态势

图表4:

2011年1~9月重型卡车分月度累计销售态势

除了重卡整体要弱于汽车及卡车大市这一特征外,从图表2~图表4中,我们还可看出2011年1~9月重型卡车的如下市场特征:

(1)从图表2可看出,重货整车和半挂牵引车市场是冰火两重天,前者同比大幅增长,后者同比暴跌;

非完整车辆则是不温不火,同比小幅下滑。

(2)如图表3,从分月度销量环比走势看,受时间周期变化的影响,2月份因为天数少再加上春节长假,该月销量较低,3月份则呈现报复性反弹销量最高;

进入二季度后,4、5月份本应是传统的销售旺季,但因宏观调控经济放缓、油价居高不下、过路费上涨和近两年的疯狂透支消费等因素的影响,故销量逐月走低,至7月份降至6万辆以下,单月销量仅有50530辆,9月份也没有呈现“金九”旺季,该月销量刚过6万辆,还不到3月份销量的一半,这在过去历年中及其罕见。

而从图表3每月销量同比看,一季度受2010年高增长的翘尾影响,各月均有5%~10%的小幅增长;

二季度则受通货膨胀、经济减速以及同比基数抬高等诸多不利因素的影响,越跌越深,至6月份已同比暴跌31.90%;

三季度受同比基数减小的影响,同比跌幅在6月份的基础上逐月收窄。

(4)如图表4,从分月度累计销售同比走势看,因上述因素影响,一季度3个月保持百分之七或八的平稳增长;

二、三季度增长率则快速回落,至5月份开始负增长,至7月份累计销量降幅已达9.29%,8、9月份则维持了这一降幅基本不变。

以上市场特征的其它影响因素及深层分析,后面将有详述。

1.2中型卡车

如图表1,中型卡车是2011年1~9月卡车市场四大车型中惟一正增长的车型,累计销售21万4653辆,同比小幅增长2.61%。

尽管增幅不大,但能在卡车各细分市场普跌的态势下保持正增长已实属不易。

若再对中型卡车进行品种细分,则其可分为中型货车(整车)、中型非完整车辆(底盘,如图表5)。

显见,与上年的情况类似,今年1~9月中货底盘的增长继续超越整车,实现了7.90%的较高增长率。

图表5:

2011/2010年1~9月中卡细分市场销售统计对比(单位:

图表6:

2011年1~9月中型卡车分月度销售态势

图表7:

2011年1~9月中型卡车分月度累计销售态势

由于同属生产资料,过去历年中卡与重卡的分月度销售走势和分月度累计销售走势基本一致,只是增减幅度有所差异。

但由图表6、图表7显见,今年1~9月中卡的市场走势,却一反常态,与重卡走势毫无相似性。

如图表6,从分月度销量环比走势看,基本延续了传统的走势,一、二季度中3、4月份销量较高,三季度中9月份销量较高;

从分月度销量同比看,增长率在-12%~20%之间震荡。

如图表7,从分月度累计销售同比走势看,1月份同比增长率降幅较大,2~9月份累计销量同比增长率则在0~6.5%之间小幅波动,似乎对宏观环境和外界因素不敏感。

显然,1~9月中卡市场明显强于重卡及整个卡车大市。

形成这一特点的原因:

尽管近10年来卡车市场受经济环境和国家政策影响,向重、轻两极发展,但中型卡车作为一个品种无疑不会消失并会在中重型卡车市场中保持一定的比重,在国外发达国家里中型卡车占中重卡市场的比例约为30%。

自2002年中国重型卡车的比重首次超过中型卡车以来,特别是随着近两年重卡市场的暴涨,2010年中型卡车比重已减少到21.1%,因此在2011年中卡出现一定反弹,且增速超过重卡是在情理之中。

而从图表5的细分市场看,受国内经济发展速度放缓,国家收紧银根,治理整顿房地产市场等多重不利因素的拖累,中卡整车累计销量同比略有下降。

但在底盘方面,由于其主要流向专用车领域,随着城市建设速度的加快,受益于中型专用车市场需求增长的拉动,中型底盘实现了7.90%的较高增长,且是整个卡车底盘细分市场中唯一实现正增长的细分品种。

在庞大的专用车领域内,城市类专用车在近两年有望成为中卡底盘最大的潜在市场。

1.3轻型卡车

如图表1,2011年1~9月轻型卡车市场呈现小幅回落态势,其增速降幅要明显低于重卡和微卡,正因如此,其市场份额比上年同期略有增长。

若再对轻型卡车进行品种细分,则其可分为轻型货车(整车)、轻型非完整车辆(底盘,如图表8),显见,轻型非完整车辆的降幅要显著大于轻货整车。

图表8:

2011/2010年1~9月轻卡细分市场销售统计对比(单位:

图表9:

2011年1~9月轻型卡车分月度销售态势

图表10:

2011年1~9月轻型卡车分月度累计销售态势

长期来,轻卡一直占据卡车市场的半壁江山还多,市场份额从没有低过50%,因此有人从销量上评价卡车市场时,常说“赢轻卡,赢天下”。

不过,近年随着轻卡市场份额的缓慢下降和重卡市场份额的快速提高,同时重卡的附加值又要远高于轻卡,故人们把这句话改成了“赢轻、重卡,赢天下”。

换句话说,轻、重卡的市场走势决定着中国的整个卡车市场走势。

如图表9、图表10,显见,2011年1~9月轻型卡车市场,无论是分月度销量走势还是分月度累计销量走势,都与重型卡车走势类似,只是各月增减幅度对应比重卡低得多。

其原因也与重卡类似,主要因为卡车生产资料属性造成的,它们的走势均由国家宏观经济环境、政策法规环境和季节周期来决定。

有关轻卡走势的深层影响因素,后面将有进一步分析。

1.4微型卡车

如图表1,微型卡车是2011年1~9月卡车市场四大车型中降幅仅次于重卡的车型,1~9月累计销售36万9768辆,同比下降9.11%。

若再对微型卡车进行品种细分,则其可分为微型货车(整车)与微型非完整车辆(底盘,见图表11),显见,微型非完整车辆的暴跌是引起微卡市场整体下降的主要原因。

图表11:

2011/2010年1~9月微卡细分市场销售统计对比(单位:

图表12:

2011年1~9月微型卡车分月度销售态势

图表13:

2011年1~9月微型卡车分月度累计销售态势

如图表12、图表13,显见,2011年1~9月微型卡车市场,无论是分月度销量走势还是分月度累计销量走势,都与重卡和轻卡走势类似,只是各月增减幅度对应比重卡低,而比轻卡高。

其形成原因与轻卡的情况基本相同,主要受政策法规和物价上涨两大因素的影响。

1~9月微卡整体需求弱于轻卡的主要原因,是因为2008年以来,在农用车升级、汽车下乡和以旧换新等多重利好因素的刺激下,微卡市场连续两年爆发增长,透支消费远高于轻卡,因此,2010年增长率呈现快速回落,而2011年则呈现明显下降态势,也就在情理之中。

2对前三季度卡车市场影响因素的分析

众所周知,影响卡车市场的两大主要因素是国家宏观经济环境和政策法规环境,笔者多年研究发现,前者对中重卡市场需求影响较大,后者则对轻微卡市场需求影响较大。

下面具体就这两大因素及其它相关因素对前三季度卡车各类车型市场需求的影响进行深入分析。

2.1经济放缓是引起1~9月中重型卡车市场增速回落的主要原因

(1)三季度GDP同比增幅为9.1%,创下自2009年四季度以来八个季度新低

10月18日,国家统计局公布了2011年前三季度经济数据:

初步测算,前三季度国内生产总值320692亿元,按可比价格计算,同比增长9.4%,比上年同期减缓1.2个百分点。

分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%,呈现逐季回落态势(如图表14)。

分产业看,第一产业增加值30340亿元,增长3.8%;

第二产业增加值154795亿元,增长10.8%;

第三产业增加值135557亿元,增长9.0%

图表14:

2008年以来中国GDP分季度走势图(同比%)

(2)投资、消费、进出口“三驾马车”1~9月都处于增长回落状态

前三季度,固定资产投资(不含农户)212274亿元,同比名义增长24.9%(扣除价格因素实际增长16.9%),比上半年回落0.7个百分点。

全国房地产开发投资44225亿元,同比增长32.0%,比上半年回落0.9个百分点。

前三季度,社会消费品零售总额130811亿元,同比名义增长17.0%(扣除价格因素实际增长11.3%),比上半年加快0.2个百分点,但比上年同期回落1.3个百分点。

前三季度,我国外贸进出口总值26774.4亿美元,同比增长24.6%,比上年同期回落13.3个百分点。

前3季度进出口规模已经超过2008年全年2.56万亿美元的水平。

其中,出口13922.7亿美元,增长22.7%,比上年同期回落11.3个百分点;

进口12851.7亿美元,增长26.7%,比上年同期回落15.7个百分点;

贸易顺差1071亿美元,收窄10.6%。

由上显见,因为投资、消费和进出口贸易的增速回落,进而带来公路货运量、公路货运周转量和港口集装箱吞吐量的增长放缓,最终引起半挂牵引车市场的暴跌,使得牵引车销量下降幅度远大于重卡整体行业,成为引领中重卡乃至整个卡车市场下降的先锋。

2.2新政新法规的推出是导致前三季度轻微卡市场需求下降的主要原因

(1)“汽车下乡”等刺激政策的退出

2010年的最后一天,财政部公布了《关于汽车下乡政策到期后停止执行等有关问题的通知》和《关于汽车以旧换新政策到期后停止执行等有关问题的通知》。

通知中说,我国自2009年3月1日起开始实施“汽车下乡”政策,对农民购买微型客车、微型载货车、轻型载货车以及将三轮汽车或低速货车报废并换购微型载货车、轻型载货车给予一次性财政补贴。

2010年12月31日政策执行到期。

同时,汽车以旧换新、汽车购置税减征等政策也于同一天停止执行。

毫无疑问,以上刺激轻微卡消费的有关政策的全面退出是导致1~9月轻微卡市场需求下降的主要原因。

(2)N1类(3.5吨及以下)汽油卡车国Ⅳ标准从7月1日起正式实施

受此影响,6、7月份轻微卡市场观望气氛浓厚,销量环比大幅下降

升级会员

升级会员