中级财务会计课程设计.docx

《中级财务会计课程设计.docx》由会员分享,可在线阅读,更多相关《中级财务会计课程设计.docx(14页珍藏版)》请在冰豆网上搜索。

中级财务会计课程设计

中级财务会计课程设计

光明公司2012年11月30日总分类账期末余额如下:

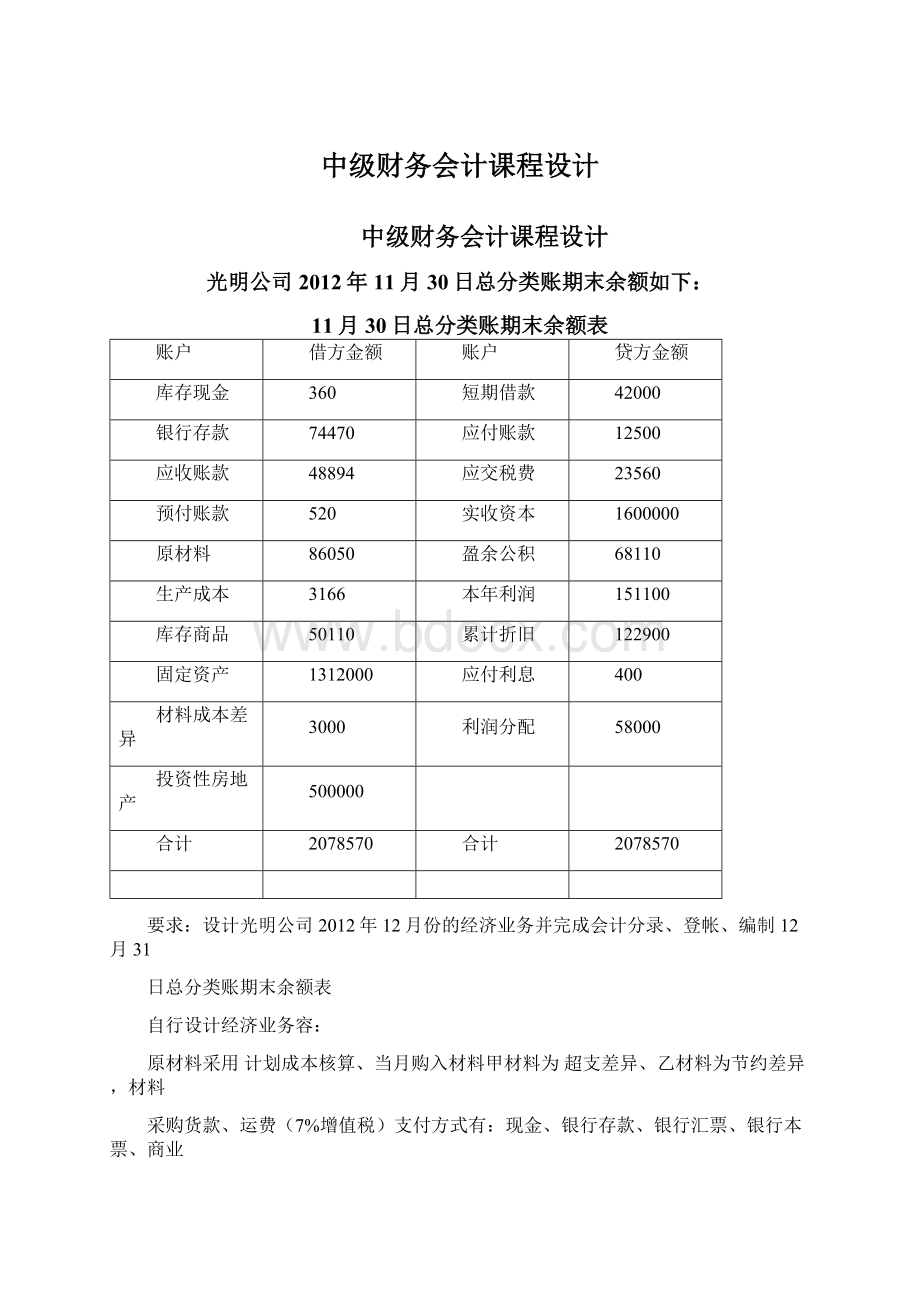

11月30日总分类账期末余额表

账户

借方金额

账户

贷方金额

库存现金

360

短期借款

42000

银行存款

74470

应付账款

12500

应收账款

48894

应交税费

23560

预付账款

520

实收资本

1600000

原材料

86050

盈余公积

68110

生产成本

3166

本年利润

151100

库存商品

50110

累计折旧

122900

固定资产

1312000

应付利息

400

材料成本差异

3000

利润分配

58000

投资性房地产

500000

合计

2078570

合计

2078570

要求:

设计光明公司2012年12月份的经济业务并完成会计分录、登帐、编制12月31

日总分类账期末余额表

自行设计经济业务容:

原材料采用计划成本核算、当月购入材料甲材料为超支差异、乙材料为节约差异,材料

采购货款、运费(7%增值税)支付方式有:

现金、银行存款、银行汇票、银行本票、商业

汇票以及货款未付。

各项管理费用、销售费用、财务费用的发生、结转;制造费用的发生以及按照生产工时转入生产成本一A、B产品;产品、车间、管理部门领用材料并结转材料成本差异;销售A、B产品,其中:

A产品赊销并有现金折扣条件,货款有银行存款、商业汇票及货款未收等、并结转成本,购入固定资产有需安装、不需安装;有生产用、非生产用;固定资产计提折旧、期末计提减值准备、以及固定资产销售、报废等处置;无形资产购入、计提摊销、处置以及自行开发的核算;投资性房地产的核算及固定资产、与投资性房地产互

相转换业务

光明乳业股份是由国资、外资、民营资本组成的产权多元化股份制上市公司,从事乳和

乳制品的开发、生产和销售,奶牛和公牛饲养、培育,物流配送,营养保健食品开发、生产

和销售。

公司有乳品研发中心、加工设备以及加工工艺,形成了消毒奶、保鲜奶、酸奶、超

高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国最大规模的乳制品生产、销售企业之一。

如今,光明是全机械化挤奶,牛奶一挤出来马上就被冷却,装入冷藏奶槽车送到工厂;

到达工厂后,奶槽车直接与管道连接,进入加工程序;产品生产出来后都被放在物流配送中

心的冷库里,商超销售的产品由冷藏车直接配送到商超。

"冷链”,就是指在生产、运输、销售、储存的全过程中,将牛奶温度控制在0C—4C

围,最大限度的保持牛奶的新鲜和口味。

光明乳业就从法国引进了牛奶保鲜概念,开始在生产中提出冷链要求,目前光明乳业已

建立了一整套完善的冷链系统,全面保证了产品质量。

"冷链"系统的建立与科技进步是紧密相连的。

光明乳业的牧场采用了世界先进的机械化

挤奶设备和恒温冷藏系统,保证牛奶挤出后就迅速降温到4C以下;公司的加工厂引进国际

最新的生产流水线,牛奶的加工在全封闭的环境下进行,生产过程中的温也控制在4C以下;

光明乳业的物流中心以冷藏物流荣誉称号为特色,全部采用进口冷藏设备运输光明保鲜产品;近两年在全市推广的送奶上门服务中,也采用了恒温送奶车和密封奶箱,保证了光明牛

奶的新鲜营养

光明乳业各加工厂引进国外先进生产设备和流水线,确保加工的产品优质、高效、多产,

其中包括:

•瑞典利乐包无菌包装线•美国长青IP包装线。

•瑞典阿法拉伐挤奶台、管道式挤奶器。

•德国哈西雅四连杯酸奶灌装机。

•德国GEA公司单杯酸奶罐装机。

•英国APV前处理工序设备等。

光明乳业拥有十余家自营牧场,存栏牛头数达12000余头。

光明乳业拥有纯正荷斯坦

品种乳用牛只近12000余头。

通过使用奶牛育种中心所提供的优质冻精进行自繁自育,有的放矢的对牛群各方面不良基因进行修正。

选用的青贮饲料则是当今广受欢迎的一种营养丰富的多汁饲料

每年投资1000多万元进行实验室改造。

固定资产投资在1亿元以上。

绝大多数仪器、

设备是新添置的,试验、中试和检测分析仪器、设备完善,在全国处于领先水平。

近三年主持、参加制订国家行业标准12项,申请专利27项,其中发明专利11项,2项发明专利已经获得授权

供参考业务:

12月1日:

1、库存现金500元购买办公用品,交厂部管理部门使用。

附:

普通发票。

2、接到银行收账通知,龙丰机械厂的欠款已收回100000元,已转入企业账户。

附:

委托银行收款凭证(收账通知)联。

3、根据投资协议书,企业接受宏达电机厂投入的货币资金300000元,款已存入银行。

附:

进账单、投资协议书。

4、有关部门领用工作服,其中:

基本生产车间领用6套,机修车间领用4套,供汽车间领用3套,专设销售机构领用3套,厂部管理部门领用4套,共计20套,每套单价150元,共计3000元。

采用一次摊销法摊销。

附:

领料单。

5、企业将银行存款200000元,划转到证券公司资金户,准备购买股票。

附:

证券营业部(银行转存)凭证,转帐支票存根。

6、企业购入华翔公司2007年12月1日发行的三年期债券,债券票面利率为12%,债券面值1000元,企业按1050元购入100,另支付相关税费80元,该债券每年付息一次,以转账支票付讫。

附:

证券买入委托单、凭证式国债收款凭证、转账支票存根。

12月2日:

7、供汽车间购入设备一台,买价100000元,增值税进项税额17000元,预计使用8年,开出转账支票一,供汽车间领用。

附:

增值税专用发票。

制:

转账支票存根、固定资产验收单。

8、向物贸公司销售甲产品10件,每件售价15000元,计价款150000元,增值税销

项税额25500元,以转账支票垫付运费1500元,产品已发出,并向银行办理了托收承付

手续。

附:

增值税专用发票、货票。

制:

转账支票存根、托收承付凭证(回单)。

9、凯出差归来,报销差旅费3500元,交回库存现金1500元,结清预借款。

附:

差旅费报销单。

制:

收据。

10、以转账支票上缴增值税80000元,城建税45600元,营业税20000元,教育费附加4200元。

制:

转账支票存根、税收缴款书。

12月3日:

11、企业以信汇方式,支付前欠西山煤矿货款80000元,另付手续费80元。

附:

银行手续费收费凭证。

制:

信汇凭证(回单)。

12、收到包钢公司发来的圆钢40吨,每吨3200元,计价款128000元,增值税进项税额21760元,运杂费4000元,价税款及运杂费已于上月25日支付,材料如数验收入库。

附:

收料单。

13、专设销售机构向仓库领用包装箱10个,每个单价295元,随产品销售不单独计价,一次全部计入当期损益。

制:

领料单。

14、接银行收账通知,新达工厂的带息商业承兑汇票到期,票面金额为80000元,期限为3个月,年利率为4%,票面金额及利息已转入本企业账户。

附:

委托银行收款凭证(收账通知)、应收票据利息计算表。

12月4日:

15、企业购买天龙股份普通股股票5000股,每股10元,随时准备变现,另付相关手续费等450元。

通过“其他货币资金一存出投资额”专户划转款项。

附:

股票交割单(买单)。

16、销售给新安机械厂乙产品20件,每件售价8000元,计价款160000元,增值税销项税额27200元,产品已发出,以转账支票垫付运杂费2800元,同时收到一期限为90天,票面利率为5%的商业承兑汇票。

附:

商业承兑汇票。

制:

增值税专用发票、转帐支票存根。

17、从太湖科研所购买一项非专利技术,价款120000元,款项已通过银行转账支付。

该项非专利技术预计按10年摊销,从本月月末开始摊销。

附:

收据。

制:

转账支票存根。

18、职工龙病故,按规定支付丧葬费抚恤金2000元,签发库存现金支票提现并于当日支付。

附:

抚恤金补助单。

制:

库存现金支票。

12月5日:

19、根据合同向光明机械厂销售甲产品20件,每件售价15000元,计价款300000

元,增值税销项税额51000元;销售乙产品30件,每件售价8000元,计价款240000元,增值税销项税额40800元;另以转账支票垫付运费6000元,以向银行办托托收承付手续。

付款条件2/10、1/20、n/30。

(只折扣价款)

附:

增值税专用发票、货物运单。

制:

转账支票存根、托收承付凭证(回单)。

20、向银行申请办理银行汇票120000元,准备到钢铁厂采购圆钢。

附:

银行汇票。

制:

汇票委托书。

21、接受外商明捐赠的一辆全新轿车,价值200000元,预计使用10年,交厂部办公室使用。

附:

接受捐赠协议书。

制:

固定资产验收单。

22、以出包方式建造厂部管理部门用的一个简易仓库,工程预算总造价120000元,

本日开工预付合同规定款的50%,预计20天完工。

附:

收据。

制:

转账支票存根。

23、领用一批原材料,具体见领料单汇总表附:

领料汇总表。

制:

填写完整领料汇总

表。

12月6日:

24、采购员持银行汇票120000元,赴钢铁厂采购圆钢30吨,每吨单价3100元,计价款93000元,增值税销项税额为15810元,钢铁厂代办托运1190元,多余款退回存入银行。

附:

增值税专用发票、货运发票、银行汇票(多余款收账通知)。

25、上月25日从包钢公司采购的生铁50吨到货,经验收短缺1吨,49吨已验收入库,短缺的1吨,原因待查,厂长批准入账。

附:

收料单。

制:

原材料溢缺报告单。

26、签发转账支票1000元购买办公用品一批,当日发给有关部门,其中:

基本生产车间领用金额300元;机修车间领用80元供汽车间领用80元

专设销售机构领用40元厂部管理机构领用500元

附:

普通发票、办公用品领用表。

制:

转账支票存根。

27、委托万嘉木器加工厂加工包装箱,发出木材10m3,计划单价600元,预计交货时间为12月11日。

按月初包装材料的差异率随时结转材料成本差异。

附:

委托加工发料单。

制:

材料成本差异率计算表。

12月7日:

28、从钢铁厂采购的圆钢30吨运到,如数验收入库。

附:

收料单。

29、经查明上述从包钢公司采购的生铁短缺1吨,其中0.5吨是属于供货方少发,责

其补发,另外0.5吨属于运输部门的责任,责其赔偿。

附:

原材料溢缺处理意见单、收据。

30、职工王伟报销托费500元,以库存现金支付。

附:

托费收费。

31、企业收到大宇公司为订购乙产品而预付的货款80000元,银行汇票已交存银行。

附:

银行进账单(收账通知)。

12月8日:

32、企业购入办公用文件柜4个,每个单价500元,计2000元,取得普通发票,开出转账支票支付,文件柜已验收入库备用。

附:

普通发票。

制:

转账支票存根、收料单。

33、签发转账支票拨付职工幼儿园经费2000元。

附:

收据。

制:

转账支票存根。

34、以库存现金支付业务招待费500元。

附:

普通发票。

35、将本月4日购入的天龙股份出售4000股,成本每股10元,出售每股13元,扣除相关税费500元,实得51500元,已转入“其他货币资金一一存出投资额”专户。

附:

股票交割单(卖单)。

12月9日:

36、采用分期收款销售方式向大光设备厂销售甲产品10件,每件15000元,计价款150000元,增值税销项税额为25500元,该产品的成本为67700元,合同约定分三次收

款,当日收到转账支票支付价税款的1/3,剩余款分别于12月19日和29日收回。

附:

出库单、增值税专用发票、进账单。

升级会员

升级会员