家用电器行业企业调研分析报告Word文档格式.docx

《家用电器行业企业调研分析报告Word文档格式.docx》由会员分享,可在线阅读,更多相关《家用电器行业企业调研分析报告Word文档格式.docx(41页珍藏版)》请在冰豆网上搜索。

市场担心调控扩散可能造成房地产销售的迅速回落。

从3月、4月的销售数据来看,全国商品住宅销售面积增速有所下滑,主要原因在于:

一方面是上年同期基数高,另一方面,一二线城市的成交量进一步下滑。

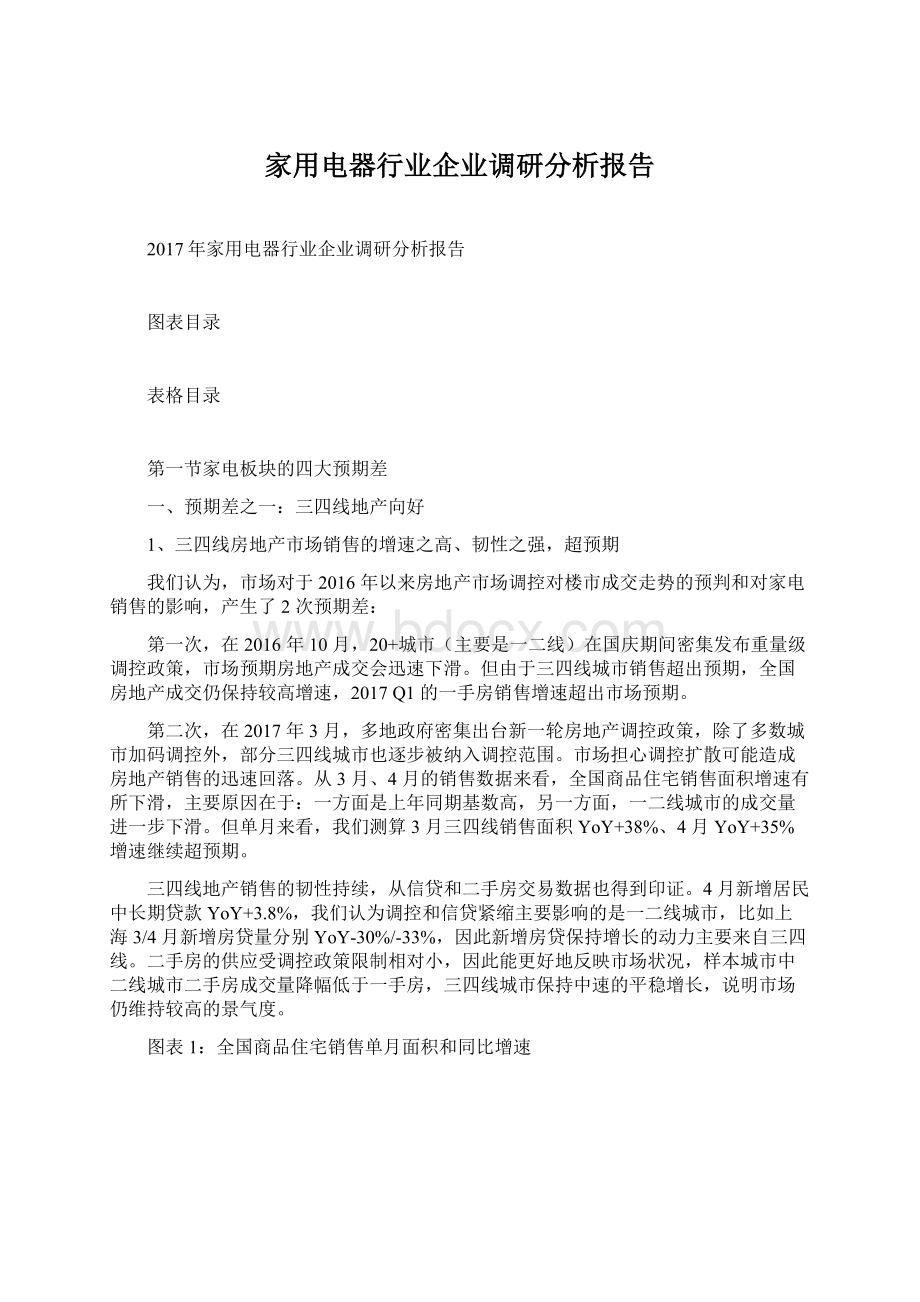

但单月来看,我们测算3月三四线销售面积YoY+38%、4月YoY+35%增速继续超预期。

三四线地产销售的韧性持续,从信贷和二手房交易数据也得到印证。

4月新增居民中长期贷款YoY+3.8%,我们认为调控和信贷紧缩主要影响的是一二线城市,比如上海3/4月新增房贷量分别YoY-30%/-33%,因此新增房贷保持增长的动力主要来自三四线。

二手房的供应受调控政策限制相对小,因此能更好地反映市场状况,样本城市中二线城市二手房成交量降幅低于一手房,三四线城市保持中速的平稳增长,说明市场仍维持较高的景气度。

图表1:

全国商品住宅销售单月面积和同比增速

资料来源:

Wind,欧立信咨询中心,重磅数据知识分享平台

图表2:

测算不同等级城市一手房月度销售面积增速

图表3:

42个样本城市一手房周度成交套数同比增速

图表4:

16个样本城市二手房周度成交套数同比增速

图表5:

非核心城市信贷放量使得新增居民中长期贷款维持低位增长

图表6:

一线城市上海的房贷同比负增长,说明其受调控影响较大

表格1:

全国和主要样本城市2017年前4月商品住宅销售情况

2、三四线地产繁荣,更利好家电销售大局

我们认为,三四线地产销售向好,对家电新增需求的贡献将更高。

从总量上看,三四线占主导,仅以地级市作为讨论对象,除开我们划分的40个一二线城市,三四线城市接近290个;

以2016年全国新建商品住宅销售面积进行测算,三四线城市占全国的比例为68%,而4个一线、36个二线城市分别占比4%、28%。

从边际贡献看,一二线核心城市家电普及率高、普及时间早,更新需求为主;

而对三四线来讲,特别是一些发展相对滞后的城市,家电普及程度仍具备提升空间。

我们测算表明,住房交易在三四线城市具备更大的家电需求弹性。

表格2:

样本三四线城市新建商品住宅带来的家电需求边际贡献高于京沪等一线城市

整理自各地统计年鉴、各地房管局、政府年度统计公报,欧立信咨询中心,重磅数据知识分享平台

3、房地产对家电销售影响有滞后,2017年注定是家电大年

我们基于如下事实及假设进行判断,认为2017H2房地产市场的走势大概率为:

一二线趋于稳定,增速低位徘徊;

三四线住房销售增速下滑,但将会持续平稳释放,全年三四线城市的成交将保持正增长。

1)政策层面,我们认为因城施策的政策基调不变,被调控城市短期政策放松的可能性不大,库存低的地域有加码政策的可能,但政策再度收紧的边际风险减小;

其他地方去库存政策仍将持续,比如近期山西省部分地区出台购房补贴政策,全国范围内棚改加码。

政府对棚改的重视和资金支持,有助于支撑三四线房地产市场的平稳发展。

2)在信贷政策方面,近期市场监管强调去杠杆,整体流动性收缩或将继续一段时间,资金成本在抬升,各地也逐步取消房贷折扣优惠。

4月份,新增居民中长期贷款占同期新增贷款总额比重40.4%,较3月下降4pct,但比重仍高于监管意向的30%目标,预计信贷紧缩过程仍将持续,销售增速或因此继续回落。

但正如我们此前判断,一二线城市受调控影响比较大,比如上海新增个人房贷量3月/4月YoY-40%/-33%,预计信贷资源将向非核心城市倾斜。

基于如上判断,我们继续看好2017年的家电销售情况。

从房地产对家电销售影响时滞角度看,不同于现房,期房从预售到交房大约有1-2年的延迟,实际装修购买家电时间因此滞后。

本轮房地产市场自2014年“9.30”政策后明显上行,2016年住宅销售面积创历史记录达到13.8亿平米,YoY+22.4%;

销售的住宅中期房面积占比77%,达到10.6亿平米,YoY+22.1%。

按照通常的滞后周期来看,2017年新房交付量将大为提升,因此这一年注定是家电的大年。

而2017年初以来,由于三四线的支撑,全国房地产市场销售面积总量持续增长,这将对2017年下半年甚至2018上半年的家电销售都形成利好。

对家电行业来讲,当前三四线房地产最大的风险在于过热,而如果三四线房地产能像当前一样持续保持平稳释放、良性去库存,则能够保持家电需求的持续释放。

棚改加码进一步提振了我们对未来家电销售的信心。

2017年5月24日,国务院常委会议提出2018-2020年再改造棚户区1500万套,继续提高货币化安置比例。

我们认为,棚改会改变棚户区居民的生活方式,往往还为拆迁户创造了财富收入,从而增加对家电产品的消费;

而货币化安置比例的提高,能促进三四线楼市去库存,利好家电销售大局。

二、预期差之二:

新家电消费加速

1、行业规模迅速扩张

“新家电”包括电烤箱、咖啡机、吸尘器、洗碗机、电动牙刷等。

随着中西方文化交融,这些产品逐渐步入中国消费者家庭。

根据中怡康最新公布数据,2017年1-4月洗碗机零售量24万台、电烤箱零售量322万台、吸尘器零售量557万台,远低于空冰洗等较为成熟的家电品类。

由于普及率水平较低,“新家电”行业未来具有广阔成长空间。

洗碗机、电烤箱、吸尘器等品类销售增速也高于油烟机、燃气灶等成长性较强的中式家电品类。

图表7:

2017年1-4月不同品类家电产品零售额及增速

中怡康,欧立信咨询中心,重磅数据知识分享平台

图表8:

2013-2017Q1电动牙刷销量及增速(天猫淘宝统计口径)

淘宝、天猫,欧立信咨询中心,重磅数据知识分享平台

图表9:

2013-2017Q1电烤箱销量及增速(天猫淘宝统计口径)

图表10:

2013-2017Q1咖啡机销量及增速(天猫淘宝统计口径)

图表11:

2013-2017Q1多士炉销量及增速(天猫淘宝统计口径)

2、民族品牌崛起,国产厂商市场份额持续提升

处于导入期的“新家电”产品,外资品牌占据大部分市场份额。

国外市场,“新家电”产品普及率已达到较高水平,外资厂商涉足此类产品也有较长时间。

因此,行业起步阶段,外资厂商往往居主导地位。

以电动牙刷为例,前三大厂商均为外资品牌,2017年4月飞利浦、拜尔、欧乐b天猫与淘宝平台成交量份额合计47%,远高于国产品牌。

咖啡机同样如此,除新宝旗下的东菱与摩飞市场份额居前,其余德龙、飞利浦、惠而浦等全部为外资品牌。

外资厂商布局线上渠道较晚,线下渠道优势强于线上,因而可以推测线下渠道外资品牌的市场份额更高。

图表12:

2017年4月电动牙刷零售量市场份额(天猫淘宝统计口径)

图表13:

2017W19咖啡机零售量市场份额(线上渠道)

民族品牌崛起,国产厂商市场份额持续提升。

国产品牌与外资品牌相比,有天然优势。

首先,在产品定位方面,外资品牌大多定位于高端消费群体。

飞利浦声波震动牙刷最便宜的一款也要200多元,而消费升级是一个渐进的过程,从20元左右的手动式牙刷跳跃到200元的电动或声波震动牙刷,消费习惯的转变需要较长时间,20-200元价格段也存在较大市场空白。

其次,渠道变革也为国产品牌带来了弯道超车的机会。

外资厂商布局线上渠道较晚,产品特性与线上年轻群体更为追求性价比的消费习性并不十分匹配,因而不具备渠道优势。

随着中国厂商品牌推广与线上渠布局力度加大,市场份额加速扩张,某些品类甚至实现对外资厂商的赶超。

2009年,中国剃须刀市场飞科市场份额远远落后于外资品牌飞利浦与松下。

通过产品精准定位以及线上渠道的迅速扩张,2016年飞科零售量市场份额市场第一,成功实现反超。

图表14:

2009年剃须刀零售量市场份额

图表15:

2016年8月剃须刀线下零售量市场份额

进入2017年,“新家电”的发展进一步加速。

新宝旗下“东菱”咖啡机2017Q1天猫与淘宝零售量同比增长403%,九阳破壁料理机销量同样保持高增速。

出口制造型企业可借助“新家电”之风开拓内销市场、打造自主品牌,传统家电企业也可以通过推出新产品寻找新的利润增长点。

三、预期差之三:

成本压力减小

原材料价格下行,家电厂商成本端压力减小。

2016年四季度,家电上游原材料(铜、铝、钢材和塑料)的价格呈现较快的上升趋势。

市场预期,在2017年年初,由于铜和钢铁的产能释放有望放缓、油价将保持上行以及塑料产能扩张会受到限制,原材料价格仍将维持高位,家电厂商的成本端压力将加大。

但是,从2017年2月中下旬开始,部分家电上游原材料的价格开始呈现下降势头。

以LME三月铜为例,2016年11月至2017年2月上涨23%,而此后下降6%(截止6月6日)。

原材料价格的下降,主要是由于大宗商品产能释放超预期、国内房地产市场受到调控以及原油价格的下跌。

2017年5月初开始,原材料价格逐渐呈现上扬态势。

目前,市场预期大宗商品供给过剩的状况有望改善,价格上涨有望延续。

我们假设2017H2大宗原材料供给仍然过剩,需求端相对疲软,家电原材料价格维持在当前水平或继续下行,预计家电厂商的成本端压力将减小,龙头企业将依仗较高的市场份额以及更强的产品升级能力,进一步提升毛利率。

图表16:

2017年2月中旬以来,铜价呈现下行趋势

图表17:

铝的价格近期保持稳定

图表18:

2017年2月底以来,钢材价格有所下降

图表19:

2017年2月中旬以来,塑料价格逐步下滑

四、预期差之四:

面板价格维持高位

1、行业竞争格局根本性好转

产能出清为本轮面板价格上涨的最根本原因。

电视面板行业与以往相比,由于日韩厂商关停产线,大陆厂商实现替代,行业激烈竞争格局出现根本性变化。

松下已关停位于姬路的8.5代线,夏普也将面板业务出售给台湾鸿海,日本厂商已彻底退出电视面板行业。

韩国面板厂商同样也在收缩战线,三星已关停L7-1

升级会员

升级会员